房地產投資高增長或難持續,新動能數據亮眼 ——1-2月經濟數據點評

作者: 時間:2019-03-14 瀏覽:2832 來源:星石投資_14年老牌私募,14座金牛獎獲得者

1-2月經濟數據總量來看,消費、固定資產投資以及剔除春節因素的工業增加值有所企穩。但從結構上來看,制造業投資出現了超預期下滑,可能是受春節因素影響,還需進一步觀察;房地產投資超預期回升,但在房地產銷售和新開工面積回落的背景下,房地產投資高增長或難持續。

1-2月份經濟數據受春節因素影響較大,后續還需繼續關注3月份數據,1-3月份綜合來看才能更真實的反應當前經濟狀態。

關于2019年宏觀經濟,我們維持之前判斷,在逆周期調節加碼的作用下,經濟有望見底。在“經濟逐步見底+廣譜利率下行+政策支持”的宏觀環境下,我們堅持看好以科技類別為主的成長股。

1)固定資產投資整體企穩回升,房地產投資和基礎設施建設投資均有較明顯提升,制造業投資出現一定幅度下滑,但基本符合預期;2)消費方面,社會消費品零售總額總體持平,但我們認為隨著逆周期調控政策持續推進,社會消費有望觸底回升;3)受春節因素影響,工業增加值增速有所回落,如果剔除春節因素影響,同比增速與去年全年相近;此外,受減稅降費政策提振,未來有望觸底回升;4)以新能源汽車代表的戰略新興產業和以信息技術為代表的現代服務業持續高速發展,有望進一步培育壯大新動能。

1固定資產投資整體企穩回升,但房地產投資或難持續

1-2月份,全國固定資產投資(不含農戶)同比增長6.1%,增速較2018年全年加快0.2個百分點,分項來看:

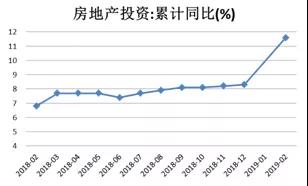

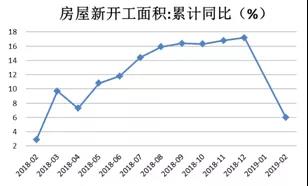

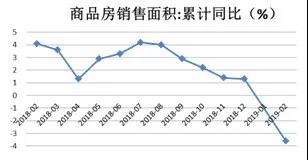

1)房地產投資:較2018年全年增速大幅提升3.3個百分點至11.6%,但我們認為此次房地產投資大幅提升主要是在房地產市場行情整體下行的背景下,房企加快建設、加速推盤所致。從領先指標來看,今年年初土地購置面積同比下降34.1%;新開工面積、到位資金、商品房銷售等指標都有明顯下滑,預計未來房地產投資高增長的趨勢或難以持續;

圖1:房地產投資大幅提升?

數據來源:Wind

圖2:新開工面積明顯下滑

數據來源:Wind

圖3:商品房銷售面積明顯下滑?

數據來源:Wind

圖4:商品房銷售額累計同比下行

數據來源:Wind?

2)基礎設施建設投資:1-2月,全國基礎設施建設投資增長4.3%,較去年全年3.8%的增速有所提升。在地方政府專項債提前下發等政策的影響下,基礎設施建設投資已經見底回升;

圖5:受地方政府專項債提前下發等政策的影響,預期基礎設施建設投資已經見底

數據來源:Wind

3)制造業投資:1-2月,制造業投資增長5.9%,較2018年全年9.5%的增速有較大幅度的下滑。制造業投資增速放緩,主要受春節因素的影響:一般春節后15至20天企業的生產經營活動都會受到春節因素的影響。相比去年同期,制造業投資增長4.3%,今年1-2月份增速亦有所提升。

圖6:受春節因素影響,制造業投資下滑

數據來源:Wind

2消費項整體向好,未來增速有望進一步提升

社會消費品零售總額同比增長8.2%,增速與去年12月份持平。分消費品類別來看:

1)去年以來汽車消費大幅下滑,對消費形成較大的拖累,今年1-2月份汽車消費繼續回落;

圖7: 社會消費品零售總額與去年12月持平??

數據來源:Wind

圖8:汽車銷量持續回落

數據來源:Wind

2)升級類商品消費增速較快:1-2月份,限額以上單位商品零售額中,書報雜志類、化妝品類、文化辦公用品類同比分別增長33.9%、8.9%和8.8%,增速分別比社會消費品零售總額快25.7、0.7和0.6個百分點。

我們認為,社會消費項整體平穩,隨著個稅調整和未來增值稅減稅的落地,消費項增速有望企穩回升。

3剔除春節因素,工業增加值增速與去年全年相近,未來受減稅降費政策提振,有望觸底回升

1-2月份,規模以上工業增加值同比增長5.3%,增速較去年12月份回落0.4個百分點,若剔除春節因素,同比增長6.1%,同比增速與去年全年相近。其中,采礦業、制造業以及電力、熱力、燃氣及水生產和供應業等同比增速均有一定回落;而戰略性新興產業同比增長10.1%,成為主要的提振因素。著眼未來,隨著減稅降費政策逐步落地,將進一步激發工業發展的活力,預期工業增加值有望觸底回升。

從先行指標來看,制造業采購經理指數(PMI)新訂單指數50.6%,比上月提升1.0個百分點。

圖9:受春節因素影響,工業增加值下滑?

數據來源:Wind

圖10:PMI新訂單指數企穩回升

數據來源:Wind? ? ? ? ? ? ? ? ? ? ? ? ? ?

4戰略新興產業和高端服務業快速發展,進一步培育壯大新動能

以新能源汽車為代表的戰略新興產業和以信息技術服務業為代表的現代服務業發展迅速,進一步培育壯大新動能,經濟結構有望進一步優化,其中:新能源汽車產量同比增長53.3%,比2018年12月份提高37.8個百分點;信息傳輸、軟件和信息技術服務業同比增長26.5%,比全國服務業生產指數高19.2個百分點。

當前,我國正處于新舊動能轉換的關鍵時期,戰略新興產業和高端服務業的快速發展,有利于進一步培育壯大新動能。并且,隨著支持新經濟發展的相關配套制度進一步落地,比如:設立科創板并試點注冊制,未來我國新興產業發展有望進一步加速。

圖11:新能源汽車產量同比回升

數據來源:Wind

風險提示:本報告所載信息和資料來源于公開渠道的,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。