美聯儲“超預期”不加息是重大利好 ——點評美聯儲3月議息會議

作者: 時間:2019-03-21 瀏覽:2853 來源:星石投資_14年老牌私募,14座金牛獎獲得者

對于3月份美聯儲的議息會議,此前市場最關注兩點:一是2019年加息節奏,二是縮表計劃。本次美聯儲奠定基調:2019年不加息,9月份結束縮表,大超市場預期。

美聯儲會議上做出了一系列的鴿派舉措,包括:3月份不加息,下調加息頻率,降低經濟增長預期,宣布退出縮表計劃,其中暗示2019年不加息是最超市場預期,但是符合我們在此前策略報告中提出的美聯儲“從2018年加快加息到2019年加息停止”的判斷。

2019年停止加息和退出縮表,對全球市場都是重大利好,尤其是對包括中國在內的新興市場的匯率壓力將會大大減弱,有利于新興市場國家的流動性改善。對中國而言,貨幣政策的操作將更加靈活,空間也更大,未來將持續通過降準、定向降息等貨幣工具引導利率下行,但是降低基準利率的概率不大。

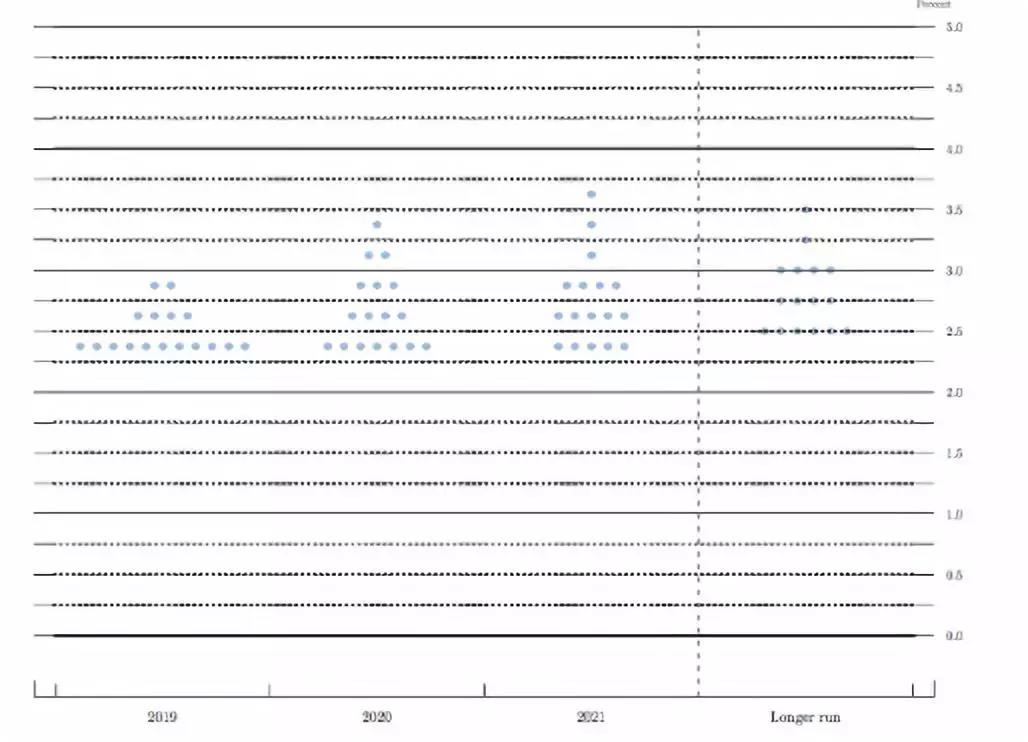

1點陣圖:2019年停止加息,最超市場預期,有利于緩解市場負面情緒

從3月份美聯儲點陣圖來看,2019年底聯邦基金利率預期中值是2.4%,暗示2019年將停止加息;2020年底聯邦基金利率預期中值是2.6%,意味著2020年最多加息一次甚至不加息,而此前12月美聯儲點陣圖暗示,預計2019年將加息二次。市場此前也普遍預期還是會加息一次。

如今,美聯儲聲明中直接暗示年內不加息,比市場預期的更加鴿派,給全球貨幣政策帶來松綁。

圖片來源:美聯儲

2 9月末停止縮表:美聯儲資產持倉調整值得關注

美聯儲還單獨發布關于縮表的聲明表示,從縮表的時間節奏和計劃上基本符合市場預期。自此美聯儲退出縮表成為現實。具體安排上包括退出縮表時間和持倉結構的變化:

(1)5月開始,美聯儲將國債的縮表上限從此前的300億美元削減至150億美元,MBS縮表上限繼續維持在200億美元,因而縮表總上限從此前的500億美元下修至350億。9月末停止縮表,因而10月開始美聯儲持有的證券資產(國債+MBS)總量將保持不變,約3.5萬億美元;

(2) 10月份之后繼續減持MBS,所得資金買入國債,維持持倉總證券不變:10月后,美聯儲將繼續以200億美元每月的上限減持MBS,所得資金買入美國國債,從而達到盡量減少最終持倉中MBS占比目的。美聯儲表示,對新國債的初始投資將“大致與未償還國債的期限構成相匹配”。央行仍在考慮其投資組合的長期構成,并表示“從長期來看,有限度出售機構MBS可能是合理的。

未來美聯儲在資產的持倉結構和期限的調整上值得關注,如果在期限安排上增加短期國債的配置,也有利于糾正美國長短期國債利差平坦化的趨勢,提升對美經濟前景的預期。

3停止加息和提前退出縮表,新興市場流動性壓力緩解,中國貨幣政策操作更靈活

2019年美聯儲加息暫停,以及退出縮表,對全球市場都是重大利好。美元走強的動力將衰竭,對包括中國在內的新興市場國家的匯率壓力將減弱, 2018年在美元流動性緊縮情況下,部分新興市場國家的匯率發生了爆貶。停止加息和結束縮表,意味著全球金融環境的改善,新興市場海外資本流入有所增加。

對中國來講,美聯儲停止加息和退出縮表,意味著美國對中國貨幣政策的約束大大降低,央行的貨幣政策可以更加靈活。2019年以來央行通過TMLF、全面降準等貨幣政策工具,維持了市場流動性的相對充裕。

但是,對于部分人士預期的降低基準利率,我們認為概率不大:一方面監管層多次公開表示中國貨幣政策能維持“合理充裕”而非“大水漫灌”,另外一方面商業貸款利率在基準利率之上,降低基準利率的必要性也不大。

我們認為,未來貨幣政策更加注重疏通傳導渠道,央行將繼續使用定向降息、降準等其他貨幣政策工具打開收益率下行的空間,2019年,無風險利率的代表——10年的國債收益率仍有一定的下行空間,甚至不排除突破3%的可能性。

4美聯儲下調了美國的經濟增長目標,符合市場預期

根據美聯儲會議,進一步下調了2019年和2020年經濟增長預期,2019年預期為2.1%,低于去年12月預期的2.3%,而去年9月的預期為2.5%;2020年預期為1.9%,去年12月預期為2%,2021年維持預期1.8%不變;同時進一步下調的還有2019年至2021年的PCE(個人消費支出)價格指數,2019年PCE通脹率為1.8%,去年12月預期1.9%,去年9月預期為2.0%;2020年和2021年預期均由2.1%下調至2.0%;更長期的PCE中位數預期保持不變為2.0%。

相應地,美聯儲上調了失業率的目標,2019年和2020年的預期是3.7%和3.8%,高于去年12月的3.5%和3.6%。在全球經濟疲軟、中美貿易談判和英國脫歐問題仍存不確定性的背景下,美聯儲下調經濟增長目標符合市場預期。

5美聯儲暫時維持利率不變,完全是市場預期之內的事,對市場影響有限

通脹和就業是美聯儲決策的重要參考指標。從近期這兩項關鍵的數據,可看出美聯儲進一步加息沒有支撐:

美國2月CPI同比增長1.5%,略不及預期和前值1.6%,環比增長0.2%。低于美聯儲制定的2%的目標,雖然美國工資水平持續回升,并沒有推升通脹的回升。美聯儲一向仰仗的就業數據在2月份也出現了超預期下滑,2月份非農就業人數僅增加2萬人,大幅低于前值30.4萬人和預期18萬人。

開年以來美國消費和投資數據均有所放緩,也不支持美聯儲繼續加息:1月零售銷售5044億,同比增長2.3%,與前值基本持平,處于2017年以來的低點。美國2月ISM制造業指數54.2,低于預期的55.8和前值56.6。美國2月密歇根大學消費者信心終值由95.5下修至93.8,接近兩年來低位,不及預期95.9。

所以3月份美聯儲做出維持利率不變的決定,完全符合市場的預期,并不會對市場帶來太大的影響。

風險提示:本報告所載信息和資料來源于公開渠道的,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。