助力A股大漲,超出季節性表現,3月PMI值得細究——點評3月PMI數據

作者: 時間:2019-04-01 瀏覽:2901 來源:星石投資_14年老牌私募,14座金牛獎獲得者

【數據】

時隔三個月,官方制造業PMI、財新PMI均重回擴張區間。

3月官方制造業PMI為50.5%,預期49.6%,較前值49.2%上升1.3個百分點。

3月財新中國制造業采購經理人指數(PMI)為50.8,較2月回升0.9個百分點,四個月來首次處于擴張區間。

【觀點】

經濟基本面筑底再添新證據。4月1日的市場大幅上漲,也有該經濟先行指標超預期企穩的助力。

歷史上,每年3月由于春節后復工,官方制造業PMI會出現一定反彈。但與以往相比,今年3月PMI反彈幅度屬于中高水平,略超季節性。

在發達國家PMI下行的大環境中,中國的PMI反彈實屬不易,顯示生產明顯恢復,一季度經濟失速擔憂或被證偽。

值得關注的是,反映中小企業生產經營景氣度的財新PMI也出現上行,顯示出政策托底初見成效,與官方制造業PMI數據也相吻合。(財新PMI不同于中采PMI,后者主要集中于重工業行業,財新PMI樣本主要分布于輕工業行業,且以東部貿易企業居多,受經濟沖擊和國際形勢的影響也更大)。

從結構上看,官方制造業PMI中,小型企業生產分項上行、中型企業生產分項筑底,與前期大力推動的支持小微企業融資、減稅降費等政策有關。

雖然官方制造業PMI顯示生產明顯恢復,但需求端恢復稍弱,反彈是否能演化為反轉還需繼續觀察需求端數據表現。

我們認為,隨著4、5月增值稅稅率與社保繳費率的正式下調,后續有望觀察到更多筑底企穩的跡象。過去的一季度是流動性和風險偏好主導的估值修復行情,在基本面逐步見底的情況下,業績驅動將是未來行情的上漲動力。

從官方PMI分項來看,各分項指標皆有所回升:

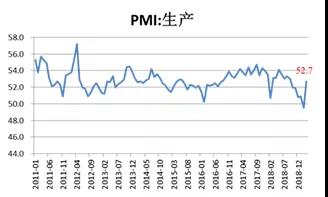

1 生產端景氣度顯著反彈

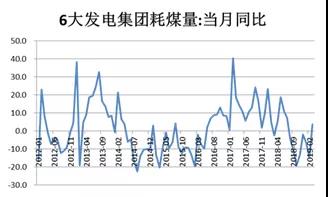

3月制造業生產指數為52.7%,較上月大幅回升3.2個百分點,與高頻數據吻合。3月高頻數據顯示6大發電集團當月耗煤量明顯反彈,鋼鐵價格緩慢回升,水泥庫存有所消化,顯示春節后制造業陸續復工。

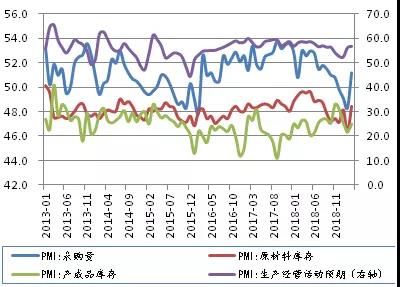

2 企業補庫修復,生產經營預期繼續好轉

3月原材料庫存指數大幅走高,與產成品庫存指數剪刀差走擴,反映企業主動補庫存意愿有所回暖。數據顯示, 3月原材料庫存指數為48.4%,較上月回升2.1個百分點;產成品庫存指數為47.0%,較上月上升0.6個百分點。

此外,企業生產經營活動預期指數56.8%,較前值上升0.6個百分點。說明,隨著4月、5月減稅降費政策開始執行,企業生產經營預期有望進一步好轉。

3 政策持續落地,中小型企業景氣度正向大型企業收斂

數據顯示,中小型企業景氣度正向大型企業收斂。大型企業PMI由51.5回落至51.1,中型企業由46.9大幅回升至49.9,小型企業由45.3回升至49.3。隨著增值稅改革、定向寬信用等政策陸續落地,中小企業有望進一步受益。

4 需求端內需反彈,外需承壓

內需方面,3月制造業PMI新訂單指數較上月上升1.0個百分點至51.6%;進口指數較上月上升3.9個百分點至48.7%,內需回升情況從近10年來看處于中高水平。

從外需來看,新出口訂單指數錄得47.1%,較上月上升1.9個百分點,連續10個月位于榮枯線以下。考慮到2月進出口數據明顯下滑,且德、法等經濟體PMI延續下滑,外需放緩對出口的影響還將延續。

5就業壓力仍存

3月制造業從業人員指數為47.6%,較前值微升0.1個百分點,復工需求止住就業跌勢,但升幅明顯低于往年3月。

2月城鎮調查失業率大幅升至5.3%曾引發失業潮擔憂,3月從業人員指數回升反映就業的季節性壓力已過。

今年兩會首次將就業優先政策置于宏觀政策層面,總理指出,財政和貨幣政策在很大程度上都是圍繞著就業來進行的,意味著政策力度或將與失業情況緊密相關。

時隔三個月,官方制造業PMI、財新PMI均重回擴張區間。

3月官方制造業PMI為50.5%,預期49.6%,較前值49.2%上升1.3個百分點。

3月財新中國制造業采購經理人指數(PMI)為50.8,較2月回升0.9個百分點,四個月來首次處于擴張區間。

【觀點】

經濟基本面筑底再添新證據。4月1日的市場大幅上漲,也有該經濟先行指標超預期企穩的助力。

歷史上,每年3月由于春節后復工,官方制造業PMI會出現一定反彈。但與以往相比,今年3月PMI反彈幅度屬于中高水平,略超季節性。

在發達國家PMI下行的大環境中,中國的PMI反彈實屬不易,顯示生產明顯恢復,一季度經濟失速擔憂或被證偽。

值得關注的是,反映中小企業生產經營景氣度的財新PMI也出現上行,顯示出政策托底初見成效,與官方制造業PMI數據也相吻合。(財新PMI不同于中采PMI,后者主要集中于重工業行業,財新PMI樣本主要分布于輕工業行業,且以東部貿易企業居多,受經濟沖擊和國際形勢的影響也更大)。

從結構上看,官方制造業PMI中,小型企業生產分項上行、中型企業生產分項筑底,與前期大力推動的支持小微企業融資、減稅降費等政策有關。

雖然官方制造業PMI顯示生產明顯恢復,但需求端恢復稍弱,反彈是否能演化為反轉還需繼續觀察需求端數據表現。

我們認為,隨著4、5月增值稅稅率與社保繳費率的正式下調,后續有望觀察到更多筑底企穩的跡象。過去的一季度是流動性和風險偏好主導的估值修復行情,在基本面逐步見底的情況下,業績驅動將是未來行情的上漲動力。

從官方PMI分項來看,各分項指標皆有所回升:

1 生產端景氣度顯著反彈

3月制造業生產指數為52.7%,較上月大幅回升3.2個百分點,與高頻數據吻合。3月高頻數據顯示6大發電集團當月耗煤量明顯反彈,鋼鐵價格緩慢回升,水泥庫存有所消化,顯示春節后制造業陸續復工。

圖1:PMI生產指數大幅回升

數據來源:Wind

圖2:6大發電集團當月耗煤量明顯反彈

數據來源:Wind

圖3:鋼鐵價格緩慢回升

數據來源:Wind

2 企業補庫修復,生產經營預期繼續好轉

3月原材料庫存指數大幅走高,與產成品庫存指數剪刀差走擴,反映企業主動補庫存意愿有所回暖。數據顯示, 3月原材料庫存指數為48.4%,較上月回升2.1個百分點;產成品庫存指數為47.0%,較上月上升0.6個百分點。

此外,企業生產經營活動預期指數56.8%,較前值上升0.6個百分點。說明,隨著4月、5月減稅降費政策開始執行,企業生產經營預期有望進一步好轉。

圖4:企業補庫修復,生產經營預期繼續好轉

數據來源:Wind

3 政策持續落地,中小型企業景氣度正向大型企業收斂

數據顯示,中小型企業景氣度正向大型企業收斂。大型企業PMI由51.5回落至51.1,中型企業由46.9大幅回升至49.9,小型企業由45.3回升至49.3。隨著增值稅改革、定向寬信用等政策陸續落地,中小企業有望進一步受益。

圖5:中小型企業景氣度向大型企業收斂

數據來源:Wind

4 需求端內需反彈,外需承壓

內需方面,3月制造業PMI新訂單指數較上月上升1.0個百分點至51.6%;進口指數較上月上升3.9個百分點至48.7%,內需回升情況從近10年來看處于中高水平。

從外需來看,新出口訂單指數錄得47.1%,較上月上升1.9個百分點,連續10個月位于榮枯線以下。考慮到2月進出口數據明顯下滑,且德、法等經濟體PMI延續下滑,外需放緩對出口的影響還將延續。

圖6:需求端內需回升,已處于近10年來中高水平

數據來源:Wind

圖7:外需:PMI新出口訂單指數

數據來源:Wind

圖8外需:德國、法國PMI延續下滑

數據來源:Wind

3月制造業從業人員指數為47.6%,較前值微升0.1個百分點,復工需求止住就業跌勢,但升幅明顯低于往年3月。

2月城鎮調查失業率大幅升至5.3%曾引發失業潮擔憂,3月從業人員指數回升反映就業的季節性壓力已過。

今年兩會首次將就業優先政策置于宏觀政策層面,總理指出,財政和貨幣政策在很大程度上都是圍繞著就業來進行的,意味著政策力度或將與失業情況緊密相關。

圖9:復工需求止住就業跌勢

數據來源:Wind

風險提示:本報告所載信息和資料來源于公開渠道的,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。