社融增速拐點確立!周邊市場應聲上漲,A股會如何選擇? ——點評3月金融數據

作者: 時間:2019-04-12 瀏覽:3020 來源:星石投資_14年老牌私募,14座金牛獎獲得者

市場期盼的3月份金融數據已經發布,貨幣供需均出現超預期改善,數據發布之后,港股、A50期貨應聲直線上漲,期待下周A股的方向選擇。

我們認為信用底已經確立,業績底和經濟底可期,短期休整后的股市或將繼續選擇向上。

3月社會融資規模增量28600.0億人民幣,預期18500.0億人民幣,前值7030.0億人民幣。

中國3月新增人民幣貸款16900.0億人民幣,預期12500.0億人民幣,前值8858.0億人民幣。

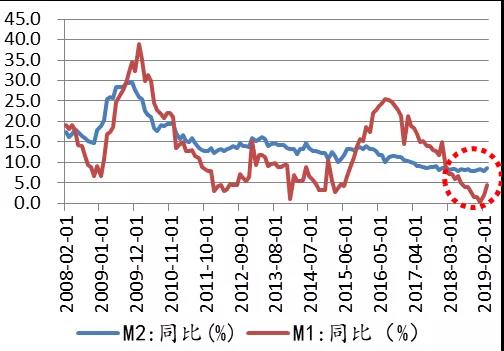

3月M2貨幣供應比8.6%,創13個月新高,預期8.2%,前值8.0%;M1同比增4.6%,前值為2.0%。

3月份金融數據大規模超越市場預期,信用底得到確認,根據過往經驗,結合近期其他高頻經濟數據表現,中國經濟大概率在2季度逐步見底,減稅降費的正式執行有望驅動企業業績底先于經濟底出現。

在3月份社融超預期作用下,當前休整的股市有望重新作出方向上的選擇,繼續回到震蕩上行的趨勢中。但是經過前期快速的估值修復后,在業績的試金石作用下,行情有望迎來分化,垃圾股、概念股或將是一地雞毛,而真正有業績支撐的優質公司將成為市場的主線。

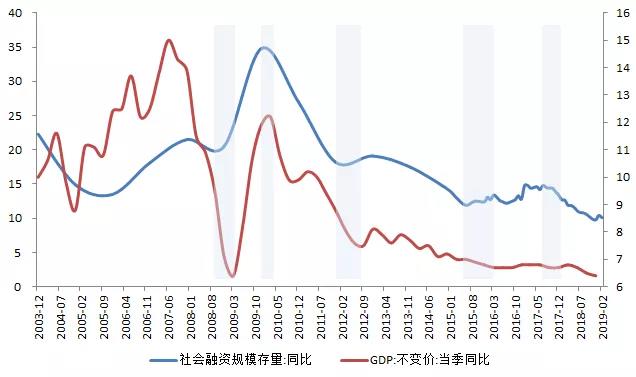

社融增速拐點確認,經濟見底可期,盈利底有望提前

3月份社會融資規模存量較去年同期增長10.6%; M2分別同比增8.6%,創13個月新高;M1同比增4.6%,信用底也得到確認。根據2005年、2009年、2012年和2016年的歷史經驗來看,寬信用是中國經濟企穩的領先指標,分別領先1-3季度,結合近期通脹、消費、出口、開工等各種數據的企穩改善,宏觀經濟有望2季度見底。

減稅降費的正式執行,可能會導致盈利底先于經濟底出現:根據過往的歷史經驗,企業的盈利底與經濟底基本是同步的,但是本輪盈利下行周期中,超預期的減稅降費政策全部集中在2季度釋放,可能會使得盈利底先于經濟底出現。

圖 :社融存量同比變化

數據來源:Wind

圖 :M1、M2同比變化情況

數據來源:Wind

圖 :過往經驗顯示信用底往往領先于經濟底2-3季度

數據來源:Wind

社融數據超越市場預期

3月新增社融2.86萬億元,大規模超越市場預期,同比多增1.28萬億元。其中,新增人民幣貸款、新增未貼現銀行承兌匯票對邊際增幅貢獻最大:3月新增人民幣貸款1.96萬億元,同比多增0.82萬億元;新增未貼現銀行承兌匯票1366億元,同比多增1689億元。

綜合來看,一季度社融增量8.18萬億元,同比多增2.34萬億元,相比去年同期企業融資環境得到較大改善。其中,新增人民幣貸款、企業債券融資、地方政府專項債同比增幅最大:新增人民幣貸款較2018年一季度多增1.44萬億元;地方政府專項債同比多增4622億元;企業債券融資較2018年一季度多增3669億元。

圖 :新增人民幣貸款、新增未貼現銀行承兌匯票對邊際增幅貢獻最大

數據來源:Wind

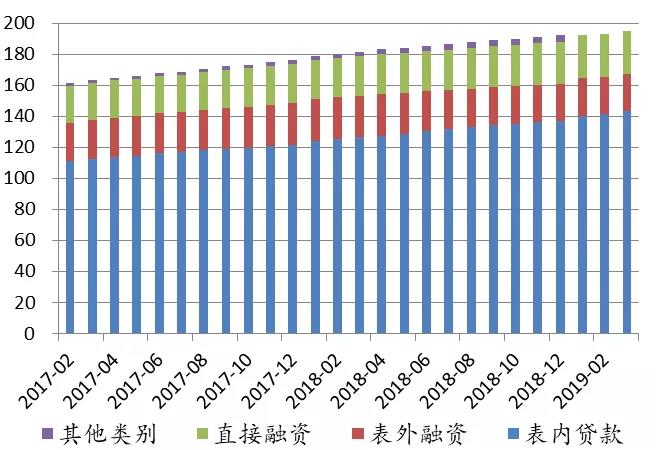

社融結構持續優化

隨著貨幣政策傳導機制逐步疏導,社會融資結構持續改善:

分類別來看,表內貸款占比增加:3月新增表內貸款1.96萬億元,同比多增8030億元;受金融“去杠桿”逐步轉向“穩杠桿”影響,新增表外融資有所增加,3月新增表外融資824億元,較去年同期多增3353億元。一季度整體新增表內貸款6.31萬億元,同比多增1.42萬億元;表外融資同比多增1942億元。但從存量上看,表內貸款占比由去年同期的67.1%逐步提升至68.7%;表外融資占比由去年同期的14.2%已經下滑至11.5%,結構得到進一步優化。

圖 :分類別看,社融結構持續改善

數據來源:Wind

分期限來看,中長期貸款顯著增加:住戶部門貸款增加1.81萬億元,其中中長期貸款增加1.38萬億元;非金融企業及機關團體貸款增加4.48萬億元,其中中長期貸款增加2.57萬億元。從占比上看,中長期貸款也由上月的61%上升近7個百分點至68%,進一步增強對實體經濟的支持力度。

“寬信用”政策背景下,企業融資環境持續改善

今年3月以來,全球主要央行貨幣政策紛紛轉鴿,極大地緩解了我國貨幣政策的外部壓力,貨幣政策能夠更加聚焦國內經濟社會發展的需要:貨幣政策更加聚焦對實體經濟的支持力度,特別是加大對小微企業、民營企業融資的支持力度。而從目前的實際情況來看,廣譜利率延續下行趨勢,國內“寬信用”政策背景確立,融資環境已得到持續改善。

表:全球主要央行轉鴿,緩解了我國貨幣政策的外部壓力

數據來源:公開資料

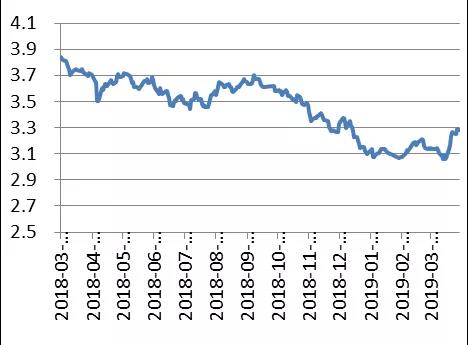

圖 :1年期國債收益率

數據來源:Wind

圖 :10年期國債收益率

數據來源:Wind

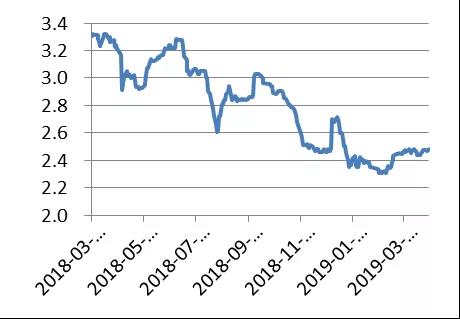

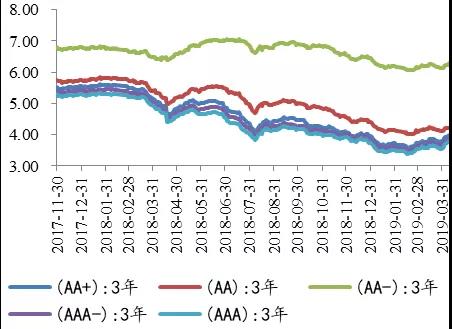

圖 :中高評級信用債收益率較2018年初明顯下行

數據來源:Wind

風險提示:本報告所載信息和資料來源于公開渠道的,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。