經濟底逐漸明朗,基本面或將成為A股主要驅動力 ——一季度經濟數據點評暨二季度策略

4月17日,國家統計局發布2019年一季度經濟數據:一季度GDP同比增6.4%,前值6.4%,預期6.3%,經濟增速略超越市場預期。具體來看,一季度規模以上工業增加值同比增6.5%,1-2月同比增5.3%,預期5.6%,其中3月單月同比增8.5%;社會消費品零售總額同比增8.3%,前值為8.2%,預期值8.3%;全國固定資產(不含農戶)同比增6.3%,前值為6.1%,預期值6.3%;其中,制造業投資同比增4.6%,較前值回落1.3個百分點;房地產投資3月同比增11.8%,前值11.6%;基建投資同比增4.4%,前值4.3%。

在2019年年度策略《復興牛市醞釀,科技類別領漲》中,我們提出在國內逆周期調控的宏觀政策作用下,中國經濟有望于2019年年內逐步見底,從開年以來的PMI、社會融資及高頻數據等信息來看,積極的因素的確在不斷積累。

今日的一季度經濟數據公布,生產端數據明顯反彈,內需中除制造業投資略有下滑外,其它項在一季度都有一定程度改善,進一步確認經濟底有企穩跡象。我們認為,短期來看數據可能還有一定的反復,但目前積極政策的累積效應已經逐漸顯現,在寬信用格局確立、財政支出節奏加快的背景下,經濟有望在二三季度確認拐點。

在基本面逐步見底的情況下,業績驅動將是未來行情的上漲動力。從投資機會來看,在經濟企穩預期下,周期、消費、科技或都會有所表現,但是由于總量政策明確“托而不舉”,我們更應該關注的是經濟結構和質量改善的方向。

受益于減稅降費和金融融資服務的高端產業的業績有望率先復蘇并持續釋放,一方面,減稅降費最為利好制造業企業,另一方面,以科創板為抓手的“金融支持高質量發展”將成為新經濟發展的有力支持;所以從業績可持續性和空間來看,以科技類別為主的成長股有望成為市場的長期主線。

【經濟底逐漸明朗,市場回歸基本面驅動】

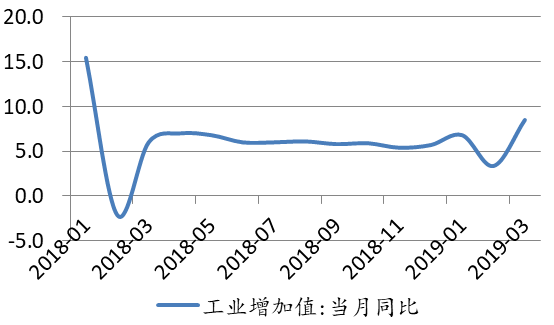

今日公布的數據來看一季度工業增加值表現亮眼。2018Q1~2019Q1,工業增加值的季度均值分別為6.6%、6.6%、6.0%、5.7%、6.5%,今年一季度工業增加值較2018年四季度明顯反彈;3月單月增長8.5%,創2018年2月以來的新高,與3月PMI生產分項大幅反彈、實體經濟高頻數據修復的情況相吻合。其中今年一季度移動通信基站設備、城市軌道車輛、新能源汽車產量同比分別增長153.7%、54.1%、48.2%,新產品新業態增長態勢較為明確。

| 3月規模以上工業增加值顯著回升 |

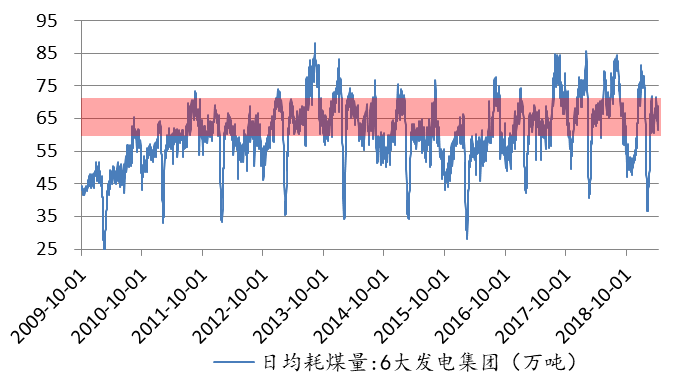

| 六大發電集團日均耗煤量持續回升至2009年以來中樞偏上 |

數據來源:Wind

| 高爐開工率回升 |

數據來源:Wind

2、需求端呈現弱企穩,主要拖累項有所修復

(1)投資端:基建投資、地產投資修復,制造業投資繼續回落

1-3月份,全國固定資產(不含農戶)同比增6.3%,較前值提升0.2個百分點,投資端仍保持改善趨勢不變。分項來看:

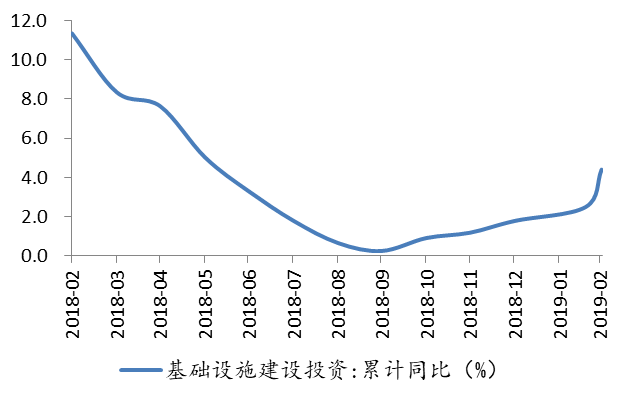

財政支出發力,基建投資增速修復。2018年,基建投資增速全年持續下行,成為投資端主要的拖累因素。但在今年年初發改委批復基建項目加速、地方專項債提前發行的推動下,一季度基建投資增速回升至4.4%,較2018年下半年明顯修復。從上、中游數據來看,近期水泥出貨量增長較快,挖掘機銷量在2018年3月的高基數基礎上也實現了高速增長,1-3月累計同比增長24.5%,表明基建力度不弱。在寬松政策和低基數效應下基建投資有望進一步觸底反彈。

| 基建投資同比增速反彈 |

數據來源:Wind

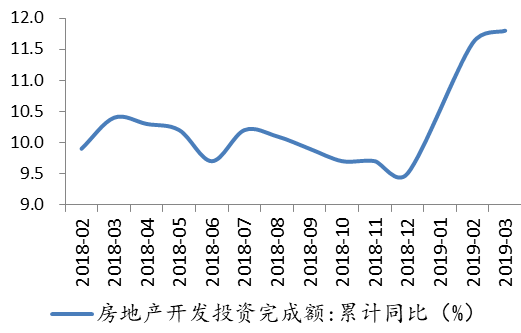

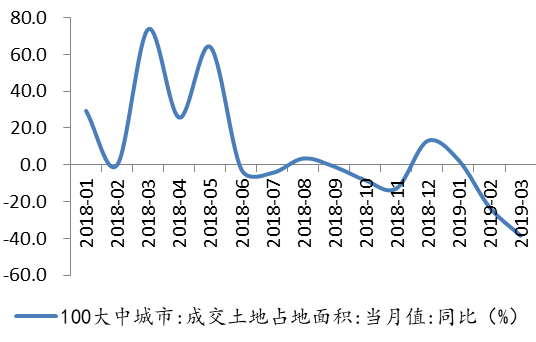

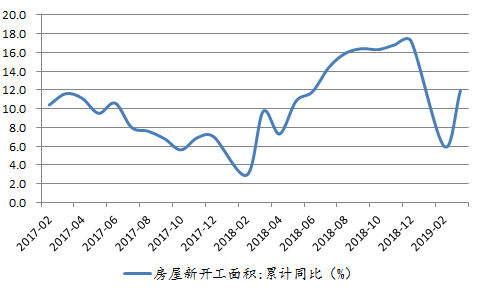

房地產投資維持較高增速,長期承壓但短期仍有慣性。3月房地產投資同比增11.8%,在前值11.6%的基礎上進一步提升0.2個百分點,相比1-2月份,3月房地產新開工面積、施工面積、竣工面積等指標都有所改善。但是,從土地成交的高頻數據來看,100大中城市3月成交土地面積同比下降38.6%,土地市場熱度不高,房企拿地依然審慎,預計地產投資高增速難以持續。但今年來地產融資有所改善,開發商加大施工力度,建安支出顯著回暖,新開工維持穩健,預計短期內房地產投資增速仍存慣性。

制造業投資繼續回落,減稅降費有望支撐制造業投資修復。受到PPI回落及企業盈利放緩的拖累,制造業投資延續放緩趨勢,一季度制造業投資同比增4.6%,較前值回落1.3個百分點,但較去年同期高0.8個百分點。展望未來,隨著二季度大規模增值稅減稅、社保基金降費落地,制造業投資有望得到支撐。

(2)消費端:地產鏈消費明顯回升,汽車對消費項的拖累有望逐漸弱化

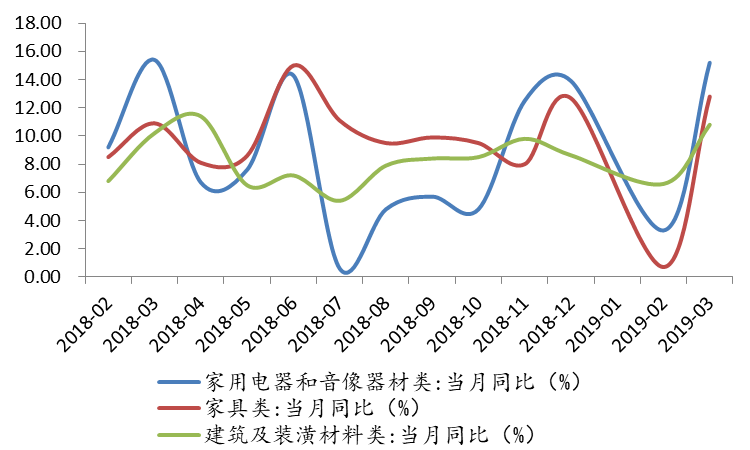

一季度社零小幅回暖,主要受通脹小幅上升與地產鏈消費回暖影響。一季度社會消費品零售總額同比增8.3%,其中3月單月同比增長8.7%,較前值8.2%有明顯反彈。其中,隨著節后房地產銷售逐步回暖,地產下游消費,如家用電器、家具、建筑及裝潢材料等反彈明顯,分別較前值提升11.9/11.9/4.2個百分點至15.2%/12.8%/10.8%。

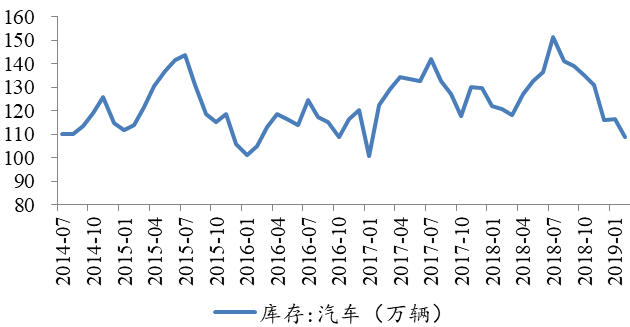

汽車消費疲態延續,但2019年汽車對消費項的拖累或將有所減弱。一季度汽車類銷售回落至4.4%,降幅擴大1.6個百分點,仍然偏弱。今年《政府工作報告》中提到,政府“將繼續拉動汽車消費,推行減稅降費政策”,4月1日起制造業等行業的增值稅由16%調至13%,部分汽車企業調低了車輛銷售價格,一季度以來汽車經銷商庫存系數上升趨勢有所回落,汽車用品景氣指數也有所提升。在汽車消費政策提振和去年的低基數之下,社零汽車類有望逐步企穩,預期整個2019年汽車類消費對消費項的拖累將弱于2018年。

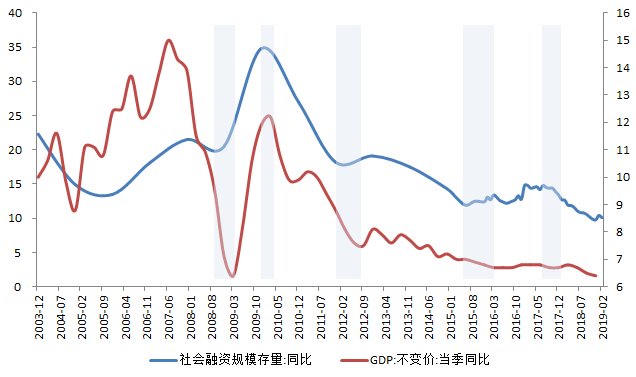

3、寬信用格局形成,盈利底漸行漸近,或早于經濟底

從信用周期來看,中國的寬信用格局已經逐步形成。目前信用底已經得到確認,3月份的金融數據大超預期,社會融資規模存量較去年同期增長10.6%,M2同比增8.6%,創13個月新高,信貸結構來看也出現了一定程度的改善。寬信用是中國經濟企穩的領先指標,領先2-3季度,意味著經濟基本面有望于二三季度確認拐點。

經驗表明盈利底往往與經濟底同步,但不排除盈利底先于經濟底出現的可能。

第一,減稅降費有望在一定程度上增厚企業盈利。二季度企業增值稅、城鎮職工基本養老保險單位繳費比例下調,經測算有望增厚企業盈利約6%。

第二,目前的市場利率水平仍然較低,廣譜利率的全面下行降低了企業的實際融資成本。

第三,從工業企業利潤周期的視角來看,本輪工業企業利潤從2016.1復蘇至2017.2見頂再到2019.3,已經經歷了3年零2個月,與過去的工業企業利潤周期相當。受淡水河谷潰壩事件、油價回頭等因素影響PPI下行幅度或將有限,也會使得工業企業利潤提前見底。

【進一步寬貨幣力度或弱化,但貨幣環境仍將維持友好】

隨著經濟短期企穩跡象顯現,疊加三月CPI回升,市場對于貨幣政策是否會收緊存在擔憂。我們認為,目前來看進一步寬松空間或收窄,但是貨幣政策轉向的概率很小,未來一段時間貨幣環境仍將維持友好。第一,當前宏觀經濟雖有企穩跡象,但目前仍處于筑底的過程中,穩增長依然是央行貨幣政策的首要目標之一;第二,CPI大幅上行風險可控,年內可能短時沖高甚至達到3.0%,但長期保持甚至突破3%的概率不大,處于貨幣政策容忍的限度之內,加之PPI仍處低位,目前暫不構成對于寬松政策的約束;第三,貨幣并未明顯超發,目前M2增速在8%左右,未來增速也將維持在與經濟名義增速相匹配的狀態。

前面這幾天央行的舉措,也驗證了我們關于貨幣環境仍將維持友好的判斷:4月15日下午央行發布一季度貨幣政策例會通稿,重提“總閘門”;但16、17兩日即開展了2000億元逆回購+2000億MLF續作,扣除4月17日3675億元的MLF到期,兩日貨幣凈投放325億元。因此,廣受市場關注的“總閘門”的提法,并不意味著貨幣政策轉向,具體表現應該是“不搞大水漫灌”,根據宏觀經濟表現進行靈活調整。

【長期市場展望:復興牛基礎具備,長期投資還是看科技】

從長趨勢來看A股的新周期已經開啟,供給側改革從去產能、去庫存深入到金融領域和制造業降成本,能夠更好的激發新經濟活力,帶來股市長牛的基礎,這與美國80年代股市進入長期牛市的邏輯是相似的。我們認為政策支持的新經濟和科技創新企業將最為受益。一方面,經過過去多年的研發投入和創新,中國已經涌現了一批具有較強技術優勢,在國際上躋身第1梯隊、1.5梯隊的優質高科技公司。另一方面,隨著商譽風險釋放、內生成長能力修復,成長股業績有望率先觸底回升,而廣譜利率處于低水平的環境下成長股也將更具彈性。“經濟筑底+寬信用+強政策”的背景下,我們堅定看好能代表經濟長期發展方向的科技類別為主的成長股。我們的資產配置思路也將延續以科技類成長股為主的四條主線:

第一、具備全球競爭力的高端制造業,如新能源汽車產業鏈和5G產業鏈為代表的產業;

第二、受益于國內制造業轉型升級的先進制造業:如自動化設備、自主可控、云計算等;

第三、效率高、模式新、成本低的 “互聯網金融”;

第四、受益于人口老齡化的行業,如專利藥、高端仿制藥和醫療服務。

風險提示:本報告所載信息和資料來源于公開渠道的,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。