正式開板已經不遠,來預估下科創板對A股的資金“分流力”

截至3月27日,上交所已經受理了兩批共17家公司的科創板上市申請,科創板的正式開板已經依稀可見,預計6月后或將有首批企業上市。科創板是否會給現有A股市場造成負面影響?投資者對此擔憂一直不少。

前一篇文章,我們已經解決了“科創企業如何估值”的問題(具體參見《科創板首批受理企業出爐,你還需要知道如何估值》)。那么,在這篇文章中,我們試圖解答:科創板開板,將對現有的A股市場產生怎樣的影響?

1資金分流效應或許真實存在,但影響不大

很多投資者擔心:市場上的資金量是有限的,新開科創板,現有A股市場上的資金不就少了嗎?我們認為不用過于擔心:科創板開板,對現有A股市場的資金分流效應或許真實存在,但影響不大。

01

證監會副主席李超曾表示,“科創板有嚴格的相應標準和相應程序,不是說隨便誰想上市就可以上市的。……科創板不會出現大水漫灌的局面”,為科創板企業上市節奏定下了基調。而從當前科創板企業上市的實際進程來看,首批受理的企業僅9家,第二批僅8家。

而根據規定,最終上市的企業應當“……符合國家戰略,擁有關鍵核心技術,科技創新能力突出,主要依靠核心技術開展生產經營,具有穩定的商業模式,市場認可度高,社會形象良好,具有較強成長性”。

可見短期內市場容量有限,對于現有A股市場的資金分流效應也相對有限。

02

從定位來看,科創板主要面向高成長性、高科技企業,和A股現有板塊雖有部分交叉(主要是和創業板),卻不存在大規模地重疊,一是和主板不重疊,二是投資的科創企業生命階段不重疊。

因為科創板對于企業的盈利要求更為靈活,決定了其上市企業更偏前端,因此投資科創板的資金,會具有更高的風險偏好,故科創板的資金分流效應主要集中在A股風險偏好較高的那部分資金,分流效應影響有限。

03

2月27日,證監會主席易會滿表示,將進一步加強協調, 打通社保基金、保險、企業年金等各類機構投資者的入市瓶頸;另外,2019年MSCI、富時羅素以及標普-道瓊斯指數都將首次納入A股或者增加A股的納入因子;隨著相關措施不斷落地,A股其他板塊將迎來非常可觀的增量資金,能夠有效抵消科創板的資金分流。

從性質上,養老金、保險資金、外資等增量資金都屬于中長期資金。因此,雖然科創板開板之后,短期內會吸引部分風險偏好較高的資金流出A股現有板塊,但是,隨著大量中長期資金的匯入,這“一降一升”之間,能夠有效改善A股現有板塊的資金結構。

各項增量資金的具體流入情況分析如下:

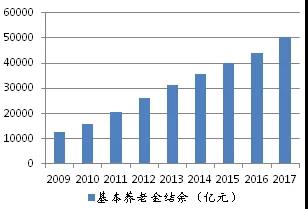

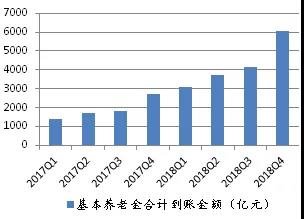

養老金:截至2017年末,我國基本養老保險金結余已達5.02萬億----巨額的養老保險金結余,也催生了巨大的配置需求。根據規定,明確到2020年底將全面實施養老金委托投資工作。到2018年底,共計17個省市已委托投資養老保險金8580億元,實際到賬6050億元。

圖1:基本養老金結余

數據來源:Wind

圖2:養老金委托投資實際到賬情況

數據來源:人社部

? ? ? ? ? ? ? ? ? ? ? ? ? ? ??

保險資金:截至2018年末,我國保險資金運用余額16.4萬億元,較年初增長9.97%。其中,約1.9萬億投向股票和證券投資基金,占比11.71%。如果我們假設往后每年都保持同樣的增幅和配置比例,那么,僅2019年就有約1920億元的增量資金進入股票市場。

外資:今年MSCI、富時羅素指數、道瓊斯-標普指數等國際三大指數先后增加A股的納入因子或者首次納入A股,預計總共將給A股帶來約7000億元的增量資金:1)MSCI指數將分三次將A股納入因子提升至20%,預計將帶來5300億的增量資金;2)2019年6月,A股將納入富時全球股票指數,納入因子20%,預計能夠帶來約1000億元的增量資金;3)2019年9月,道瓊斯-標普指數將納入部分A股,納入因子25%,預計將帶來約500億的增量資金。

04

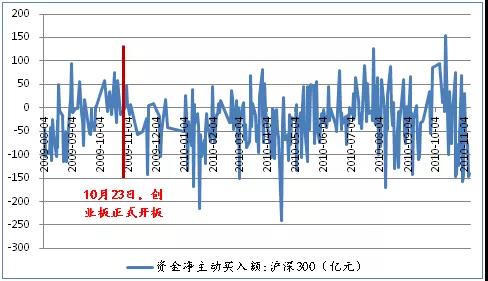

從歷史和國際的實踐經驗來看,新設板塊對原有板塊的資金分流效應短期內確實存在,但是影響并不大:1)以創業板為例,2009年10月創業板開板之后,A股滬深300資金凈流入量短期內有較為明顯地下滑,但很快又回歸中樞。

圖3:創業板開板后,滬深300資金凈流入量短期內下滑,但很快回歸中樞

數據來源:Wind

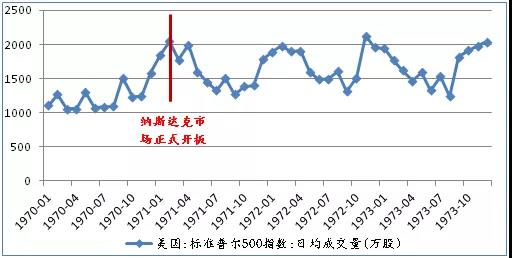

2)美國納斯達克市場開板之后,標普500指數日均成交量有明顯下降,但是,僅一年之后,成交量又回歸中樞。

圖4:納斯達克開板之后,標普500成交量短暫下滑之后迅速回歸中樞

數據來源:Wind

2科創板整體利好A股

設立科創板,是我國資本市場20年一遇的大事。擔心科創板將會給A股現有板塊造成負面影響,是一種“政策的誤讀”。

科創板開板對于A股來說利好遠大于利空:1)預期科創板開板之后,能夠帶動現有其他板塊成長類企業估值重構;2)科創板進行了一系列的制度創新,將倒逼A股現有板塊改革加速。

01

在定價上,科創板企業上市采用網下詢價機制,并且不設潛在23倍市盈率限制,估值定價更加市場化,因此對于成長性高的企業來說,很可能獲得比當前其他板塊上市的同行業公司更高的估值。

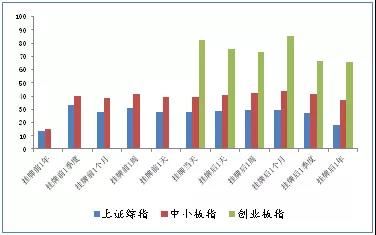

歷史上,創業板開板之后,相關企業估值遠高于A股其他板塊,對其他板塊的估值都有一定的提振作用。預期科創板正式開板之后,也會對A股其他板塊產生相似的效應。

圖5:創業板開板之后,A股其他板塊估值也受到一定的提振

數據來源:Wind

02

科創板是全新的頂層設計。其試點的制度創新,將是我國資本市場改革的先導和試驗,如注冊制、更嚴格的退市制度、同股不同權等。而未來科創板的成功經驗,預期未來也會倒逼A股其他板塊改革。

1)試點注冊制

全球大部分發達的資本市場都實行注冊制,科創板試點注冊制,代表A股進一步與國際資本市場接軌。

注冊制和現在A股實行的“審核制”相比,至少有3方面的優勢:①縮短上市流程,能夠節省企業登陸資本市場的時間成本;②緩解當前審核制下的“IPO堰塞湖”現象;③威懾殼資源,有望從根源上杜絕當前A股“千金買殼”的現象。

?2)更嚴格的退市制度

古語說,流水不腐,戶樞不蠹。對于資本市場而言,也是適用的:資本市場需要有“進”也有“出”才能保證上市公司的質量,這就要求資本市場要有非常嚴格的退市制度。

以美國為例,當前美股平均每年IPO的數量約150家,但是每年因兼并、破產、退市的公司約400家,美股一年的退市企業數量就遠超A股史上退市企業總和。過去11年,A股退市的公司只有57家。

相比A股其他板塊,科創板在退市制度方面,基本對標發達國家資本市場的要求。主要包括定性和定量兩方面:

①定性:主要關注重大違法行為、財務欺詐以及主業衰落的“空心化”公司;

②定量:主要從股價、成交量、市值和股東數目等方面提出了量化的指標,相比傳統的退市制度,更加明確和嚴格。

表1:科創板上市企業退市的定量標準

數據來源:上交所、星石投資整理

3)中間:信息披露為核心

相比A股其他板塊,科創板也更加注重企業的信息披露:強化行業信息披露,突出經營風險披露、增加股權質押高風險情形的披露等。

除此之外,要求信息披露“更接地氣”。A股上市公司的信息披露常被詬病“看不懂”。為了鼓勵上市公司能夠發布“能看得懂”的信息,此次科創板在原來“真實、準確、完整”的信息披露要求的基礎上,增加了“充分性、一致性和可理解性”的要求。

預計受科創板的影響,未來A股上市公司的信息披露將會更加嚴格、規范。

4)其他制度

因為不允許同股不同權,香港聯交所曾錯失了阿里巴巴;因為利潤要求,A股市場幾乎錯失所有優質的互聯網企業。

此次,科創板通過同股不同權、不設盈利要求、允許VIE結構公司上市、CDR(存托憑證)等一系列措施,幾乎是為新經濟企業“量身定制”。

從制度設定的初衷而言,既是同股不同權、CDR等制度大規模推廣的試點;同時隨著科創板發展壯大,也能留住優秀的新經濟企業,并且,改善A股市場的公司結構。

03

在定位和制度設計方面,科創板和現有的創業板、新三板有部分交叉之處,比如都對新經濟企業上市有一定的傾斜。科創板開板之后,能夠強化與現有的創業板、新三板之間的合理競爭,從而倒逼相應的板塊改革,促進各板塊共同優化。

3未來的投資機會在哪兒?

設立科創板,是我國資本市場改革的重要舉措,對我國無論是資本市場還是實體經濟,都將產生深遠影響。而作為投資者,未來應當把握“一種趨勢、三類主體”。

01

當前,我國正處于產業轉型升級的關鍵時期:2008年以來,以房地產、基建為代表的“舊動能”在支撐經濟增長的同時,也帶來了高杠桿、高庫存、產能過剩等問題。因此,著眼未來,基建投資、房地產投資等“舊動能”再難成主流,要想成功跨越“中等收入陷阱”,實現產業轉型升級,就必須培育、發展以新能源汽車產業鏈、5G產業鏈等為代表的“新經濟、新動能”。

而要實現這一目標,離不開資本市場的支持。因此,2019年以來,黨中央提出要進行金融供給側改革,助力新經濟發展,而設立科創板,正是金融供給側改革的“拳頭”措施。

體現到資本市場上:年初以來,受益于估值修復,A股市場的是呈現普漲特征,但我們認為,估值修復已經結束,業績將接棒,代表未來經濟發展方向的科技類將會走得更遠,也會走得更好。

02

?????????

科創板落地,將有利于高科技企業、龍頭券商以及股權投資基金/創業投資基金等三類主體:

1)高科技企業:此前,大多數科技創新企業受制于盈利、股權結構方面的要求,難以登陸A股市場,要進行股權融資,只能遠赴海外。

而科創板設立之后,能夠補齊我國資本市場服務科技創新的短板,增加中國資本市場對創新企業的包容性和適應性,為創新企業提供更加便利的股權融資渠道。

2)龍頭券商:科創板上市企業來源有尚未上市的企業、境外紅籌企業、新三板上市企業三類:前面兩類的存量或許難以估計,但僅從當前新三板上市企業來看,滿足科創板上市條件的就有90余家。預期未來大量企業登陸科創板,短期內有望帶來券商,特別是為上市企業提供保薦服務的龍頭券商的業績爆發。

3)股權投資基金(PE)/創業投資基金(VC):傳統的模式下,PE/VC要退出,需要讓投資標的在主板上市或海外資本市場上市。但是,對于新經濟企業來說,無論是主板上市還是海外上市均有一定的難度。而科創板的成功落地,不僅為新經濟企業提供了新的股權融資渠道,也為PE/VC提供了新的退出渠道。

風險提示:本報告所載信息和資料來源于公開渠道的,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。