紓困行動最新進展如何?

股權質押紓困進展

10月下旬以來,隨著政策底逐漸顯現,市場情緒從過去的極度悲觀開始有所扭轉,支持市場好轉的核心原因之一便是股權質押的風險開始得到多方的關注與支援,進入可控狀態。截至11.16日全市場仍有3465只股票存在股權質押,市值合計4.8萬億(根據11.16日收盤價測算),但較11.9日已經回升約0.3萬億,其中限售股份市值1.5萬億,非限售股份市值3.3萬億元。隨著從中央到地方對于民企的表述與托底頻率加快,紓困資金陸續落地,市場風險偏好有望進一步改善,而具備良好成長前景的價值成長股有望優先收益。

A股市場無股不押,但流動性沖擊可控

A股可以說是無股不押,截至11.16日全市場有3465只股票存在質押。

所謂股權質押,即股東通過將自己手中的股權通過場內或場外質押給金融機構、個人,從而獲取資金的一種融資方式。在今年這樣持續震蕩的環境下,股權質押給市場情緒帶來的壓力主要來源于潛在的流動性風險:當股價持續下跌,跌破平倉線時,大股東需要提前回購或是向質權人提供補充擔保,但在融資環境收緊的環境下大股東本身就面臨較大的資金壓力,若引發強制平倉則可能對股價造成進一步負面沖擊,從而形成惡性循環。

但是實操過程中很少出現強制平倉。在客戶跌破平倉線后,金融機構通常的處理流程是:1)要求客戶補充質押股票或是提前回購;2)補充其他擔保物或第三方擔保;3)股東通過股權轉讓或是出售資產償還借款,適度展期;4)若客戶存在惡意拖欠資金,或是信用環境持續惡化、股價持續下跌,金融機構可能不得不采取強制平倉。但是由于這種處置方式可能造成流動性螺旋式枯竭,所以強制平倉在實際操作中很少發生,2018年以來共有59家上市公司發出過強制平倉公告。

近期各類機構通力合作紓困,股權質押困境有望緩解

自10月下旬以來,利好政策持續加快推出并落地,市場情緒有所好轉帶動股市回暖,目前股權質押危機也已經有所好轉。根據11.16日收盤價測算,最新的全市場質押市值合計4.8萬億,較11.9日已經回升約0.3萬億。若市場維持相對平穩運行狀態,股權質押風險整體可控。

根據東吳非銀測算,當前場內履約擔保率為149%,大部分券商的平倉線大約為120%-130%,2018Q4、2019Q1質押到期規模分別約為3426億元、2117億元。若市場發生調整,對于股權質押業務的影響如下:

來源:中信建投

目前從金融機構、監管機構到地方政府都在通力合作解決股權質押危機,上千億資金也在快速到位,國資已經逐漸將資金投放至上市公司,各大金融機構也在緊急篩選紓困標的中。

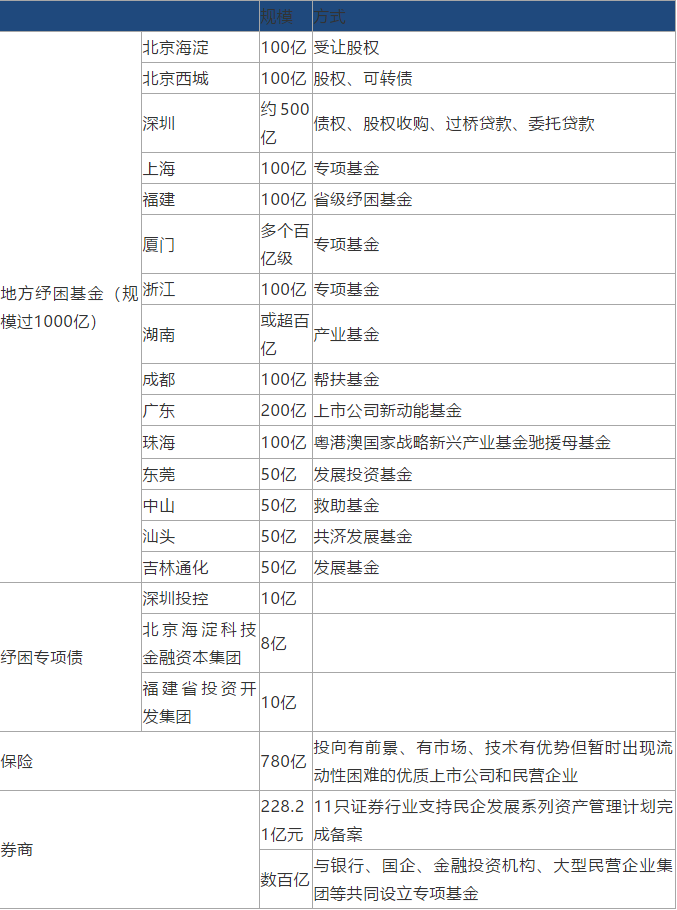

千億真金白銀落地,馳援上市公司

來源:公開信息整理

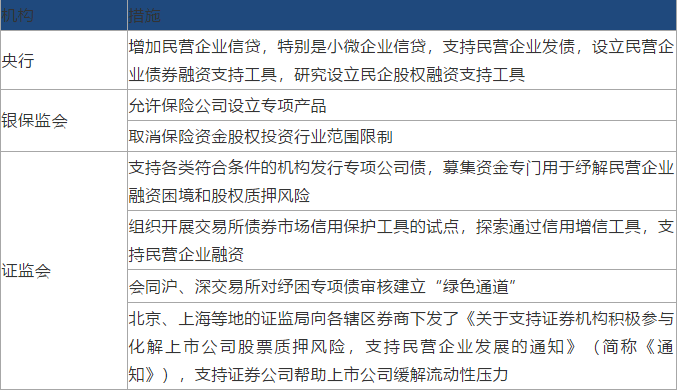

相關支持政策出臺,助力紓解股權質押風險

來源:公開信息整理

紓困到位資金規模決定了難以雨露均沾,但不同類型的機構救助標準可能存在不一致。目前公開信息可查的救助情況主要是國資,作為紓解股票風險的先頭部隊,國資的救助凸顯出“救急”原則;保險、券商等更為市場化的機構的紓困資金也已經大批到位,目前正在緊鑼密鼓篩選標的中,資金或將更加偏好基本面較好、但陷入短期流動性困境的公司。

1)從國資救助的標的來看似乎更凸顯出“救急”原則。

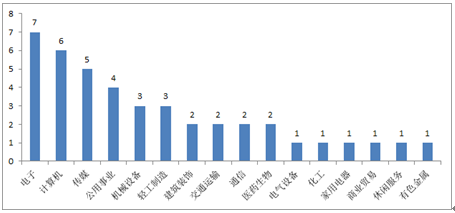

作為紓困行動的先頭部隊,以深圳為代表的多地國資率先成立基金,馳援股權質押。從上市公司公告來看,已有41家公司收到國資(各類紓困基金)馳援。從財務特征上看,受助企業經營現金流普遍較差,55%的企業前三季度經營現金流為負(全部A股為38%)、資產負債率高于對應行業中位數、ROE中位數低于全行業中位數,但是近3年凈利潤符合增速中位數遠高于行業中位數。

受助公司行業分布

來源:公開信息整理

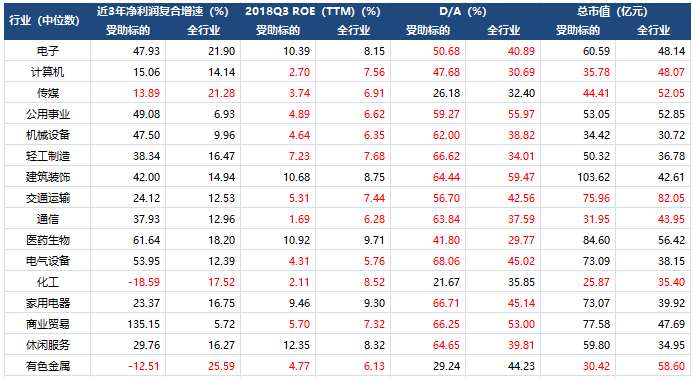

受助公司財務指標

來源:Wind

2)金融機構將更加偏好質地優秀但是暫時陷入經營困境的公司

券商、保險等金融機構更為市場化,因此在篩選救援對象的過程中將更加關注公司質地。目前券商、險資紓困資金已經到位近1000億,從各紓困專項資管產品的投資標的篩選標準來看,大多強調“具備發展前景”,意味著真正有前景、有市場、技術有優勢但暫時出現流動性困難的優質上市公司及民營企業將優先獲得資金救助。

風險提示:本報告所載信息和資料來源于公開渠道的,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。

下一篇:五問五答看懂美國中期選舉