政策春風帶動的行情能否持續

導語:

11月1日總書記召開民營企業座談會,明確糾正了現實生活中一些人對民營企業的一些誤解、誤讀甚至錯誤看法,強調指出“民營企業和民營企業家是我們自己人”,提出的支持民營經濟發展6大政策舉措切實讓民營企業和企業家增強了極大地獲得感。每一條都是從民營企業生存發展的實際困難和問題出發。隨后新聞聯播進行了大篇幅播放,新華社、人民日報等重要媒體全文刊載了總書記的重要講話。

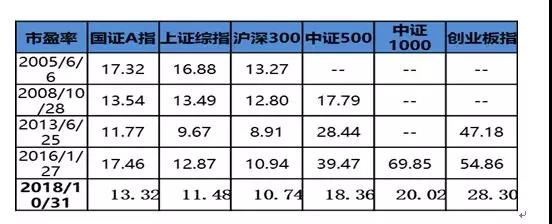

隔日市場應聲上漲,尤其是以優質民營企業代表的創業板50上漲了5.43%,創業板指上漲了4.82%,中小板指上漲4.72%。過去一段時間,一些民營企業在經營發展中遇到市場、融資、轉型等方面的困難和問題,使得市場對民營企業發展表現出了極大地擔憂,體現到A股市場上便是以民營為主的價值成長股受傷最大,估值一跌再跌,以創業板指為例,其估值28.30倍已經較2016年的底部“2638”點的54.86倍估值折價近50%,達到了歷史的最低位,同時上證綜指的估值為11.48倍、滬深300的估值也是10.74倍,與2016年的底部持平。當然創業板不排除一些尾部公司在公司治理上、業務經營上存在問題,但是頭部的公司仍然發展比較穩健。可見,由于過去對民營企業的極度悲觀,這類公司發生了超調。

總書記的講話,不僅鼓舞了民營企業家,也極大地提振了市場投資者的信心。今天指數的表現便是印證,窺斑見豹其中的價值成長股表現更加優秀。我們相信伴隨總書記的講話,未來或有更多減稅降費、緩解企業融資困局等方面的有力政策出臺,將會成為市場修復的催化劑。但由于市場情緒的修復不是一蹴而就的,指數的表現或可能還會有所波折。但是這類價值成長股可能會迎來一波獨立的行情,他們是那些細分領域具備較強競爭力,具有技術優勢、符合經濟轉型方向的優質企業。

內外壓力緩解,先知先覺得資金已經悄然布局A股

在國內民企發展信心得到極大提振之時,僵持已久的貿易戰也迎來重要轉機,11月1日,中美元首就中美關系、元首會晤、經貿磋商、朝鮮半島局勢等多個問題進行了溝通交流。隨著壓制市場內外因素的緩解, A股市場的投資價值將更加明確。

實際上近期各路資金也已經悄然開始著手布局A股。

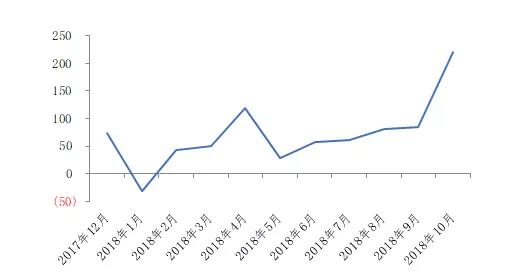

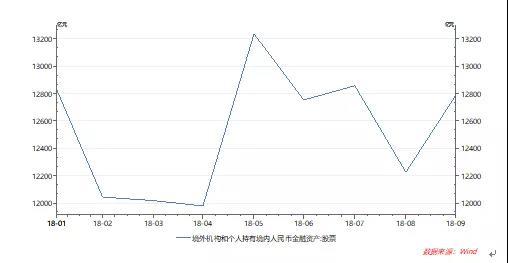

自10月20日以來融資融券余額一改5月以來持續下跌的態勢,目前已經逐步企穩。股票型ETF份額持續增加,且在十月份迎來高峰,單月增加超過220億份。ETF份額也是機構大資金的風向標,其份額陡增意味著機構也看到了A股市場的投資價值,已經悄然開始布局;此外,外資持有的A股市值也已經有所回升。

來源:Wind

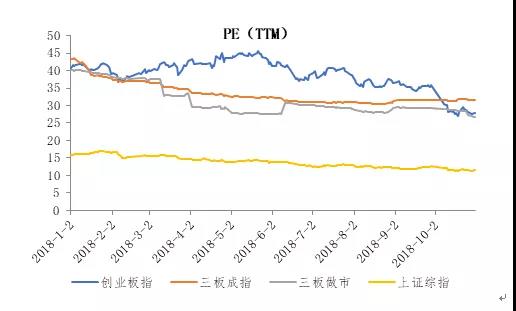

此外,二級市場的估值優勢也開始逐漸顯現,估值合理、成長性良好的上市公司正在吸引一級市場資金。

當前,一級市場的估值合理程度遠不如二級市場。可以一窺一級市場的估值情況雖然今年整體市盈率處于下降狀態,但三板成指和做市企業的平均市盈率集中在30-40倍之間,遠高于上證綜指市盈率,與創業板指數市盈率也不相上下了。對于私募股權基金而言,一方面,二級市場估值不貴,流動性好,退出方便,且上市公司多為細分行業龍頭企業,確定性更強;一方面,監管層目前也重申鼓勵私募股權基金通過參與非公開發行、協議轉讓、大宗交易等方式購買已上市公司股票,參與上市公司并購重組。此外,監管層也為符合條件參與上市公司市場化、法治化并購重組的私募公司和資產管理機構開啟了“綠色通道”,加快私募基金產品和資產管理計劃備案及重大事項變更的工作進程,為一級市場資金參與二級市場投資提供了便利。

二級市場估值優勢顯現

來源:Wind

過去一段時間,一些民營企業在經營發展中遇到市場、融資、轉型等方面的困難和問題,使得市場對民營企業發展表現出了極大地擔憂,體現到A股市場上便是以民營為主的價值成長股受傷最大,估值一跌再跌,以創業板指為例,其估值28.30倍已經較2016年的底部“2638”點的54.86倍估值折價近50%,達到了歷史的最低位,同時上證綜指的估值為11.48倍、滬深300的估值也是10.74倍,與2016年的底部持平。當然創業板不排除一些尾部公司在公司治理上、業務經營上存在問題,但是頭部的公司仍然發展比較穩健。可見,由于過去對民營企業的極度悲觀,這類公司發生了超調。

數據來源:wind

最近一周,政策紅利密集釋放。在10月31日,政治局會議相比7月份,重點議題更多關注研究解決民營企業、中小企業發展中遇到的困難和資本市場改革等方面。11月1日,總書記主持召開民營企業座談會,再次強調了呵護民營經濟,幫助民營經濟解決發展中的困難,尤其強調了要為企業減稅降費、解決民營企業融資難問題、營造公平競爭環境,同時還指出要完善政策的執行方式、避免簡單化的“一刀切”、保護企業家人身和財產安全等。從座談會內容中,我們能夠真切的感受到,高層對于民營經濟發展中所遭遇的問題確實給予了高度重視。

回顧今年以來,政府已經在減稅降費、緩解中小企業融資難問題以及放開部分行業準入等層面加速出臺了多項政策,支持民營經濟健康發展。我們注意到,這一次民營企業座談會中將減輕企業稅費負擔放在了第一位,提出要加大減稅力度,推進增值稅等實質性減稅,對小微企業、科技型初創企業可以實施普惠性稅收免除;降低社保繳費名義費率,確保企業社保繳費實際負擔有實質性下降。同時,對于民營企業融資難問題,除了繼續敦促解決不敢貸、不愿貸的問題外,也對股權質押、“三角債”的問題表示出關注。

我們相信,未來或有更多減稅降費、緩解企業融資困局等方面的有力政策出臺,成為市場修復的催化劑。但由于市場情緒的修復不是一蹴而就的,指數的表現或可能還會有所波折。但是價值成長股可能會迎來一波獨立的行情,他們是那些細分領域具備較強競爭力,具有技術優勢、在全球價值鏈上游的優質企業,這類企業符合國家經濟發展方向、盈利估值匹配度較高、甚至能夠與經濟周期對抗。上市公司的三季報也印證了價值成長股的優質特征。受宏觀經濟下行的影響,三季報上市公司凈利潤整體回落,近七成上市公司凈利潤增速不及預期,而我們認為的價值成長股大部分超出預期或符合預期,僅有少部分的業績略低于預期。

風險提示:本報告所載信息和資料來源于公開渠道的,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。

上一篇:A股的狼來了嗎?

下一篇:預期內的盈利回落對股市的影響