預期內的盈利回落對股市的影響

核心觀點:

下半年以來宏觀經濟趨弱,工業企業利潤累計增速連續三個月下滑,三季報上市公司盈利也全面回落。盈利回落引高度重視,預計未來將有更多減稅降費、緩解企業融資困局等方面的政策出臺,繼續激發民營企業和資本市場活力。

目前市場較低的估值已經充分price in了上市公司業績回落的預期,因此,盡管三季報盈利有所回落,但在政策呵護的情況下,并沒有對股市產生明顯的負面沖擊。且根據歷史經驗來看,市場底也通常領先于業績底1-3個季度。因此,我們判斷未來一段時間,整體盈利或仍有放緩的壓力,但是對股市的影響或將會邊際遞減。

【三季報營收平穩,盈利全面回落】

下半年以來宏觀經濟趨弱,工業企業利潤累計增速連續三個月下降,由17.2%(2018Q2)下滑至14.7%(2018Q3),因此上市公司盈利也出現回落。總體來看,三季報營收平穩,盈利全面回落;整體盈利增速中樞下移,且頭部、尾部盈利增速差距逐漸收斂;中小板連續四季度回落,創業板跌落到個位數,創業板龍頭的盈利韌性更強一些。

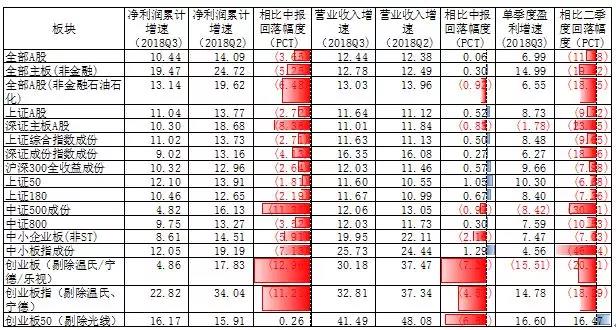

圖表 1 2018年三季度業績表現

數據來源:Wind

A股三季報收入小幅下滑,盈利增速下滑明顯。三季報全部A股盈利增速已下滑至10.44%,相對中報14.09%出現明顯減速,各個板塊盈利增速均出現不同程度的回落,或由于工業品價格上行,支撐營業收入回落幅度較小,也印證了企業盈利回落主要是受PPI-CPI剪刀差擴大影響。

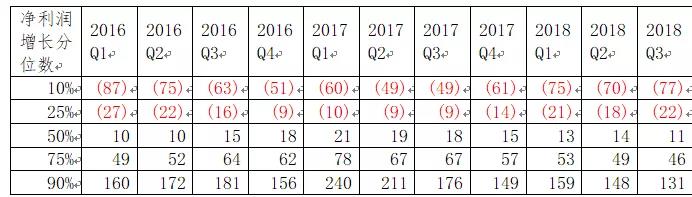

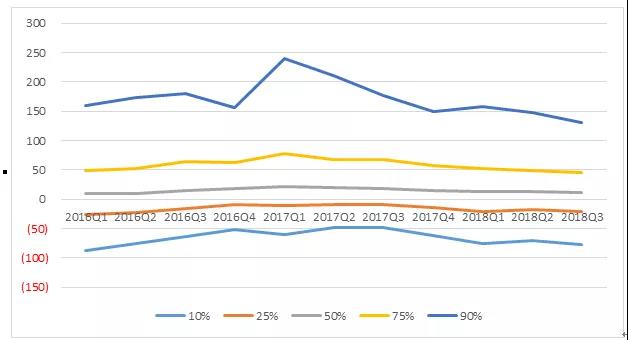

全部A股(非金融非兩油)整體盈利增速中樞下移,頭部、尾部盈利增速差距逐漸收斂。自2016年以來,對比10%、25%、50%、75%、90%分位數的盈利增速,可以發現位于90%分位數的盈利增速下滑明顯,位于10%分位數的盈利增速略有下滑,中間分位數的盈利增速較為平穩。說明頭尾盈利的分化正在逐步收斂,凈利增速結構在向中樞集中。

圖表 2 全部A股(非金融非兩油)整體盈利增速中樞下移,頭尾盈利增速差距逐漸收斂

數據來源:Wind

圖表 3 全部A股(非金融非兩油)整體盈利增速中樞下移,頭尾盈利增速差距逐漸收斂

數據來源:Wind

中小板連續四季度回落,創業板跌落到個位數。分版塊來看,中小板已連續四個季度回落,從23.06%(2017Q3)回落至8.61%(2018Q3)。創業板三季度增速1.48%,創業板(剔除溫氏股份)盈利增速從10.23%(2018Q2)滑落到個位數3.04%。但創業板50(剔除光線傳媒)盈利增速回升,單季度回升了16.48%,說明創業板龍頭的盈利韌性更強一些。

分行業來看,景氣度上,周期類行業受低基數原因,累計增速較大,但回落明顯,消費、科技業績變動相對平穩。申萬一級所有行業中,僅采掘、通信(剔除中興)、農林牧漁三個行業的盈利增速相比中報有顯著回升,采掘行業主要受高油價下油氣產業鏈景氣提升拉動,農林牧漁盈利連續改善,主因為受主要農產品漲價影響。商業貿易(剔除蘇寧)、銀行、機械設備盈利增速基本打平,但商業貿易(剔除蘇寧)、機械設備三季度單季度回升明顯,分別25.81%、13.58%。

圖表 4 2018年三季度分行業業績情況

數據來源:Wind

【盈利回落引高度重視,更多對沖性政策或將出臺】

企業利潤回落引起高度重視,更多對沖性政策或將出臺。回顧今年以來,政府已經在減稅降費、緩解中小企業融資難問題以及放開部分行業準入等多個層面已經加速出臺了多項政策,支持民營經濟健康發展。10月31日,政治局還罕見地在10月底提前召開會議,高層針對實體經濟發展重申了堅持“兩個毫不動搖”,促進多種所有制經濟共同發展,研究解決民營企業、中小企業發展中遇到的困難;針對資本市場,要求加強制度建設,激發市場活力。“政策底”愈發清晰。

政策工具上,高層頻頻喊話打消市場對“國進民退”的擔憂,為民企發展穩軍心,意味著短期或將就穩民企出臺更為積極的政策,與近期監管層發布的政策統籌安排,化解民企及上市公司的流動性危機,緩解企業融資困局的政策。

市場對大力度減稅降費的預期大大提高。本次政治局會議強調“使已出臺的各項政策措施盡快發揮作用”,比如今年3月初政府工作報告提出的增值稅“三檔并兩檔”改革、9月中旬國務院常務會提出的調降養老金保險費率等政策,最為值得期待。如大力度的減稅降費政策落地,將大幅降低企業成本,提升企業盈利,激發經濟活力。

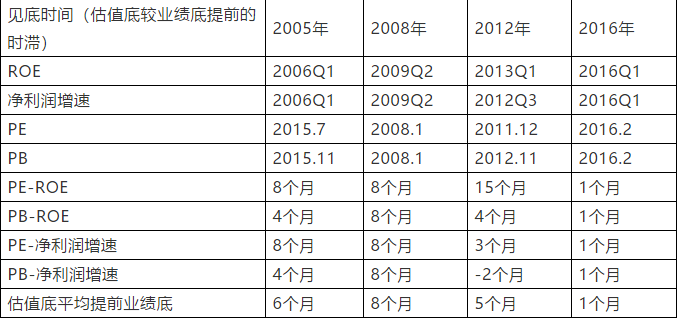

【盈利回落已經提前反應,市場底通常領先于業績底】

總結今年以來股市的調整的原因,是外部中美貿易的沖擊和內部去杠桿的壓力,但歸根到底還是對企業盈利回落的擔憂。目前市場較低的估值已經充分price in了上市公司業績回落的預期。因此,盡管三季報盈利有所回落,但在政策呵護的情況下,并沒有對股市產生明顯的負面沖擊。根據歷史經驗來看,市場底也通常領先于業績底1-3個季度,回顧2005年至今四次大底來看,A股災下跌周期中存在較明顯的“雙殺”特征,估值下行先于盈利下行,PE-ROE/PB-ROE/PE-凈利潤增速/PB-凈利潤增速四項來看,估值底平均提前業績底1到3個季度。因此,我們判斷未來一段時間,整體盈利仍有放緩的壓力,但是對股市的影響將會邊際遞減。

圖表 5 市場底通常領先于業績底

數據來源:民生證券

風險提示:本報告所載信息和資料來源于公開渠道的,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。

上一篇:政策春風帶動的行情能否持續