產業鏈投資盛宴!新能源汽車自發需求放量

核心觀點:

傳統汽車進入低增長新常態,新能源汽車一枝獨秀保持著高增長。尤其在6月對新能源汽車的補貼退坡以來,可以算是對市場化需求進行了檢驗,從“政策市”到“需求市”初現,除了限行、限牌和營運等剛性需求有力支撐外,新能源汽車的市場化需求在不斷增長,需求端高端化趨勢明顯。

全球數萬億規模的新能源汽車需求正處于爆發前夜,中國企業有望在這一輪技術革新所帶來的產業周期中,依托于人才紅利和成本優勢,去復制類似手機產業鏈的成功。

9月,汽車銷量同比增速下滑11.63%。對此,工業和信息化部副部長辛國斌表示,考慮到我國的汽車產銷基數已經很大,2017年達到了2940萬輛的產銷規模,這種高速增長恐怕難以持續,未來,產銷低增長恐怕是發展的常態。

與傳統汽車銷量低增速形成對比的是,新能源汽車一枝獨秀,同比增速上升了55.13%。2018年1-9月新能源汽車累計產銷量分別為73.5萬輛、72.1萬輛,較2017年1-9月累計產銷量分別增長73.0%和 81.1%。

圖 1汽車銷量增速下滑,新能源汽車保持高增速

自今年6月對新能源汽車補貼退坡以來,其銷量并沒有下滑,而是延續高增長。而拉動增長的核心動力正在從“政策市”向“需求市”轉向,其高速增長主要由乘用車貢獻,除了限行、限牌和營運等剛性需求有力支撐外,電動車的市場化需求在不斷增長,非限牌地區的消費份額已基本穩定在50%左右;在一線城市、限購城市中,占號為主的A00級轎車銷量逐漸下降,需求端高端化趨勢明顯,價格在13-15萬元之間的A0級SUV銷量極高,逐漸覆蓋核心消費人群。

補貼退坡驗真金,新能源汽車維持高增長。補貼退坡自2018年6月12日開始執行,從銷量數據上可以看出,5月因搶補貼后,6月有所下滑,但在7月-9月便企穩增長。

圖 2新能源汽車月度銷量(單位:輛)

數據來源:中汽協

今后2年時間里,新能源汽車產銷還要繼續加速提升。根據國務院此前印發的《節能與新能源汽車產業發展規劃(2012-2020年)》,到2020年國內新能源汽車累計產銷量需達500萬輛,目前據公安部交通管理局消息,截至2018年9月,新能源汽車保有量僅有221萬輛,其中純電動占比81%。

結構上,從“政策市”到“需求市”初現。

補貼退坡之后,乘用車高增長是主要拉動力。乘用車同比增速高達75.41%,而商用車因補貼原因,在5月前存在搶裝現象疊加2017年高基數,同比增速一直下滑,但環比增幅擴大至29.9%。

圖 4乘用車高增長是主要拉動力

數據來源:Wind

乘用車中,除了限行、限牌和營運等剛性需求有力支撐外,電動車的自發需求在不斷增長,需求端高端化趨勢明顯。

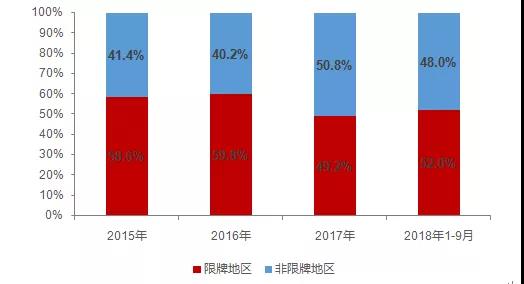

在整個新能源汽車的消費市場中,非限牌地區[1]的消費份額已經基本穩定在50%的水平左右。

圖 5非限牌城市占50%左右的消費比例

數據來源:廣發證券

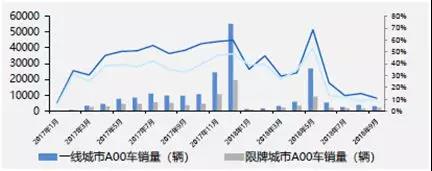

值得一提的是,在一線城市、限購城市中,占號為主的A00級轎車銷量逐漸下降,尤其6月退補以來,A級轎車和A0級SUV在一線城市的占比從6月的28%,到近三個月基本穩定在47%-49%的水平。

圖 6一線城市、限牌城市中A00級車銷量及占比

數據來源:國金證券

圖 7一線城市 A級轎車、A0 級SUV 銷量及占其銷售的純電動比例

數據來源:國金證券

A級的車里或有營運車輛,但A0級SUV主要吸引自主需求,銷量仍在高位。前三個月銷售穩定在7500-8500輛水平,8月首度上萬,9月略有下降,但仍處高位。

圖 8 A0級SUV各月銷量(輛)

數據來源:國金證券

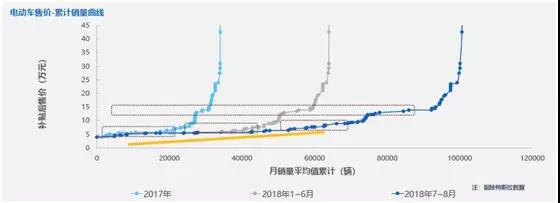

價格走勢上,消費者仍是愿意為高續航提價而買單,10萬以下車型價格中樞逐漸上行,價格在13-15萬元之間的A0級SUV銷量極高,逐漸覆蓋核心消費人群。

全球市場轉向純電動,數萬億規模的新能源汽車正處于爆發前夜。而中國目前在產業鏈上的優勢地位,使得中國企業有望在這一輪技術革新帶來的產業周期中,依托于人才紅利和成本優勢,去復制類似手機產業鏈的成功。

根據中國汽車工程學會編制的《節能與新能源汽車技術路線圖》,2020年、2025年、2030年我國新能源乘用車銷量預計達179萬輛、446萬輛和1292萬輛。假設均價15萬/輛,2030年新能源乘用車銷量將達到1.9萬億元。

全球范圍來看,GGII預計2022 年全球新能源汽車銷量將達到600萬輛,相比2017 年增長2.7倍。其中,全球電動汽車鋰電池需求量將超過325GWh,相比2017 年增長3.7倍。

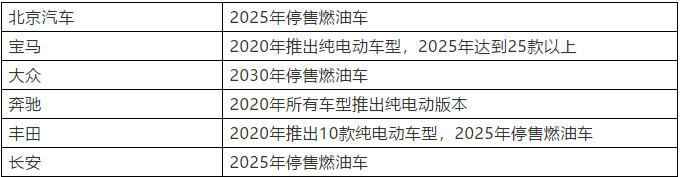

隨著純電動趨勢已經逐漸清晰,全球新能源汽車市場轉向純電動。比如日企調整氫燃料戰略,積極推出純電動車型;歐美車企從插電混動轉向布局純電動;美國建立ZEV機制成為全球普及電動車標桿;日本及歐洲各國開始落實補貼政策,直接鼓勵消費者購買純電動車等。此外,歐洲多國已經宣布在2025-2040年之間全面禁售燃油車,奔馳、寶馬、豐田等傳統能源車生產廠商都提出了在2020年之前推出新能源車型,中國也將禁止燃油車時間表納入議程。

表1主要車企新能源車生產安排

數據來源:海通證券研究

回顧過去五年,最大的投資機會無疑是移動互聯網的紅利下,智能手機全面爆發所帶來的硬件、軟件投資機會,在這一技術浪潮中,手機產業鏈上有大量中國企業獲益。

而在新能源這個產業鏈上,中國企業已證明了自己具備相當的全球競爭力。在全球競爭格局中,我國已經成為發展最為迅速的國家之一,無論是產業鏈完整度還是產業規模,都處于國際領先水平。因此,中國企業有望在這一輪技術革新帶來的產業周期中,依托于人才紅利和成本優勢,去復制類似手機產業鏈的成功。

[1]注:限牌地區指杭州所在的浙江、廣州和深圳所在的廣東以及北京、上海、天津

風險提示:本報告所載信息和資料來源于公開渠道的,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。

上一篇:預期內的盈利回落對股市的影響