美債收益率上行,影響A股市場可能的傳導路徑

美國十年期國債收益率是全球利率錨,通過利差關系,決定了其他主要宏觀經濟變量。而且市場通常以10年期美債的收益率作為“無風險收益率”,是影響大類資產配置的重要參數。10月以來美債收益率快速抬升,迫使投資者對風險資產重新定價,引發全球股債市場劇烈調整。

多因素觸發美債收益率10月爆發式抬升,期限利差走闊。10月初以來,美債收益率爆發式抬升的觸發因素是鮑威爾鷹派講話,加之油價引發通脹擔憂、經濟數據明顯好于歐洲等其他市場、美加墨自由貿易協議的簽署,十年期國債收益率突破3.2%,同時期限利差走闊,10年-2年息差從19bps反彈至35bps。

數據來源:Wind,星石投資

那么如果美債收益率上行,對A股市場可能的傳導路徑可能有哪些?

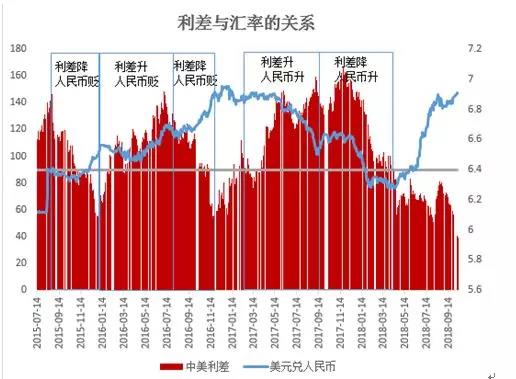

(一)通過匯率傳導

國內定向降準,美債收益率上行,中美利差進一步壓縮,人民幣匯率承壓,引發是否會破“7”,以及是否會制約國內貨幣政策的討論。

中美利差主要集中在對匯率的影響。因為按照傳統經典的利率平價理論,利差可以決定匯率的變化。如果中美利差過小,人民幣面臨貶值壓力,進而會引發資本外流,導致中國外匯儲備消耗。

實際情況真是如此嗎?

直觀來看,中美利差并不能解釋人民幣兌美元的匯率關系,說明利差并不是決定匯率的唯一因素,更不是關鍵性因素。

數據來源:Wind,星石投資

在不可能三角的框架中,資本自由流動、匯率穩定和貨幣政策獨立性來分析匯率未來的趨勢。

首先,資本是無法從根本上約束其自由流動;目前經貿問題還有諸多不確定性,經常性賬戶有從順差轉為逆差的壓力,以消耗外匯儲備來穩定匯率面臨更高的成本;與此同時,雖然資本管制來阻止資本外流壓力有一定的作用,但開放的大門只會越開越大,資本管制的方式面臨更大的難度,而且引發境外資本的投資擔憂,因此犧牲資本自由流動不可行。

其次,當前,美國基本面強勁,勞動力市場偏緊、通脹達到美聯儲目標值,迫使美聯儲不斷收緊的貨幣政策,但是國內經濟下行壓力大,國內貨幣政策獨立性的重要性提高。因此,犧牲匯率相對穩定、讓匯率更加市場化則有助解決不可能三角的問題,也有助于對沖國內經濟的下行壓力,經濟穩定匯率方能穩定。這也是目前央行的政策組合選擇,逆周期因子+適度資本管制對匯率預期有較好的提振,在資本自由流動和匯率穩定之前各取一部分,以保證總量最優。

因此,目前來看,中美利差和匯率均不是目前貨幣政策關注的主要矛盾,政策選擇的首要任務仍然是經濟、金融穩定,匯率波動或加大。而關于匯率對A股的影響,關注的重點在于是否形成顯著的資本外逃,即外匯占款、外匯儲備規模等是否有顯著下降。

(二)通過利率傳導

股票的價格主要取決于企業盈利和無風險收益率,根據資本資產定價模型(CAPM),理論上投資者的預期收益=無風險收益+風險溢價,10年期美債收益率的上升,將使投資者對股票的期望回報率提高,進而下移股票的估值水平。

A股股票的風險溢價是使用國內的國債收益率,從歷史來看,國內國債收益率與美債的關系,大致分為三個階段:2008年以前,基本為負,利率中樞大約在-80bp;2008-2011,波動較大,利率中樞約40bp;2012年至今,波動較小,利率中樞在130bp左右。說明次貸危機之后,中美利率之間的聯動性在加強。

數據來源:Wind,星石投資

歷史經驗來看,在歷次美債上行周期中,2011年以前,美債收益率上行對A股收益率和估值水平幾乎無影響,而2011年以后相關性有所加強(除創業板指外)。

數據來源:Wind,星石投資

因此,對于無風險收益率的傳導,關鍵要看中債收益率是否會跟隨美債收益率上升,即中美利差下一步走勢如何。

(三)海外市場沖擊,并與A股形成共振傳導

美債收益率陡峭上行可能會成為美股回調的誘發因素,但并非決定性因素。今年年初美股曾因美債收益率向上突破2.8%而引發投資者擔憂,2月5日標普500甚至單日跌幅超過4%,但4月下旬以來,美債收益率突破3%、5月中旬突破3.1%,但美股都沒有發生大幅下跌。

數據來源:Wind,星石投資

觀察2月初美股回調的市場表現可以發現,初期全球市場均發生了較大調整,調整之后,發達經濟體表現平穩,但美元回流使得新興市場危機頻發。據全球跟蹤體量最大的基金研究機構EPFR的監測數據顯示,二季度新興市場資金凈流出達150.84億美元,其中權益市場凈流出量為183億美元,A股市場也經歷了較長時間的震蕩筑底。在此期間,美元資產(包括美股)作為避險資產吸引了全世界的資金,美股價格不斷抬升,長時間的上漲積累了較大的獲利盤,加之中期選舉存在的政策不確定性因素,本次收益率上行引爆了原本就脆弱的市場情緒。

近三年來,A股資本市場對外開放的腳步加快,外資持續流入,截止18年10月11日,陸港通機制下境外資金累計凈流入超過5700億元,今年二季度外資持股比例已超過3.17%。中國A股與海外股市,尤其與美股的聯動性在不斷提高,典型例證是16/01、18/02兩次A股與美股同時下跌調整,這是市場國際化、成熟化的必然結果。

因此,目前美股短期的風險擾動仍存,仍需保持關注,但也可能成為特朗普緩解貿易沖突的契機。從2月份的經驗來看,全球流動性緊縮過程中,新興市場資產價格的中期走勢與自身基本面的“脆弱性”直接相關,如財政與經常賬戶“雙赤字”、外幣借款比例較高、以及外匯儲備覆蓋率不足等。

風險提示:本報告所載信息和資料來源于公開渠道的,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。