星石投資江暉談2020年度策略:產業加速升級,成長股長期牛市來臨

精彩觀點:

1. 找到好的驅動因素,可能就找到一只或一群“牛”.

2. 不用擔心豬肉價格,豬價肯定會跌下來的;CPI明年1月份見頂之后將逐季回落。

3. 未來5-10年,最大的趨勢是科技突破。

4. 科技產業加速升級,消費行業集中度提升,是未來中國經濟發展最重要的背景。

5. 從2020年開始成長股機會顯著超越價值股機會。

6. 全球研發投入前2500個企業里,中國企業占483家,這些中國企業的年研發投入平均增速20%,遠遠高于美、歐、日。

7. 5G的投資時鐘就是這樣的,前面搞硬件,后面搞軟件,我們就是這么投的。產業鏈投資將從上游的基站硬件,轉向流量設施及后期應用。

8. 新能源汽車整車環節競爭太激烈,我們并不是特別看好,這個行業不是說未來沒有贏家,是你現在根本不知道誰是贏家。但是核心零部件是確定的,全世界也就只有那么幾家。

9. 外資對A股的興趣要比指數高得多,雖然MSCI指數什么時候納入A股100%或許還難以確定,但是外資加速流入這個趨勢肯定是不變的。

10. 未來資產配置一定會從房地產向資本市場轉移,美歐日都是這樣的。

?

?

?

一、? 星石投研體系的兩大特點

我們公司成立12年,我就不介紹了。首先給大家介紹一下我們公司的投研團隊和投資方法。

統一方法下研究成果可復用性強

?? 我們投研體系有兩個最主要的特點,一個是采用多層面驅動因素投資方法,第二個是投資決策委員會領導下的多基金經理制。

??? 第一個特點,我們有40人左右的投研團隊,統一使用一個多層面驅動因素投資方法,好處是什么呢?就是研究成果可復用性很強,就像軟件公司一樣,程序員編了各種各樣軟件,但是如果它軟件模塊可復用性強的話,軟件成本降低,效率提升。

我們采用同一個方法以后,每個人各司其職,有的研究宏觀,有的研究醫藥,有的研究科技,因為是同一種語言,等到大家研究出來以后,交流非常容易,研究結果可以通用。

如果一個投研團隊,他有這里招來的人、那里招來的人,有的人偏好成長投資,有的偏好價值投資,各講各的,那這樣的話,每個基金經理既要研究宏觀,也要研究行業,還要研究公司;既要研究成長行業,也要研究消費行業,效率會非常低。

所以我們最大特點在這一條,就是我們用同一種方法研究的成果可復用性強,會形成一個非常強大的投研合力。這是第一點。

?

多基金經理制有助于挖掘更多優質標的

第二點,投委會領導下的多基金經理制,我們投委會進行行業優化和類別優化的決策,在決策基礎上,10名基金經理獨立進行決策,所以說自己發揮主觀能動性,它可以突破個人能力圈。比如說一個基金經理,只能研究明白30個股票,但是我們基金經理多了以后,我們會發現很多很多特別好的股票。

經常發生的情況是,好股票多的買不過來,不知道拋哪一個。所以說多基金經理制下,我們會挖掘更多的優質投資標的,追求一個更好的投資業績。

??? 我們的方法的最主要特點,就是去尋找驅動因素,公司層面驅動因素、行業層面驅動因素、宏觀層面驅動因素,不管找到哪個驅動因素,很可能意味著會帶來牛股,一個或者一片牛股。

??? 我們的投資流程就是三個部分:

第一個,大家可以進行價值選股,通過公司層面尋找驅動因素。

??? 第二個,投委會每個月會開策略會,進行行業優化和類別優化。

第三個,經過優化以后,我們投資組合會在統一的大的策略下,10個經理各司其職,各展其能。

?

二、? 2020年度策略:成長股長期牛市來臨

我們去年年底發布了2019年策略報告,題目是“復興牛市醞釀,科技類別領先”。

??? 這一年的行情確實也是這樣的,以科技類為主的非周期成長股漲了很多,大盤也漲了很多,科技股漲的更多。

今年大盤滬深300漲了29%,創業板指數漲了38%,因為創業板指是代表科技股的指數。今年以來我們始終保持高倉位運作,重倉投資了科技、醫藥為主的成長股,相對而言看的比較準。

(一)政策持續寬松,經濟逐步企穩,企業盈利改善

今年的年度策略。第一部分宏觀經濟形勢。剛才楊行長也給大家解讀了經濟工作會議的精神,我們是從平時日常的跟蹤來看問題的,我們認為政策持續寬松,經濟逐步企穩,企業盈利改善。

明年貨幣寬松條件具備,中國會跟進美國寬松

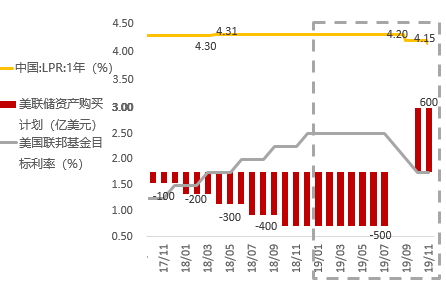

?2019年全球進入新的寬松時期。主要是以美聯儲為代表,因為美聯儲是世界的第一央行,美聯儲已經降息三次,看下面的圖,它前面都是收表的,最后兩個月開始放表了,預計明年一年都要放,所以全球進入一個寬松周期。

圖:美聯儲、中國央行2019年以來貨幣政策寬松情況

數據來源:Wind

我們中國也寬松一點點,但是沒有美聯儲寬松,為什么?主要是豬通脹影響,因為豬價漲了一倍,所以說CPI升到了4.6%,所以說寬松受到了豬價的制約。

??? 那2020年是什么情形呢?首先通脹國家很重視。國務院副總理召開了一個重要的會,出臺一系列措施,馬上就見效了,你看能繁母豬存欄,甚至包括到生豬存欄,三個月就翻正了。這是歷史所罕見的,因為能繁母豬,一般領先生豬半年,但是我們國家執行力很強,就這么翻正了。所以說不用擔心豬價不跌下來,肯定會跌下來。明年我們假設豬價最高的是26塊錢一斤,現在是20塊錢,如果假設年底豬價還是20塊錢一斤的白條豬的價格,CPI大概在1%,明年1月份漲5%,年底是1%,所以通脹就解除了。

我們認為在政策作用下,豬價不止扯平,明年豬價會跌,假設要15塊錢,那可能就負1%了。所以說明年通貨膨脹全部迎刃而解,根本不用擔心,也不用擔心1月份到5%的事。我們認為明年的貨幣政策是全面寬松的,寬松條件都具備了,我們會跟進美國的寬松。

當前中美利差是非常高的時候,而我們豬價下來以后,中美利差就縮小,說明我們降準降息空間就大。這樣寬貨幣會不會向寬信用傳導?因為現在實體經濟沒錢傳導不過去,現在信用利差很高,但一旦貨幣寬松以后,信用利差自然會下來,向信用傳導也是完全可行的。

地產政策因城施策,你這個地方能多放一點就放多一點,但是如果你放過了就會收回點。但是如果房價跌了,可以適當放松。所以整個來說房價的政策也是"穩地價、穩房價、穩預期"比較好的,不會那么差。

???? 剛才講的內需,內需各方面來看都是好的,再看外需。

?

明年11月份美國選舉之前,有一個寬松的股票投資時間

現在中美就第一階段經貿協議文本達成一致,在明年11月份美國選舉之前,預計將處于平靜期,所以說我們有一個非常寬松的股票投資時間。

美國降了三次息,他們的PMI指數也是見底回升了,再加上外部環境緩和,所以明年歐美日經濟會回升。中國自然也是好了,也會回升,所以全世界來看明年經濟應該是回升的。

內外需企穩,有望迎來補庫存、補產能周期

剛才看到內需外需都穩了以后,前一段時間,貿易摩擦以后,2018年、2019年都是去庫存、去產能,壓力很大,現在去庫存去得很低了,馬上迎來了一個補庫存周期。你看11月份的工業增加值,突然上漲到6.2%。為什么這么厲害?因為馬上補庫存了,因為國際國內形勢都好了,企業第一個想到的就是補庫存。

??? 后面還會補產能,因為這幾年企業都不敢投資,形勢好了以后,至少補充到一個平均水平。總的來說,補庫存、補產能下,PPI也會回升,所以說整個企業盈利就會改善。

第二方面來說,剛才講的是周期性行業,還有成長性行業,以科技為主,新一輪的科技周期在興起。5G、云計算這些需求帶動都非常厲害,全球的互聯網巨頭、資本開支都已經見底回升了。你看三季度投資已經見底回升了,這三大運營商,因為5G投資所以回升了。所以整個科技的投資周期,新的一輪也要開始了。

?

??? 下面我們小結一下宏觀經濟形勢。

???? 第一,豬肉通脹可能見底了,明年估計1月份是CPI最高點,然后一路下滑。在這個基礎上就會有政策、逆周期調節,如果你不調整就會通縮了,所以逆周期調節,財政、貨幣、地產政策全部寬松。

第二,廣譜利率下行,它會持續下行。

第三,貿易摩擦也緩解了。

在這三個因素下,宏觀經濟完成階段性觸底。有可能在11月份,有可能在明年1月份,總的來說已經在觸底了。

??? 我們的方針并不是要搞“大水漫灌”、搞刺激政策,而是要高質量發展,經濟工作會議明確講了堅持高質量發展,這是第一條,加快經濟結構轉型,因為我們面臨的環境是這樣的,美國要搞貿易摩擦,美國主要考慮遏制我們的高端工業制造,但我們是非搞不可,我們要變成一個發達國家必須得搞高端工業制造。這是我們對宏觀經濟的分析。

(二) 科技產業加速升級,消費行業持續集中

第二部分講產業邏輯的分析。我們認為科技產業加速升級,消費行業持續集中,這是我們中國當今最大的一個經濟形勢。

?

未來5-10年,最大的趨勢是科技突破

從未來五年來看,我覺得GDP上去是不可能的,到6%就不錯了。美國包括全世界能上去嗎?保持就不錯了。

你唯一能看到的最大的趨勢就是中國高科技突破。就是我們的高科技逐步突破美國、歐美的水平。我們要搶他們的飯碗,他們要保飯碗,所以他要不斷打壓我們。所以我們已經看到未來的5年、10年,最大的趨勢是科技突破。

我們為什么這么搞?這很簡單,就是我們高端產業面臨巨大的外部壓力,因為我們要突破,美國壓制我們。雖然貿易談判談成了,好像他又要禁止高科技技術出口這些東西了,所以競爭是源源不斷,是貫穿未來的。但是我們國家必須得通過出臺一系列的措施,包括產業基金、稅收、金融支持等,比如銀行向這些高科技企業提供貸款,股票市場設立科創板,創業板不久后也要可以注冊制等,通過一系列措施來激活,包括給高科技企業減少個人所得稅,給他們更好的待遇,國家會出臺一系列措施,在支持高科技發展。

我們有沒有基礎呢?我認為是有的。

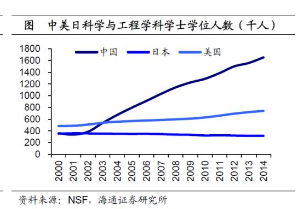

首先我們中國有個巨大的人才紅利。為什么呢?目前我們大學以上學歷的大約有1.15億人,其中理工科人才接近一半,總人數居全球首位。如下有一張圖,就是科學與工程學士學位人數,我們有1600萬,美國只有700萬,日本只有300萬,這才到統計到2015年還是2014年。現在的話,我們可能人數是美歐加起來的全部。所以我們已經具備長期的基礎。從大學擴招開始,我們積累了這么多年。

圖:中美日科學與工程學科學士學位人數(千人)

數據來源:NSF,海通證券

?

直接的效果,就是我們的工程師工資遠遠低于歐美發達國家,以軟件公司為例,我們的月薪只是歐美的七分之一。

改革開放是怎么取得偉大成就起來的?就是我們有大量的廉價勞動力。中國農民工工資是同等類別的幾分之一,所以我們把中低端的產業鏈全部移到中國來了,擊敗了全世界所有的地方,因為我們農民工太便宜了,太勤勞勇敢了。

??? 我們現在再進入高科技發展有什么基礎呢?就是這些廉價的工程師,比美歐的加起來數量還多,我們的成本只是他的七分之一,這么便宜。所以我們必然會大踏步的、快速的把他們的“飯碗”搶過來。

其次國內市場非常大,你只要技術突破了,馬上就能應用,高鐵是典型。

再有大飛機,美國波音為什么老出事?他們很著急要更新換代、提高一些性能,但人才跟不上。中國的大飛機開始起來了,我們自行研發的C919已經試飛成功了,未來我們的價格大概率比他們低得多,那波音公司怎么辦?空客公司怎么辦?壓力很大,這都是我們中國人的“飯碗”,所以說這就是我們中國的前景,就未來10年高科技就是我們的前景。

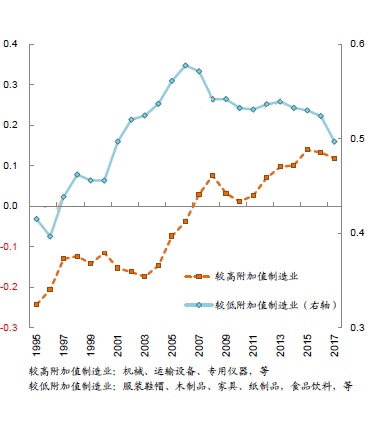

第三科技研發投入持續增加。尤其美國打壓華為以后,全國人民達成共識,從黨中央到企業到個人,必須得搞自己的核心技術。在之前我們的研發投入一直在增加。全球研發投入前2500個企業里,中國企業占483家,這些企業的研發投入平均20%,遠遠高于美、歐、日。在這些背景下,我們的產業結構持續升級,我們在全球的地位越來越高。你看圖,我們高附加值產業占比上升速度很快,所以說在顯著的產業升級。

圖:中國高端制造業的比較優勢持續上升

來源:中金公司,貿易專業化系數=(出口額-進口額)/(出口額+進口額)

?

??? 我們找了一些技術突破的案例,我跟大家簡單分享一下。

比如說手機芯片。自給率顯著提升,美國打了華為兩年,效果怎么樣呢?華為最新推出華為Mate 30Pro國產芯片占比達56%,而且只有兩款芯片用了美國芯片,其他的都是歐洲、日本、韓國的。

面板行業。2011年的時候,我們的高世代線只占全球總產能的1%,2018年到43%,韓國馬上退出了,我們馬上就要超過50%了。

通訊行業。4G的時候,美國人最厲害,占比最多。到5G的時候,中國最厲害。

服務器,華為研發的鯤鵬920是基于ARM系統最好的性能的服務器。

??? 它還推廣鴻蒙OS系統,雖然手機上還不能用,用在電機上,它很快就會普及了。

??? 新能源汽車產業鏈也是這樣的,全球64%的動力電池在中國,這個行業才剛剛開始,以后很有可能就是100%在中國。特斯拉到了中國建廠以后,他明年可以降價20%,如果不在中國成本很高。

剛才講的科技,我們是蒸蒸日上,這是我們最看好的。

?

消費主要看行業集中

??? 消費也挺好。消費主要的特點是行業集中。比如說空調上,產能很集中,集中以后,可以看到它的利潤持續繼續上升。其他消費行業也是一樣的。

化妝品。我們文化自信了,開始用國產化妝品,可能還沒達到那么高端,比如蘭蔻2000塊一瓶,我們中國有企業能上500塊一瓶的,但再搞搞也會搞到1000塊。國產品牌的份額已經從7%上升到14%了。

運動服飾,前6家占60%,

快遞行業,前8家占80%了。

行業集中以后,它的資本回報率會顯著提升。所以消費行業主要是看行業集中,它的ROE在持續提升。

剛才講的產業,科技產業加速升級,消費行業持續集中。

?

(三)資本與產業共振,成長股長牛來臨

? 明年行情我們還是看好的。其實廣大客戶都沒進來,科技產業升級過程要5-10年,所以成長股的長期牛市是可以預期的。

“房住不炒”+廣譜利率回落,權益資產是各方資金的長期選擇

第一個是廣譜利率下去,因為降準降息了,美聯儲也寬松了,這是可以看到的。

?? 第二個就是資產配置,中國的資產配置,尤其是個人資產配置,房產要占300萬億,而股市只有50萬億,6比1,這在全世界都少見,美國是1比1。房地產以前是有很多好處的,也不用收房產稅。買了以后空著,就賺錢。但是漲這么多以后,再要漲有一定難度了,所以資產配置必然會由房地產向股市轉移。因為以前美、歐、日都是這個趨勢。

第三個是從金融機構來看。因為類固收產品是收益穩當,5個點10點都挺好,但是長期來看要維持也挺難,如果廣譜利率下去以后,恐怕就維持不住了。維持不住以后,大家就愿意冒點風險來做股票,因為股票賺的多,所以說整個金融機構資產配置會向下移,以某種程度會向權益類資產轉移。

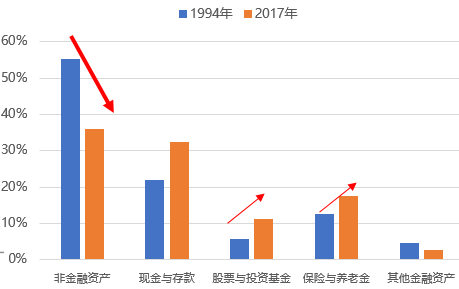

此外,居民配置也會逐步由房地產向金融資產遷移。日本以前也這樣也有這么個圖。

圖:日本居民資產配置變遷

還有一點就是外資配置A股會增加。外資配置A股是因為有MSCI指數權重,前面達到5%、10%,剛剛達到20%,配置比例挺高的。11月26號,納入指數以后,本來以為已經到此結束了,但是你會驚奇的發現,11月27號以后,每天外資流入的還很多,現在已經流入500億,說明外資對中國的資產的興趣比指數還要厲害。以后必然會增加更多,什么時候到100%我不知道,但也許5年,也許10年,但趨勢是不會變的。

?

海外經驗:產業升級催生科技長牛

?? 科技產業升級的大趨勢下,我們認為你可以看看外國以前怎么樣,這是我們的未來。

美國人90年代信息化革命催生了一個十年的科技牛市,因為美國的信息化網絡化的時候,納斯達克指數遙遙領先。

日本1967年到1987年最輝煌的時候,在產業升級,它也叫產業結構調整,那二十年,以通信業為代表的科技行業漲幅領先。

所以中國也是一樣的。從2020年開始成長股指數會顯著超越價值股指數。

??? 我們小結一下,利率環境好,廣譜率下行,融資集中,科技類因為既有政策方面支持,也有產業周期向上行的趨勢,所以科技類最好。

?? 消費也不錯,因為它是行業持續集中,越來越集中,ROE會提高,消費類也不錯。

周期類的機會,如果房地產還好的時候,周期會漲。如果房地產不好的時候,也會波動。

所以這里有一個排序,科技、消費、周期。

?

(四)看好三大板塊

我們重點看三大投資機會。第一5G產業鏈,第二新能源汽車產業鏈,第三醫藥。還有一些,但是主要來看是這幾個。

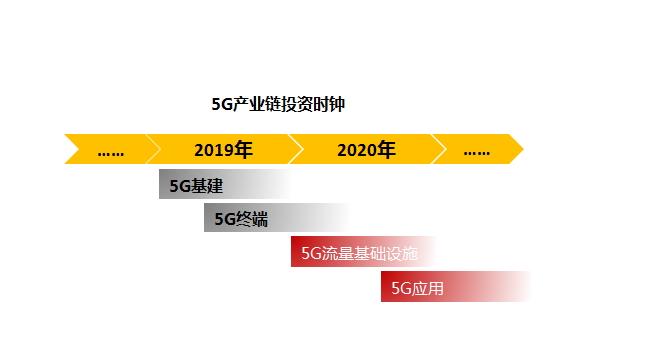

(1)5G產業鏈投資將從上游的基站硬件轉向流量設施及后期應用

我們在進行每一個產業投研的時候有一套方法。比如說5G產業鏈,會梳理一個投資時鐘。因為2019年的時候才開始建基站,所以說開始的時候,先從5G基站,所以基站的股票都會比較好。后來到2019年年底的時候,他可以拿5G手機了,終端狀態越來越多。所以跟它相關的元器件都很好,最近電子漲了很多。再看2020年,往5G流量走和5G應用走。

來源:星石投資

??? 5G流量上,現在我手機開通了5G信號,有的地方有,有的地方沒有,但明年肯定會鋪開了。有信號的地方,速度顯著的比4G快。5G的流量基礎設施非常厲害,持續爆發,因為流量會越來越多。隨著5G基礎設施完善,流量的應用也會越來越多。

5G應用上,會推出各種應用,有的應用可能我們也不知道,因為4G的時候來了抖音。5G的時候也不知道有什么應用,但是我們先找一些可以投資的應用出來。前面先搞硬件,明年就搞流量和軟件,所以我們在5G上的投資基本上按照這個思路走。

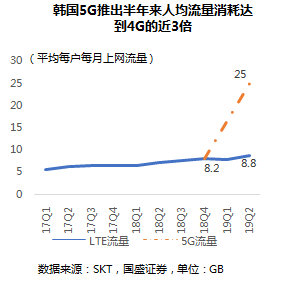

??? 第一個5G流量。你看下面一張圖,韓國當時就是5G推出以后,很快幾個季度,原來8個G的流量變成25G,翻了三倍那我們中國也一樣。所以流量這個東西會特別厲害,它是運動式爆發的。流量會帶動互聯網公司資本開支,那流量的基礎設施建設就會迅猛推進。

第二個5G應用。5G上了速度以后,肯定會有各種各樣應用,有的應用可能還不知道,比如最簡單直觀的VR、AR,原來是平面的視頻,現在可能變成3D的。視頻會推出很多新的東西,互動的東西更多了。還有云游戲,最近比較火,不需要主機,都是在云端,所以說這些應用會非常好,可能會率先爆發,這類股票明年可能會比較好。

后期爆發的會有物聯網、車聯網、工業互聯網等更為高級的應用,比如說最簡單的是自動駕駛,需要去重點關注。

(2)新能源汽車產業鏈主要看好注確定性更高的核心零部件

新能源汽車今年二三季度的時候不太好,因為補貼退坡了,一下從補75000變成補25000了,所以銷量一般。但是在四季度的時候又表現比較好,是因為全世界在推新能源規劃,因為新能源以后必然代替油車。

海內外趨勢反映新能源汽車產業長期成長空間廣闊。國內政策持續護航,海外電動化提速,現在需求進入放量期。

??? 中國的規劃是到2025年要翻5倍,今年是120萬部,到2025年是600萬部。年化增速30%——什么行業會跟你說,年化可以增30%,要搞6年呢?所以說這個行業特別好。

??? 海外也是一樣。德國、美國都在加大補貼,寶馬計劃到2025年新能源車上到30%,大眾要到2030年達到40個品種,推了很多新款車,所以新能源車爆發是必然的。

我們怎么投新能源汽車?首先是整車環節,我們并不是特別看好。所有的新能源車上了這么多,競爭很激烈,整車制造方面你也不知道誰是贏家投入下去,確定性很差。

但是有一個地方很確定,就是核心零部件。因為核心零部件是寡頭行業,全世界就那么幾家,而且核心零部件的產業鏈全在中國。從動力電池,到隔膜等一大堆零部件,國產核心零部件公司競爭能力又強,技術又在全球第一梯隊,溢價能力又強,已經進入海外巨頭供應鏈,將全方位受益于終端需求回暖。

即使今年二三季度不太好的時候,這些零部件企業,現金流、利潤都很好,所以我們非常看好新能源汽車的核心零部件。

(3)醫藥生物行業關注創新藥、高端仿制藥以及醫療服務方面的投資機會

隨著我國人口老齡化問題加劇,醫藥行業或將迎來10年黃金時期。大家看在1970年的時候,日本老齡化的比例是7%,當時醫療衛生的支出占GDP的比重大概是4%多,不到5%的樣子,而到2015年,日本的老齡化水平達到了27%,再看醫療費用占GDP的比重已經達到翻了差不多一倍。

這是整個醫藥行業的宏觀背景,接下來我們看看我們對醫藥行業的投資思路:

首先是仿制藥與輔助用藥,這個行業的目前競爭格局非常分散,低端產能也比較多,議價能力比較弱,基本上是價格戰,醫保一招標,價格降80%,那就沒法玩了,掙不了錢。所以我們并不是特別看好。

品牌中藥因為它自己有品牌,還是有一定的壁壘的;但是他沒有進醫保,所以整個增長很慢,我們也不是很看好。

我們比較看好的是創新藥與高端仿制藥:

創新藥只有一個,高端仿制藥有的時候一個,有的時候兩個,有的時候三個,在醫保價格談判的時候會非常有利,它雖然降到一半的價錢,但換取了全部的市場,對他們非常有利。

我們更看好醫療服務,隨著老齡化加劇,未來需求將會持續爆發,優質供給嚴重不足,量價齊升。尤其是民營企業,它擴張快,價格便宜,服務又好,它的需求會爆發。有的公司可能漲得太多了,我可能會換換,找新的公司再投。標準化復制能力強的,依托于技術或資金的優勢,規模以上的好的連鎖醫療企業,是我們研究的重點。

風險提示:本報告所載信息和資料來源于公開渠道的,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。