再融資新規落地,資本市場長牛基礎更加堅實

2月14日,證監會正式發布“再融資新規”,此次新規相比之前的規則,從鎖定期、減持、發行規模等多個方面都做了較大的改變,整體更加市場化。我們認為,此次新規主要有以下三方面的影響:

(1)宏觀經濟視角:長期以來,我國企業融資都是間接融資為主,但是隨著經濟的發展,以間接融資為主的模式也面臨越來越多的限制;而放松再融資,有助于提升我國社會融資當中直接融資的比重,支持創新型企業發展。

(2)資本市場視角:總體來看,放松再融資短期內有助于上市公司緩解因為疫情帶來的現金流緊張問題;中長期有助于構建更加健康、有活力的資本市場。具體來看,再融資松綁,需求端和供給端雙向擴容的速度有望加快,資本市場走出長牛、慢牛的基礎更加堅實。

(3)板塊和行業視角:本次規則完善一個重要的側重點就是創業板相關制度的調整和松綁,這與當前中國經濟轉型及產業升級的趨勢是相契合的;從過往的數據來看,科技成長股或將更明顯地受益于再融資政策的調整。

?

一、新規落地,再融資的便捷性和制度包容性提升

經過為期三個月的征求意見,中國證監會正式發布“再融資新規”,相比2019年11月發布的征求意見稿,本次正式版本主要有以下三方面的變化:①新發占總股本20%上限提至30%;②新老劃斷確定時點是“實施時間”非“批文時間”;③強化對“明股實債”的監管。整體來說,改革幅度略超市場預期。

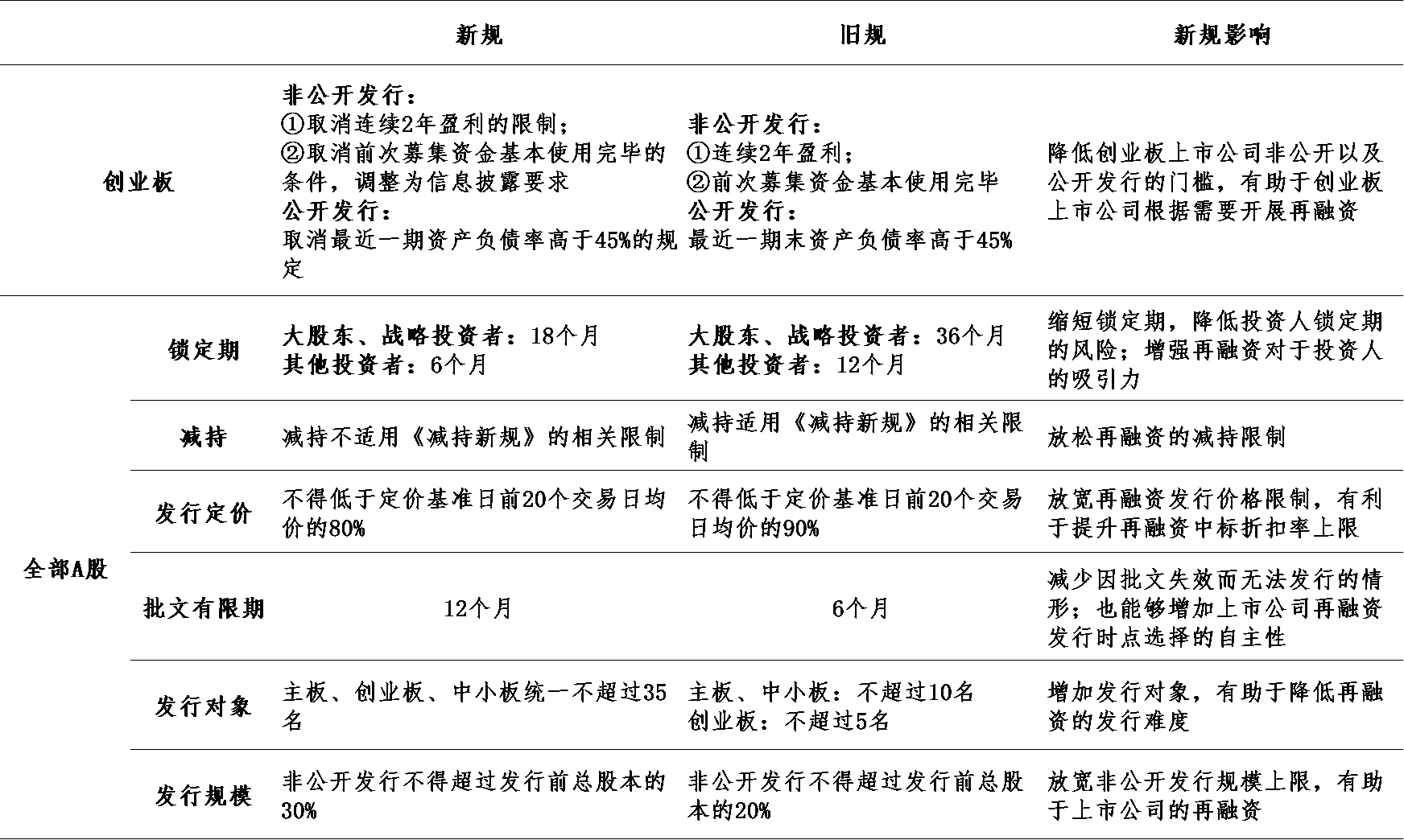

而和之前的規則相比,此次新規做了較大的改變,整體更加市場化。主要改革內容及影響如下表所示:

表:再融資新、舊規定的對比及改革的影響

資料來源:證監會官網、星石投資

長期以來,我國企業融資都是間接融資為主,但是隨著經濟的發展,以間接融資為主的模式也面臨越來越多的限制;而放松再融資,有助于提升直接融資的比重,改善融資結構。在我國的社會融資當中,以銀行為代表的間接融資長期處于主導地位,占比超過70%;而以股權融資為代表的直接融資一直處于劣勢。這樣的融資結構,在資本市場發展不完全成熟的階段,對于經濟發展發揮了不可替代的作用;但是,隨著經濟社會的發展,以間接融資為主的融資結構也面臨著越來越多的限制:

(1)我國宏觀杠桿水平不低,雖然經過前兩年的“去杠桿”,宏觀杠桿率迅速攀升的情況有所好轉,但是如果繼續依靠間接融資放大債務杠桿將進一步惡化企業債務負擔。

(2)當前我國正處于新舊動能轉換的關鍵時期,而銀行資金風險偏好較低,更傾向于發展成熟、信用資質較好的大型企業,或者是有國家信用作為背書的國有企業,真正資金需求旺盛的中小企業、創新型企業卻往往難以獲得足夠的資金支持。

因此,宏觀杠桿率仍處高位、經濟轉型升級的背景之下,發展權益融資是當前的最優選擇。

?

三、資本市場視角:雙向擴容,打造更具韌性的資本市場

總體來看,此次再融資新規在發行條件、發行機制以及融資規模等各個方面均做出了調整,短期來看有助于上市公司通過再融資方式緩解疫情對于公司現金流的影響;中長期來看,是深化金融供給側結構性改革,建設有活力、有韌性的資本市場的重要舉措。

具體來看,隨著再融資新規的落地,資本市場有望迎來需求端和供給端的雙向擴容:

需求端來看:此次新規放松鎖定期、減持方面的限制,提高再融資中標折扣率上限,增加非公開發行對象的人數,提升了各方參與再融資的積極性,有利于吸引更多中長期資金進入資本市場。

供給端來看:再融資便捷性和制度包容性顯著提升,未來再融資的供給有望迎來翻倍增加。并且,此次新規進一步提升了折扣率的上限,未來優質標的和不那么優質的標的之間的差異可能也會越來越大。

而隨著資本市場供給和需求兩端雙向擴容加速,成為資本市場走出新一輪長牛、慢牛最重要的基礎之一。

?

四、行業和板塊視角:科技成長或將更明顯地受益于政策調整

本次規則完善一個重要的側重點就是創業板相關制度的調整和松綁,這與當前中國經濟轉型及產業升級的趨勢是相契合的;從過往的數據來看,科技成長股或將更明顯地受益于再融資政策的調整。以創業板為例,根據估算,此次新規取消創業板非公開發行連續2年盈利的限制,可讓當前創業板797家公司中的161家公司重新獲得非公開發行的資格,數量占比約為20.2%;而取消公開發行45%資產負債率的限制,可以讓550家創業板公司重新滿足發行條件,數量占比69.0%;極大地拓寬了創業板上市公司再融資的覆蓋面。

而從行業分布來看,TMT行業(計算機、電子、通信、傳媒)、醫藥生物等行業前期研發投入較大,對資金的需求量也很大,而這些企業前期創造收入的能力有限。此次新規取消了創業板上市公司負債和連續盈利的限制,這些行業有望直接受益。

風險提示:本報告所載信息和資料來源于公開渠道的,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。