如何看待“天量”貨幣與下跌的債市?

在3月天量社融之后,4月的新增社融再次大超市場預期,4月新增人民幣貸款和企業債券融資延續高增,企業債券融資已經連續兩個月超過9000億元。說明企業擴大再生產的意愿、獲得的資金支持都在增強。

與此同時,近期十年期國債期貨價格下跌,如果使用杠桿,投資者的最大損失將近90%,但債市變動恰恰反映了市場對于經濟復蘇的預期升溫。

越來越多的高頻數據顯示出,經濟已經告別“至暗時刻”,逐漸恢復正常狀態。

那么后續流動性能否持續寬松呢?我們認為,在外需不確定和內需復蘇的情況下,預計未來社融有望維持高位。

歷史告訴我們,社融底和市場底基本同步,所以,在社融維持高位、流動性相對寬裕的同時,預計未來市場也將延續上行。

1、?貨幣、信用“雙寬松”,力度大超預期

一直以來,相比歐美大幅降息,我國貨幣政策貌似比較克制,但是最新公布的金融數據來看,中國的貨幣寬松其實比想象中力度大。

在3月份5.15萬億的天量新增社融之后,4月新增社融再次大超市場預期,這是因為雖然中國沒有使用降息這種價格型寬松工具,但使用了大量再貸款、降低存款準備金率等數量型工具。

同時,可以看到,信用擴張的大門也正在開啟:4月新增人民幣貸款和企業債券融資延續高增,其中企業債券融資已經連續兩個月超過9000億元。說明企業擴大再生產的意愿、獲得的資金支持都在增強。

此外,這輪全球救市,大家印象中,中國相對克制,但從貨幣供應增速來看,寬松力度并不小。4月中國M2同比增速跳升1個百分點,達到11.10%,創2017年以來的新高;M1同比增加5.50%,也大幅高于往年同期。而美國3月份M2同比增速為11.0%,4月的一致預期大概在17%左右。

4月底至5月12日,十年期國債期貨的價格,從103.5的高點跌到101.7,跌幅1.74%。看起來跌幅不大;但是,國債期貨是按2%的保證金交易的,如果考慮杠桿,從4月底到現在,投資十年期國債期貨的損失已經將近90%,這在歷史上都是比較罕見的。

十年期國債價格的下跌,恰恰反映了市場對于經濟復蘇的預期升溫。

在寬松政策的呵護下,越來越多的高頻數據顯示出經濟已經告別“至暗時刻”,逐漸恢復正常狀態。

根據中汽協發布的數據,4月汽車行業產銷同比增速均回正,實現了“V”型反彈,結束了我國汽車市場自2018年7月以來21個月的下滑趨勢。

圖:4月汽車產銷量同比增速回正

數據來源:Wind、星石投資

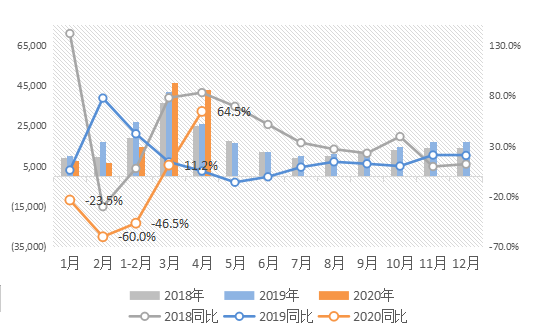

作為“基建”的“晴雨表”,4月國內挖掘機銷量同比增加64.5%,反映國內基礎設施建設逐步回暖;同樣“回暖”的還有其他高頻數據如發電耗煤量、高爐開工率、重點城市交通擁堵指數等。

圖:國內挖掘機銷量(臺)及其同比增速

數據來源:Wind、星石投資

3、社融底與市場底同步確立,未來市場有望延續上行

一季度的寬松政策已見成效,后續還會持續寬松嗎?

我們認為,社融仍然有望維持高位。

由于海外疫情蔓延,外需仍然面臨較大的不確定性,內需各部門復蘇的步伐也存在一定的差異,因此,短期內央行仍將有望使用多種數量和價格工具支持信貸擴張和紓困;而且最新下發的1萬億專項債也需要在5月底之前全部發行完畢。

“兩會”召開之后,全年的政策框架預計也會進一步明確,地方專項債有望進一步擴容,特別國債發行,都需要相對寬松的流動性支持。?

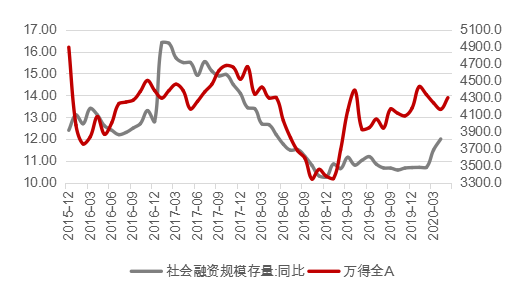

根據過往的經驗,社融底和市場底基本同步,如下圖所示,所以,在社融維持高位、流動性相對寬裕的同時,預計未來市場也將延續上行。

圖:A股走勢與社融增速基本一致

數據來源:Wind、星石投資

從具體的投資機會上來看,隨著疫情之后國內經濟復蘇,各行各業的結構性機會值得關注:

第一、雖然短期來看海外疫情仍然處于快速擴散的過程中,可能會對外需有一定的影響,但是可以預計,內需端的逆周期調控措施將加快落地,新、老基建均具備較強彈性;

第二、前期疫情沖擊之下,消費行業、周期行業已經迎來一場出清,具備較強抗逆性的頭部企業在此次危機當中所受的影響相對較小,甚至很多企業實現了逆勢增長,未來隨著正常的生產、生活秩序恢復,這些企業市場份額有望進一步提升。

因此,未來無論是科技類別,還是消費類別和周期類別都有值得挖掘的投資機會,真正需要重點把握的是緊密跟蹤行業景氣度,精選競爭格局好、具備較強護城河的優質公司。