楊玲:從資金面的角度看,為什么說這次會是長牛慢牛,不是瘋牛快牛?

伴隨著市場行情回暖,滬深兩市成交金額已經連續6個交易日突破萬億:截至7月9日,7月前七個交易日日均成交金額超過1.30萬億,遠超6月份滬深兩市的日均成交7001億,受到資本市場參與者的廣泛關注。

我們認為,短期來看,國內外流動性維持在相對寬松狀態,是權益市場成交規模迅速擴大的基礎;資金面的寬松,也是本輪市場上漲的重要原因。

中長期來看,如果從資金面的角度分析,這次會是長牛、慢牛而不會是瘋牛、快牛。

(1)需求端:和2015年杠桿資金大量入市不同,此次增量資金主要來自于公募、私募、保險等中長期資金,資金入市的節奏相對緩和,而且,各類長期資金可能在接下來的幾年當中持續匯入。

(2)供給端:注冊制將極大地改變股市的生態,當然也會影響資金配置權益資產的方式:即抱團優質公司+更多地通過機構產業市場,也是構建資本市場長牛、慢牛的重要基礎。

一、資金面的寬松,是本輪市場上漲的重要原因

總體來看,國內外流動性維持相對寬松狀態,是權益市場成交規模迅速擴大的基礎。

國內方面,經過前期貨幣政策寬松,市場流動性仍然處于相對寬松的階段,特別是6月底央行下調再貸款、再貼現利率緩解市場對于貨幣緊縮的擔憂。雖然近期貨幣市場利率有所上行,但是整體來看仍然處在相對較低的水平,顯示國內市場流動性仍然維持在相對寬松的水平。除此之外,國常會允許地方政府專項債補充中小銀行資本金,利好銀行擴張信用。

圖:SHIBOR仍然處于底部區域,顯示流動性仍然相對寬松

數據來源:Wind、星石投資

海外方面,前期為了應對疫情和流動性的沖擊,以美聯儲為代表的海外央行進行了前所未有的流動性寬松,隨著流動性危機緩解,2020Q2以來美元指數震蕩走弱,全球流動性向好的預期推動全球股市走強,特別是中國作為全球疫情最先得到控制、最早復工復產的國家,受到海外資金的重點關注。

當然,成交金額大幅增加,一方面來自于市場情緒回暖導致的換手率提升;另一方面,增量資金也在加速入市。

具體來看,我們認為當前增量資金主要來自于三個方面:

第一、伴隨著市場回暖,個人投資者加速入市。

從個人投資者角度,其增量資金主要來自三個方面:①市場行情回暖,吸引了大量新的個人投資者進入市場。根據統計,7月以來券商開戶數明顯提升,按照統計,部分頭部券商日均開戶數相比平時增幅甚至超過80%;②股債蹺蹺板效應明顯,特別是部分受《資管新規》約束的凈值型理財產品,凈值出現了明顯的回撤,受1-4月份債券牛市吸引而入場投資債基的人群,投資收益出現了明顯的虧損,這導致原本持有公募債基的投資者拋售債基,轉向權益資產。③杠桿資金加速入市,7月份7個交易日以來,融資融券余額增加超過1300億。

第二、以公募基金為代表的國內投資機構產品發行加速,如偏股型公募基金上半年發行份額已經超過2019年全年。截至6月30日,偏股型(股票型+偏股混合型)公募基金發行規模已經達到5621億份,超過2019年全年的4273億份,為權益市場貢獻了可觀的增量資金。而且,從存量上看,今年前5個月偏股型公募基金份額凈增加4100億份,與新發行規模4456億份相差無幾,說明“贖舊買新”的情況并不明顯。

數據來源:Wind、國盛證券

第三、外資持續流入,在提振市場情緒的同時,也帶來了可觀的增量資金。按照統計,6月以來北向資金流入總額已經超過1070億元,特別是7月份以來僅僅5個交易日,北向資金凈流入總額已經接近630億。

二、從資金面的角度分析,這次會是長牛、慢牛,而不會是瘋牛、快牛

首先,從需求端來看,2015年有很多存量資金以加杠桿的形式進入市場,比如通過場外配資平臺,部分資金的杠桿甚至能放大到10倍。大量杠桿資金的匯入,市場短期可能會快速上漲;但是風險也被迅速放大,只要市場有所波動,就可能出現連環踩踏。這也是2015年下半年市場恐慌性下跌的重要原因。

而這一次,增量資金更多的是來自于各類長期資金,比如公募基金、私募基金、外資以及銀行理財等,杠桿資金被嚴格限制。而且,和2015年大量的杠桿資金一次性涌入不同,這次資金入市的節奏也相對比較緩和,各類長期資金可能在接下來的幾年當中持續匯入。如果我們根據不同的機構類型進行簡單地測算(其中公募、險資、社保的測算部分參考來源于國盛證券的研究報告),預計今年至少還有萬億級別的增量資金仍然在路上:

(1)公募基金:2020年上半年,市場寬幅震蕩+結構性行情極致演繹,基金相對股票對散戶的吸引力更大,“股民”變“基民”的趨勢明顯。2020年上半年新發行公募基金規模已經超過2019年全年,如果下半年保持基金發行節奏不變,全年偏股型基金增量有望超過萬億。

(2)保險資金:截至2020年5月,險資運用余額達到19.7萬億,相比去年同期增速約為15.8%;如果下半年保持這個增速不變,2020年險資運用余額有望達到21.5萬億。其中,2020年一季度險資直接投資股票的比例為7.95%,股票+基金的比例為13.25%,假設下半年保持不變,預計全年保險資金投入權益市場的增量資金約為2000-3000億元。

(3)銀行理財子公司:目前,銀行理財產品配置權益資產的比例較低,特別是國有大行。債券步入熊市,銀行理財配置權益資產的需求增加,如果銀行理財配置權益資產的比例從當前的2%左右增加到5%,按照當前銀行理財產品存續規模約為26.8萬億,有望帶來將近萬億的增量資金。

(4)社保資金、養老金、企業年金:根據測算,2020年末全國社保基金資產規模有望達到3.0萬億,相比2019年增加了4000億,假設社保基金投資股票的比例保持當前的20%左右不變,社保資金有望帶來約800億的增量資金。如果加上養老金、企業年金等,全國社會保障體系全年的增量資金有望達到千億級別。

(5)外資:根據統計,今年上半年北向資金凈流入1181.5億元,基本與過去幾年持平。全年來看,雖然今年國際指數擴容步伐有所放緩,但是考慮到外資配置A股的比例仍然較低,全年外資凈流入仍有望維持在2000-3000億元的水平。

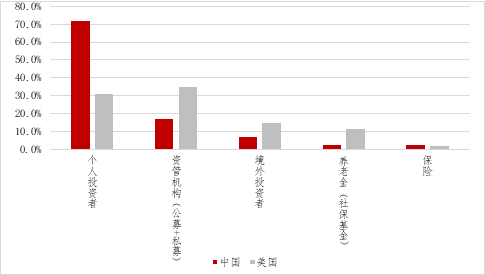

如果從中長期來看,雖然近年來我國資本市場投資者結構有所改善,但是相比海外發達資本市場而言,A股個人投資者所占的比重仍然較高,未來機構投資者的比重有望進一步增加。而且,近年來以公募基金為代表的機構投資者產品收益遠高于散戶,機構投資者的產品對于個人投資者的吸引力也明顯增加。因此,可以預計會有越來越多的中長期資金進入A股,機構化將是確定性的趨勢。

圖:中美資本市場投資者結構對比(剔除產業資本)

數據來源:Wind、星石投資

除此之外,從供給端來看,注冊制也將極大地改變股市的生態,制度變革也將極大地影響資金配置權益資產的方式,為構建長牛、慢牛提供重要基礎。

對于企業來說,注冊制之下上市更加容易,未來上市公司的供給將會增加,好公司會受到越來越多的追捧,質地較差的公司會越來越被資金邊緣化。相比以往牛市炒題材、炒概念,而忽視企業本身的質地有很大的區別。

而對于投資者來說,注冊制改革之后,漲跌幅限制也相應地被放大,也就意味著未來股價的波動可能會更大。而且,注冊制下的IPO擴容和更加嚴格的退市制度使得投資成為一件更加專業的事,未來散戶通過基金等參與市場的需求可能進一步增加,未來機構投資者的占比可能會進一步提升。

下一篇:面對人民幣貶值,我們應該擔憂么?