股市重回升勢、黃金波動,大類資產配置如何調整?

接下來該如何進行大類資產配置呢?

我們認為,未來一段時間的宏觀經濟環境可以總結為兩個方面、五個特點:海外方面:①美國、新興市場國家疫情持續擴散;歐洲等發達經濟體疫情已經步入緩和期,經濟逐步修復;②刺激政策持續出臺,全球通脹預期升溫;③大國關系不確定性增加。國內方面:①國內疫情得到控制,經濟修復至準常態水平,逆周期調節政策持續發力;②產業轉型升級持續推進,“房住不炒”總體基調不變。

因此,從上述宏觀經濟背景出發,未來大類資產配置的策略如下:

(1)外匯:美元短期不確定性增加。

(2)貴金屬:短期來看,經過前面快速的上漲,黃金、白銀等貴金屬交易層面可能會有一定的波動;中期來看,仍然存在驅動貴金屬價格上行因素;長期來看,未來隨著疫情好轉,疫情期間的特殊貨幣政策工具將逐步退出,政策趨向常態化,未來無風險利率回升,貴金屬的配置價值可能會逐步降低。

(3)股市:長期來看,國內經濟結構轉型成果初現,一個以國內循環為主、國際國內互促的雙循環發展的新格局正在形成;疊加資本市場改革加速,A股市場長期向好的趨勢并沒有改變;美股預計短期內波動仍然較大,長期下行風險加劇。

(4)房地產:在“房住不炒”的總基調下,房地產投資屬性逐步降低,但是人口持續流入的大中型城市房價存在支撐。

(5)債券:伴隨著經濟修復,債券的配置價值有所下降。

疫情、刺激政策和通脹

海外:

①美國、新興市場國家疫情持續擴散;歐洲等發達經濟體疫情已經步入緩和期,經濟逐步修復

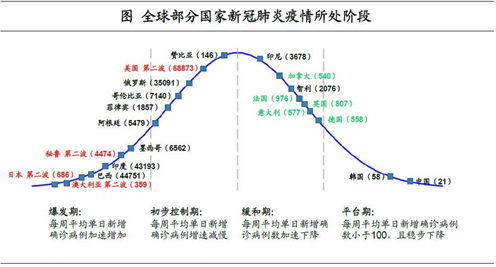

當前,不同國家之間的疫情防控存在著一定的差異,復工復產的進度也有所不同。按照每日新增確診病例數量,大致可以分為四類:

第一、中國、韓國等東亞國家已經基本得到控制,復工復產也持續推進,特別是中國經濟已經基本修復到準常態水平;第二、以德國、意大利等為代表的歐洲發達國家,每日新增確診較前期已經有明顯改善,基本已經處于緩和期;第三、以美國、日本為代表,雖然前期疫情已經基本得到控制,但是由于過早地推行復工復產,導致疫情出現反復;第四、其他新興市場國家由于醫療水平欠缺,疫情仍然處于快速擴散的階段。

而與疫情擴散情況相對應的,就是復工復產的進度:雖然美、日等發達國家疫情有所反復,但是由于醫療衛生水平較高,疫情對于復工復產的拖累有限;而新興市場國家占全球經濟總量不大。因此,整體來說,海外經濟已經步入復蘇趨勢,下半年有望逐季改善并修復至準常態。

數據來源:Wind、海通證券(數據截至7月24日,括號內為最近一周日均新增確診人數。紅色為疫情二次爆發的國家,綠色為可能出現疫情二次爆發的國家)

②刺激政策持續出臺,全球通脹預期升溫

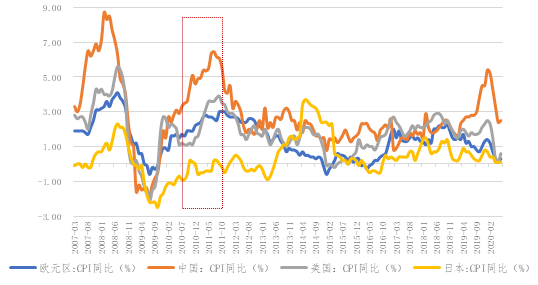

今年二季度以來,為了對沖疫情對宏觀經濟的影響,各主要經濟體均實施了大規模的經濟刺激計劃,特別是意大利、日本、德國、美國等經濟刺激規模已經大幅超過2008年金融危機時期。而在刺激政策持續出臺的背景下,全球對于下一階段通貨膨脹的預期顯著升溫。

參考2008年金融危機的經驗,2008年底-2009年初世界各國也都實行了大規模的經濟刺激計劃,伴隨著宏觀經濟逐步從金融危機的沖擊當中恢復,到2011年中期全球通脹大幅上行。

表:世界主要經濟體經濟刺激計劃已經超過2008年金融危機時期

數據來源:各國財政部官網、華創證券,星石投資整理

圖:2008年大規模的經濟刺激之后,伴隨著經濟修復,2011年中期通脹大幅上行

數據來源:Wind、星石投資

③大國關系不確定性增加

在英國禁用華為之后,近期又有消息稱法國也將變相禁用華為的通訊設備;大國關系的不確定性較之前相比有所增加,市場風險偏好明顯回落。

國內:

①疫情得到控制,經濟修復至準常態水平,逆周期調節政策持續發力

伴隨著國內疫情逐步得到控制,在“管控措施逐步退出、經濟自發修復、逆周期調節政策發力”三重助推之下,國內經濟整體已經修復到準常態水平。

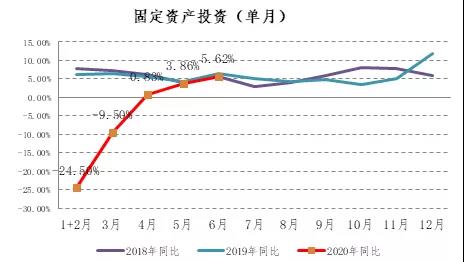

國家統計局披露的數據顯示,我國二季度GDP同比增速已經修復至3.2%;除了社零消費之外,工業增加值、固定資產投資等都已經恢復到,甚至超過去年同期水平(6月工業增加值同比增4.8%,去年同期為6.3%;6月固定資產投資單月同比5.62%,去年同比為6.34%)。

數據來源:Wind、星石投資

而且,從近期決策層的表態來看,雖然當前經濟已經明顯修復,但是短期內逆周期調節政策馬上退出的可能性不大,特別是合理偏寬松的貨幣政策、寬財政、擴信用等逆周期調節舉措有望持續發力。

②產業轉型升級持續推進,“房住不炒”總體基調不變

國內來看,產業轉型升級是比較確定性的趨勢,特別是2018年貿易摩擦以來,暴露了我國制造業大而不強的問題。因此,打破全球價值鏈枷鎖、實現產業升級將是中國產業發展的長期方向。

而且,要真正實現產業轉型升級,就不能走依靠房地產拉動經濟增長的老路。所以,決策層反復強調“房住不炒”總體基調不變。而在“房住不炒”政策指引下,房地產投資屬性將逐步降低,從而釋放大量沉淀在地產行業的資金。

大類資產如何配置?

(1)美元短期不確定性增加。①美國國內經濟刺激政策持續出臺;②美國疫情持續擴散,經濟復蘇放緩,大量資金選擇拋售美元買入疫情控制較好國家的資產;③外部不確定性顯著增加。

(2)貴金屬:短期來看,經過前面快速的上漲,黃金、白銀等貴金屬交易層面可能會有一定的波動;中期來看,仍然存在驅動貴金屬價格上行因素;長期來看,未來隨著疫情好轉,疫情期間的特殊貨幣政策工具將逐步退出,政策趨向常態化,未來無風險利率回升,貴金屬的配置價值可能會逐步降低。

黃金:①前期全球貨幣寬松,全球通脹預期升溫,黃金抗通脹屬性凸顯;②近期國際關系不確定性增加,避險情緒上升;③秘魯、墨西哥、美國等主要黃金生產國疫情仍在加速擴散,對于黃金供給有一定的影響。

白銀:白銀工業屬性和投資屬性各占50%,除了受上述黃金的投資屬性相關因素驅動,也受益于全球經濟修復,需求回升。

(3)股市

A股:短期不排除一定的波動,但中長期向好。短期來看外部不確定性增加可能會對市場走勢造成一定的擾動,但是這種短期“黑天鵝”事件并不會改變市場運行的長期趨勢。中長期來看,國內經濟結構轉型成果初現,一個以國內循環為主、國際國內互促的雙循環發展的新格局正在形成;疊加資本市場改革加速,A股市場長期向好的趨勢并沒有改變。

美股:預計短期內波動仍然較大,長期下行風險加劇。:①本輪美股上漲主要得益于流動性寬松,缺乏基本面支撐,經濟修復和上市公司盈利并沒有跟上。當前標普500對應的PE(TTM)已經達到29.1x,處于最近10年來最高水平,僅次于20世紀末科技泡沫時期。

(4)房地產:在“房住不炒”的總基調下,房地產投資屬性逐步降低,但是人口持續流入的大中型城市,由于大量剛需、改善型需求的存在,房價存在支撐。

(5)債券:伴隨著經濟修復,債券的配置價值有所下降。①經濟修復,疫情期間的特殊貨幣政策工具逐步退出,貨幣政策趨向常態化,市場對于貨幣政策持續大幅寬松的預期下降(雖然并不意味著貨幣政策收緊),無風險利率上行;②股債 “蹺蹺板效應”強化。