說是收復失地,為什么三季度GDP增速不及預期

作者: 時間:2020-10-21 瀏覽:3553 來源:星石投資_14年老牌私募,14座金牛獎獲得者

?1-9月,中國GDP增速終于“轉正”,同比增長0.7%,意味著中國已將年初數月的“失地收回”。但值得關注的是,第三季度的GDP增速低于預期,同比增4.9%,而預期值是5.2%。

宏觀預期值,來自于經濟學家和各大券商研究所的預判,反映了市場的預期,實際值與之如有差異,往往會影響行情。

一、主要是服務業不及預期

我們認為,最新的季度GDP增速低于預期,主要是市場對消費和服務業的修復預期偏高,產生了偏差。這種偏差可能來自于國慶中秋的“皮膚感知”,被景區爆棚、交通餐飲的車流人流“帶偏”。

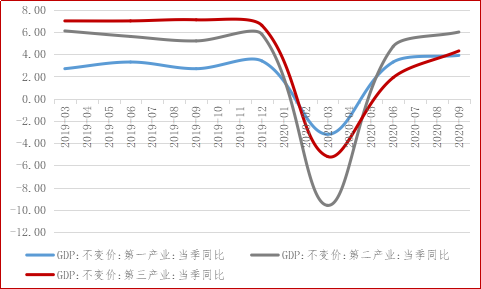

三大產業中,服務業是唯一沒有恢復到疫情前水平的。從“三駕馬車”9月數據來看,進出口顯著高于疫情之前;固定資產投資單月數據也已經基本恢復至疫情之前的水平,只有消費還沒恢復。

三大產業中只有服務業沒有恢復到疫情前水平

數據來源:Wind,星石投資

二、不能否定消費和服務業延續修復的勢頭

我們認為,上述偏差并不能否定消費和服務業正在延續修復的勢頭。

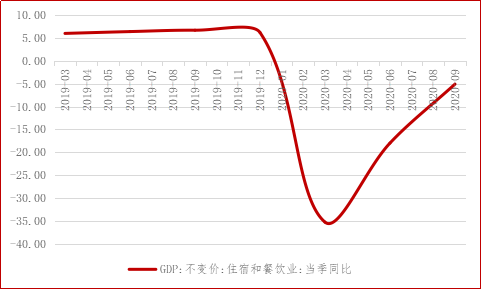

首先,消費和服務業修復勢頭不減,將接棒經濟復蘇。代表線下聚集的住宿和餐飲業的改善速度仍然較高,顯示疫情的壓制因素在消除,預計隨著四季度疫苗的落地,改善會更提速,會由負轉正。

住宿和餐飲業改善速度較快

? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?數據來源:Wind,星石投資

居民的大類消費支出在提速,顯示對未來經濟、未來收入水平有信心。9月社會消費品零售總額中,汽車類同比增長11.2%,已經是連續第三個月呈現兩位數增長,家裝建材類增速提升。

更多數據在暗示同一跡象。9月社融里的居民中長期貸款凈增6362億元,創年內新高。居民中長期貸款對應著車、房等大類消費支出意愿,相較短期貸款更具有持續性。

為什么目前服務業和消費會落后?

因為服務業和消費處于經濟的下游,啟動慢、結束也慢。消費對GDP增速的貢獻最大、服務業占GDP的比重最大,所以會導致三季度GDP數據整體“被拖后腿”,隨著他們的改善,未來預期差再出現概率不大。

三、經濟后勁足,或將超主流預期

國慶前市場的震蕩,顯示資金對于“核心驅動力從流動性轉向中國經濟復蘇”略有分歧。分歧點在于復蘇的力度和持續性。我們認為,復蘇力度和持續性將超預期。

第一,貨幣政策不會成為隱憂。

流動性是上半年A股最大驅動力,流動性邊際收縮預期是導致7月-9月市場震蕩的主導因素。但我們認為,流動性接下來不是市場隱憂。

經濟目前剛有新勢頭,但還沒有出現過熱跡象,CPI重回1字頭,PPI仍為負值,政策進一步收緊可能性不大。

從總量看,按照易綱行長6月提出的目標,全年信貸新增20萬億,同比增18.98%。全球寬松也將延續

第二,寬貨幣轉向寬信用。

6月起M1-M2增速差持續擴大(M2同比增速收斂,M1增速持續創新高),意味著企業定期存款和城鄉居民儲蓄存款,正轉化為投資或消費,說明貨幣開始逐漸活化。

9月社會融資規模增量累計為29.62萬億元,比上年同期多9.01萬億元,其中屬于自發行為的企業和居民中長期貸款勢頭良好,說明支持實體經濟成效明顯,經濟復蘇后勁足。

第三,出口和投資下一階段仍然將是經濟復蘇的有力支撐。

出口是工業的領先指標,這一指標在疫情期間持續超預期,9月進出口同比已經回升至11.40%,顯著高于疫情之前。

從投資端看,9月數據顯示房地產投資和基建投資仍維持高位,制造業投資也維持景氣。

第四,海外的不確定性對經濟復蘇的擾動不強。

一是歐美疫情再度爆發影響不大,由于全球防疫經驗更充足、病死率更低,以及疫苗年底前落地,很難再度全面封鎖。

二是對美國大選的結果無需過度擔憂。無論結果如何,第二輪財政刺激計劃都預計會落地,有助于全球經濟持續復蘇。

第五,如上所述,消費和服務業修復勢頭不減,將接棒經濟復蘇。?

?

四、市場共識形成期,也是布局窗口

四季度A股核心驅動力將進一步“交棒”給中國經濟復蘇,相關市場共識正在形成。在這個過程中,尋找基本面強勁,受益于經濟復蘇的順周期成長股(主要以周期、消費為主)。

從下半年行情來看,科技類別出現滯漲,而一部分順周期行業股票已經有所表現,表明市場投資者對于順周期類別正在逐步達成共識。

往后看,企業盈利會加速回升。

連續三個月強數據,可看做對經濟復蘇的高度確認。7、8、9月,PMI、工業增加值、進出口、社會融資規模等重要經濟數據都顯著走強。

往后看,企業盈利有望加速回升。從庫存周期的角度,目前去庫存已近尾聲,一部分中下游廠商已經率先啟動補庫存,說明工業生產能力基本恢復常態。如果需求再進一步向上,尤其是疫苗上市后,生產生活正常化、需求更加猛烈釋放,補庫存將加強化價格上行的動力。下周起,三季報將開始步入披露高峰期,將進一步印證經濟相對上行的超預期。截至10月15日,根據已經披露的1346家2020年三季度業績預告,從凈利潤增幅看,504家公司預計超過50%,301家公司預計超過100%,33家公司預計超過1000%。

重點關注有色金屬、高端裝備、可選消費和交通運輸。

風險提示:本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。

上一篇:新一輪上行趨勢啟動