星石深度丨2021年,牛市還在嗎?

春節以來,由于大宗商品價格的快速上漲全球通脹預期的快速上行,美國十年期國債收益率一度突破1.5%,持續引發貨幣政策收緊和利率上行的擔憂,導致A股出現了一定的調整,尤其是高估值板塊的跌幅更大。所以很多人開始擔憂2021年的牛市結束。我們認為判斷2021年A股牛市是不是結束了,需要從這三個問題來回答:

1.貨幣政策收緊和利率上行,市場一定會牛轉熊嗎?

2.中國經濟復蘇動能放緩,A股盈利出現下行拐點了嗎?

3.A股的估值到底是不是很貴?

結論:

目前整體市場估值處于歷史中位數附近,但內部分化較大,貨幣政策收緊和利率上行會導致市場估值尤其是高估值板塊受壓,但是是否導致市場牛轉熊,難以有確定的答案,歷史上不乏很多利率與市場同時上行的案例。

當下中國貨幣政策并不具備大幅收緊的條件,同時全球經濟進入復蘇共振期,企業盈利將加速回升。在2021年這場利率與盈利的賽跑中,我們相對樂觀的認為盈利將會占優,成為市場的主要驅動因素。

目前市場正在從極端分化走向再均衡,雖然還不能判斷市場風格是否發生了切換,但經過短期調整之后,市場可能會重新選擇方向。但無論如何,業績將是唯一試金石。

所以我們判斷2021年牛市遠未結束,只是將從水牛轉向業績牛。

貨幣政策收緊和利率上行,市場一定會牛轉熊嗎?

不一定,利率上行和貨幣政策收緊會壓制市場估值,但未必導致市場持續下跌,關鍵是看利率與盈利的賽跑。

經濟復蘇動能衰竭,A股盈利出現下行拐點了嗎?

并沒有,全球經濟復蘇共振,支撐中國經濟動能和A股盈利增長強勁,2021年上市公司盈利將創近10年最好水平,扣除基數原因A股內生增長動力將會逐季抬升。

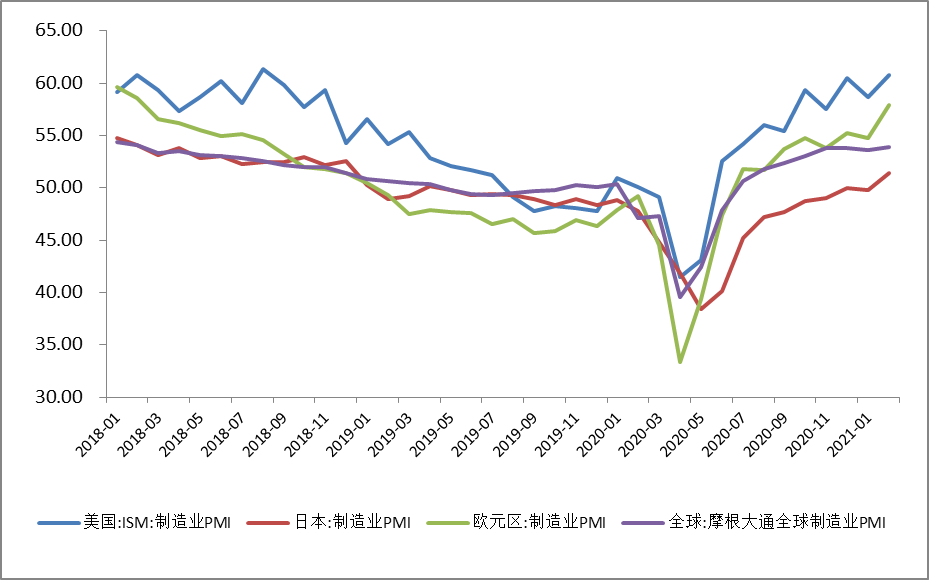

全球制造業景氣度回升

數據來源:Wind

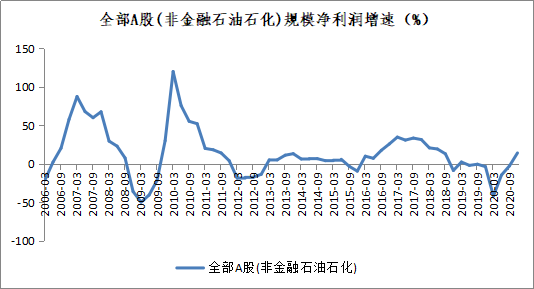

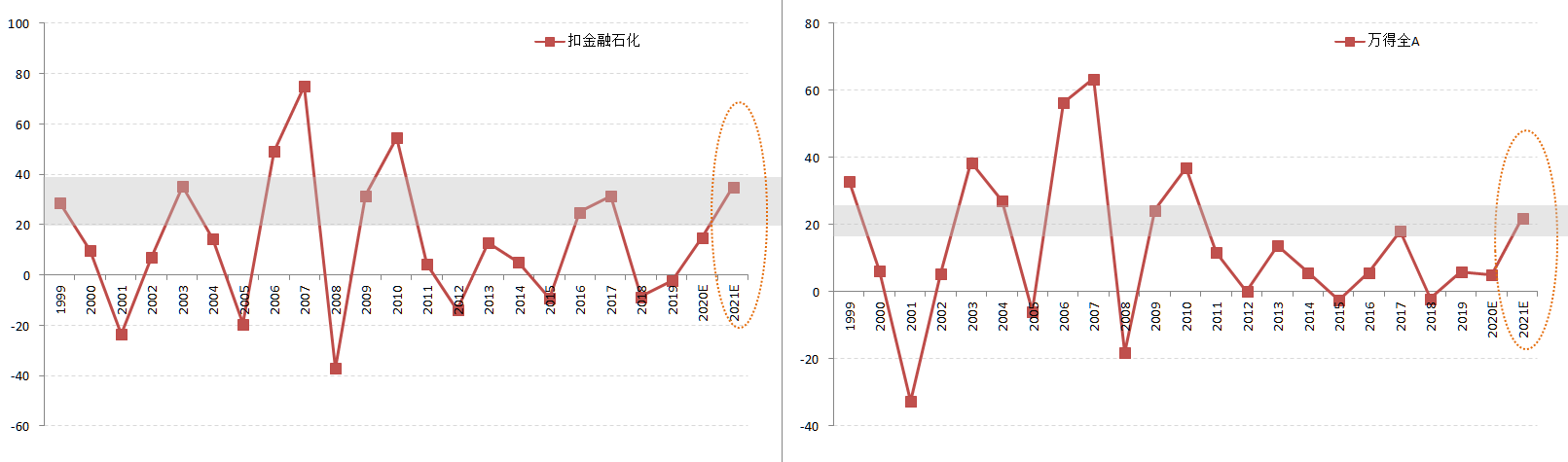

回到企業盈利層面,由于中國經濟已經經歷了10年的漫長出清,供給端得壓實,需求回升,企業盈利有望繼續加速擴張。目前工業企業盈利增速已經持續6個月兩位數增長,PPI與工業企業盈利高度相關,根據研究PPI仍將持續上行,帶動盈利有望繼續回升。作為企業的優秀代表上市公司盈利與工業企業盈利增速具有較強的相關性,我們預計2021年萬得全A利潤增長20%左右,其中,扣金融石化增長30%以上,均為近十年的最好水平。

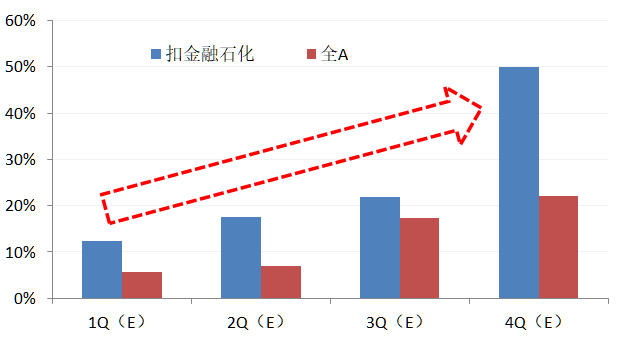

很多人擔心由于基數原因,經濟和企業盈利將會前高后底,表象帶來經濟的下行拐點。我們認為基數原因必然導致數據前高后底,但是并不能改變2021年盈利趨勢向好的結論,我們可以通過以2019年季度利潤為基數,計算2年復合增長率(CAGR),來觀察實際內在增長動力(由于2019年4季度基數異常低,改以2020年4季度為基數的當年增長)。經過處理,可以看到企業的盈利增速仍能保持逐季回升。

萬得全A及萬得全A(非金融石油石化)盈利預測

數據來源:Wind,星石投資

數據來源:Wind,星石投資

A股估值到底貴不貴?

全部A股整體估值不算貴,只是內部分化相對比較大,不過春節以來市場分化程度已經有所收斂,但是能不能判斷市場風格是否發生了切換還需要再觀察。

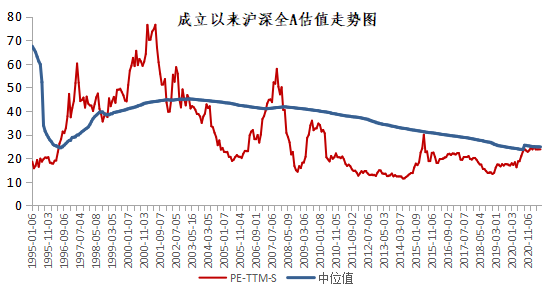

一、從全部A股的整體估值來看,目前處于中位數附近

從A股總體估值來看,目前滬深全A的市盈率(PE-TTM)為23.43倍,處于歷史上47%的歷史分位水平,基本接近歷史平均水平。所以從整體來看,當前A股的估值不算貴。

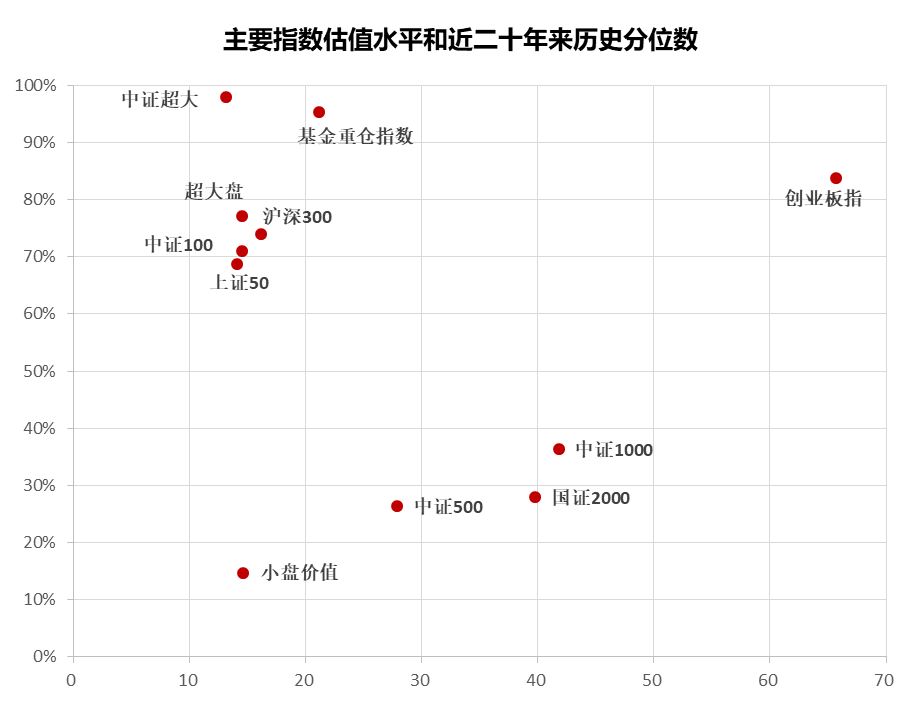

從寬基指數來看,由于近年來資金對各個行業頭部公司的青睞,以大盤股為代表的指數估值處于較高的分位水平,比如上證50(64.01%)、滬深300(75%),尤其是基金抱團和重倉的股票估值達到了歷史最高水平。但是以中小盤股票代表的中證500、中證1000以及國證2000等均處于歷史40%以下的分位水平。

數據來源: Wind

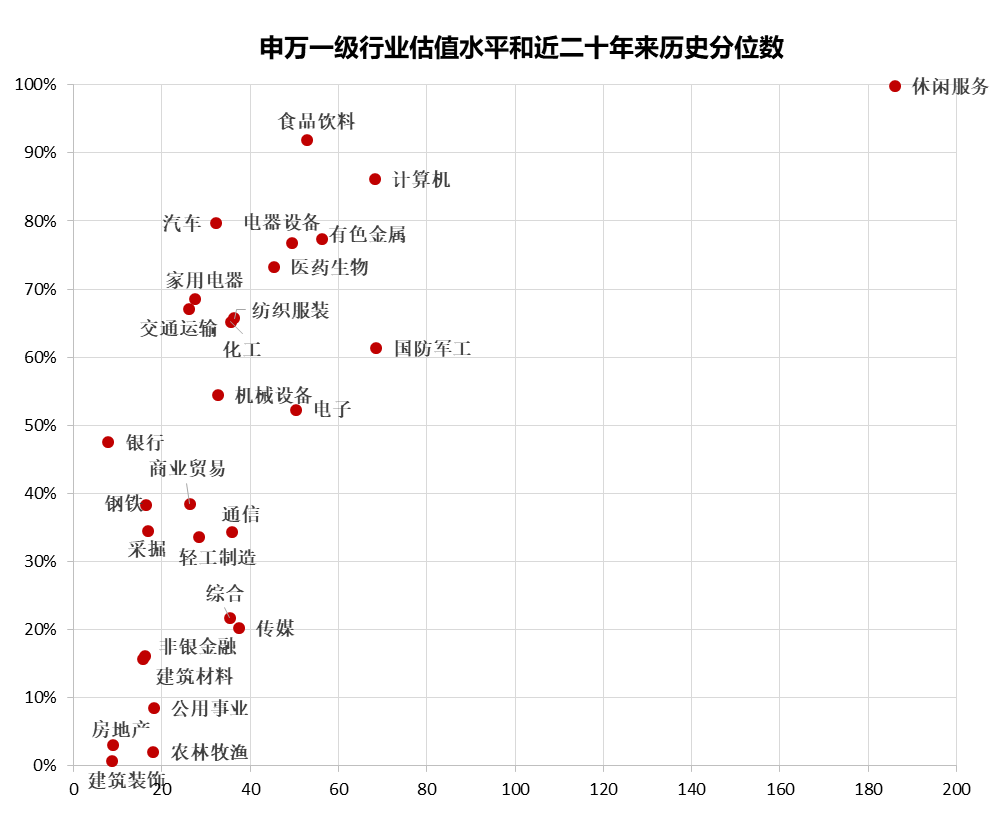

從行業上看,不同行業之間估值水平存在明顯差異。申萬一級行業共28個,其中估值水平低于歷史中位數水平(滾動市盈率估值分位點小于50%)的有14個,高于歷史中位數的有14個,其中高于80%的分位有3個。

從個股市盈率的分布來看,A股共4204家上市公司,截至2021年3月5日,有693家市盈率為負,3399家市盈率為正,其中有63.8%家企業近十年滾動市盈率估值位于中位數以下,僅有不到10%的公司估值處于歷史90%的分位水平(不滿10年的公司是成立以來的市盈率分位)。

上市公司的市盈率分布情況

數據來源:Wind

風險提示:本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。