星石深度丨揮別十年通縮,如何思考投資?

一、引子:巴菲特和木頭姐的故事

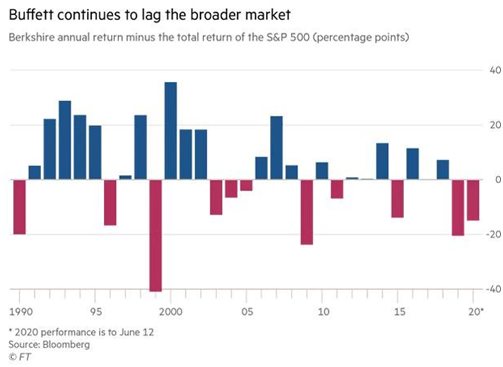

從投資回報來看,價值投資“股神”巴菲特的業績有兩個很明顯的階段,分界點是2009年。

2009年以前(1979.1-2008.10),巴菲特的業績(伯克希爾哈撒韋股票回報率)大幅跑贏標普500,每年相對于標普500 的超額收益約為12.6%,30年累計超過3000%。但之后十多年卻長期跑輸。也就是說,如果2009年開始買伯克希爾哈撒韋的股票,回報率不如買指數基金。

主要原因在于巴菲特奉行價值投資,因此偏重于能看見長期業績回報的行業,其長期重倉于金融保險、生活消費品、傳媒廣告等等, 鮮有科技公司。然而,2008年金融危機后全球開啟超低利率和無限制QE,充裕的流動性推升估值,帶來一輪長達10年的成長股長期牛市。

以美國為例,2008年金融危機后4輪量寬擴表+新冠疫情刺激近7.5萬億美元,2009年至2020年末,10年期國債從3.14%左右下跌至-1.06%,同期納斯達克指數漲幅為 717.25%,是標普500的2.27倍,是道瓊斯工業指數的2.88倍。

來源:星石投資,Wind

與巴菲特形成對比的是——ARK資本的近年崛起。ARK專注于投資二級市場的顛覆式創新科技公司,其創始人因逆市看好特斯拉和比特幣而成名。由于驚人的業績(截至2020年底代表產品5年年化收益高達45.4%),其管理規模從2017年的1億美元,以坐火箭的速度躥升至2020年的516億美元。

二、2021年:過去十年傳統產業通縮或終結

上述案例想說明,宏觀變化對于市場風格有長期巨大而無聲的影響。即使是巴菲特,如果不及時變更投資思路,也會跑輸(實際上如果不是2016年中開始重倉蘋果,他的收益會更糟糕)。

警惕宏觀的長期變化,適度拓寬投資視角。對于巴菲特70 年投資經歷,和其長周期險資屬性而言,10年或不長,但對于普通人而言,10年可能是其資金可接受的極限投資期限,對部分專業投資人士而言,10年慣性已經能固化和羈絆認知。

當前我們處在一個關鍵的全球宏觀拐點上:持續了10 年的通縮正在結束,全球迎來新的產能擴張周期,過去因通縮而盈利下行、因而退出一代專業投資人視野的傳統產業 ,可能會重回投資的主流舞臺。

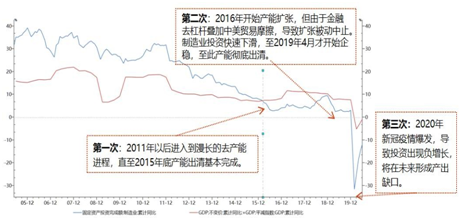

過去十年,全球經歷了較長的工業領域產能收縮。由于 08年金融危機全球放水,帶來上一輪全球產能擴張,并在 11、12年到達頂點。導致之后十年里都是漫長而徹底的產能出清。這十年間,美國隱含的通脹預期一直在2%以下。中國同樣也是在這10年有著三輪出清。

第一輪基本出清:四萬億后,2011年起經濟增速下臺階,總需求下滑,過剩產能開始被淘汰,主要發生在化工、造紙、玻璃、水泥、鋼鐵、煤炭、機械等傳統行業領域,大量中小企業退出。

第二輪徹底出清:2017年金融去杠桿、2018年中美貿易摩擦背景下,信用收縮、企業信心下滑,導致產能擴張被迫中止、制造業投資快速下滑。

第三輪過度出清:2020年新冠疫情爆發,需求暫時性凍結, 再度沖擊企業信心,導致制造業投資負增長,工業產能利用率降幅近10%,帶來供給端的過度出清。

來源:星石投資,Wind

產能收縮下,全球經歷了10年的傳統產業價格中樞下行,我們稱之為“通脹消失的十年”。路透商品價格指數(涵蓋了能源、金屬、農產品、畜產品和軟性商品等期貨合約)、路透現貨價格指數(包括工業原料、食品、油脂、家畜、金屬、紡織品)不斷下滑。美國PPI同比增速從2011年的3.8%下滑至2020 年的0.2%,中國PPI同比增速從2011年1月的6.4%,下滑至2020年12月的-0.4%(如果不是中國在2016-2017年開展去產能,中途拉高了PPI增速,可能會更低)。

圖:路透商品指數在過去十年不斷下滑

來源:星石投資,Wind

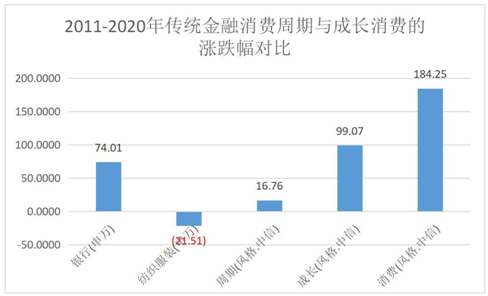

同期,因為企業盈利下行,傳統行業的投資也不在聚光燈下,表現遠遜于靠寬松流動性提升估值的行業。2011-2020 年,聚焦造紙鋼鐵有色等傳統行業的周期指數漲幅僅有16.75%,傳統金融消費中的一些代表行業如銀行、紡織服裝漲幅僅有74%和-21.51%,而同期成長風格和消費風格漲幅分別達到99.07%和184.25%。

據媒體報道,部分基金公司甚至長期不設置周期行業研究員。行業低迷期,一個周期性行業研究員的工資,大約只有同家公司里TMT行業研究員工資的三分之一。

來源:星石投資,Wind

2020年,在全球供給出清疊加補庫存的大背景下,供需缺口加大,價格上行明顯,回到甚至超過10年前的水平,持續十年的通縮結束。路透現貨指數在2020年均觸底反彈,其中以金屬和工業原料的反彈尤為劇烈。

我們調研發現,不僅是原料領域漲,半導體代工領域的缺貨程度也非常嚴重,這在以往較為少見。雖然美國的PPI還沒有拐頭跡象,但率先從疫情中修復的中國PPI已經由負轉正,修復勢頭明顯。

圖:路透現貨指數6大品類價格均在2020年底觸底反彈

來源:星石投資,Wind

三、沒有永恒的日出或日落,宏觀變化下投資思路有待拓寬

新的產能周期或開啟,順周期的企業盈利有望率先修復,相關投資或將再次回到主流視野。我們判斷產能擴張即將開啟,國內產能利用率高企,2020年四季度中國工業產能利用率已經上升到有數據以來(2013年起)的最高值,上市公司的固定資產周轉率已經率先創出新高,產能擴張的內在動力越來越強。

產能周期一旦啟動,經濟周期的上行力度將顯著加強;如果產能擴張遲疑, 供需缺口將持續存在,則景氣周期被拉長,經濟上行的持續性有望超預期。無論哪一種情況,都對企業盈利持續改善。相關行業的頭部公司在多年產能出清中,提升了市占率,建立了資本或渠道的高壁壘,供給剛性下,他們盈利將最為受益。

過去十年的全球貨幣寬松下,疊加中國人口紅利的大背景、居民財富的增加,更受青睞的是DCF估值和賽道估值成長和消費股,催生了許多長期投資的經典。

但綜上所述,我們認為,隨著通脹回歸,傳統周期、傳統金融傳統消費等正迎來“戴維斯雙擊”,也將回歸主流、成為與成長和消費并駕齊驅的投資富礦。

這也提醒新生代投資者突破過去十年的認知固化,將更多目光分配給他們。

沒有永恒的日出或日落,基于對宏觀變化的理解,打開更長周期的投資視角,有助于把握更多性價比更高的投資機會。

風險提示:本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。