星石投資二季度策略——盈利增長成核心驅動

2021年初伴隨著美國財政刺激接連落地、海外疫情向好,從大宗商品到股市都經歷了一場流動性與復蘇共振的狂歡。雖然春節后受流動性收斂預期前置的擾動,股市整體回撤明顯,但受益于經濟復蘇的順周期類別依然明顯跑贏市場。截至2021.3.31,今年以來順周期指數累計收益+3.83%,而萬得全A累計收益-3.25%。

01

宏觀展望:經濟持續上行,盈利強勁改善

自上而下來看,經濟上行動力仍然強勁:

第一,最大的邊際變化來自于外需的加速改善。

一方面,1月以來全球疫情拐點已經出現,同時海外疫苗接種明顯提速,疊加天氣逐漸轉暖,預計疫情對經濟活動的影響趨于弱化。

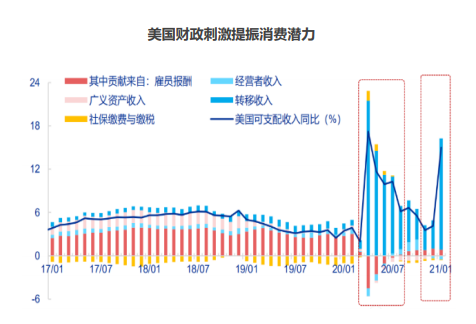

另一方面,美國財政刺激再度加碼,1.9萬億財政刺激法案落地,對個人的轉移支付近1萬億美元,遠高于2020年Q2-Q3的CAREs法案及12月的9000億刺激法案,將進一步增加居民可支配收入、刺激居民消費。

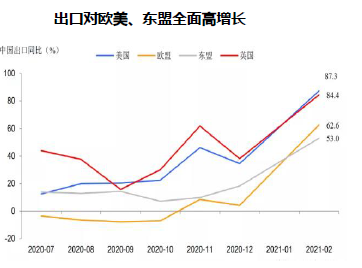

此外從出口來看,2021年1-2月累計同比+60.6%創新高,對歐美、東盟出口全面高增長,顯示出口邏輯已從國內生產替代轉向全球經濟復蘇。

第二,內需端依然顯示出較強的增長勢能。

投資方面,2021年1-2月社融超預期,其中企業長貸新增占比增至81%,為歷史最高值,表明企業資本開支意愿正在顯著增強。

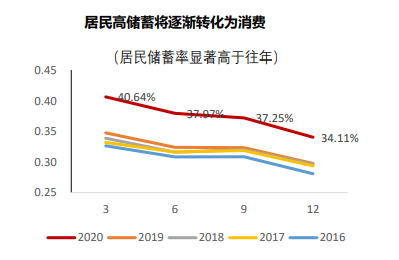

消費方面,2020年最終消費支出對GDP的貢獻率為-22%(2019年為+59%),是最大拖累項,一個重要的原因就是疫情限制了居民消費,導致儲蓄率高增。而2021年線下場景消費的限制基本解除,消費將成為拉動經濟增長的重要力量。

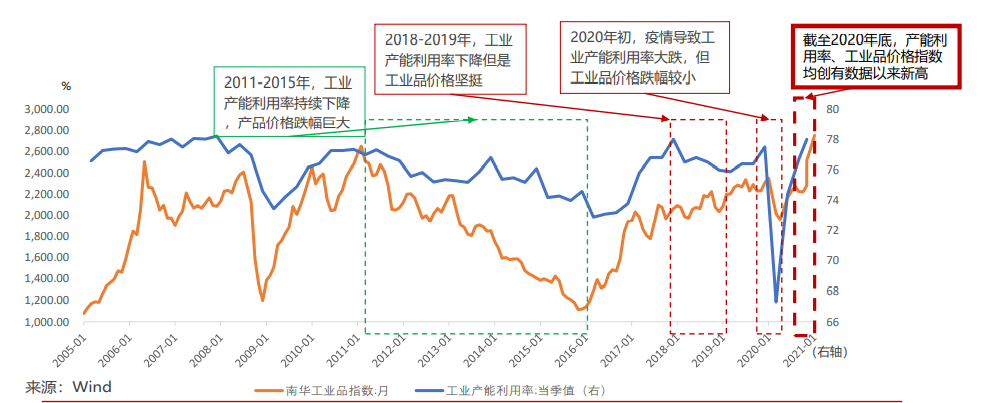

第三,供給偏緊格局仍在進一步強化。

此前的10年里中國制造業已經經歷了3次供給出清,供給端已經過度出清。而中國就碳減排作出明確承諾,某種程度上是供給側改革的再升級。在2060實現國內“碳中和”的目標約束下,部分地區已經計劃不再審批高能耗新增項目、加快淘汰落后產能、進行節能技術改造,加劇了中上游產業鏈供給趨緊的格局。

在上游資源品的全球投資長期不足,中游工業品的結構性緊張越來越顯著的背景下,全球范圍的供給缺口越發突出。

因此,我們觀察到,目前多數上游原材料和中游工業品價格堅挺,走勢強勁,南華工業品指數已經創多年新高。

需求強勁復蘇、而供給釋放緩慢的大環境,對于企業而言,意味著產品銷售量價齊升格局延續,預計2021年將是企業盈利強勁增長一年。

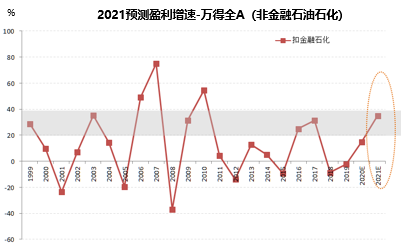

年初經濟數據已經初步印證了我們的判斷:2021年1-2月工業增加值(量)相比2019年同期年化增速8.1%,遠高于歷史同期水平,預計2季度維持高位;PPI(價)同比已經轉正并加速回升,領先指標M1增速顯示二季度PPI將繼續沖高。量價齊升帶動企業盈利高增,1-2月工業企業利潤同比增長1.79倍,相比2019年1-2月份兩年年化增速也有31.2%。

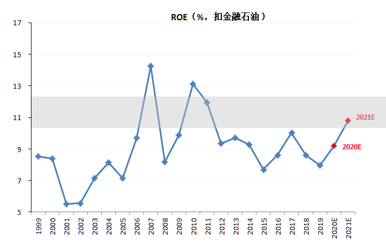

工業企業利潤和萬得全A(非金融石油石化)趨勢上高度相關,從宏觀映射到微觀,預計上市公司利潤增長也有望迎來近十年最好的水平。

一方面,歷史數據顯示供給出清之時往往也是企業盈利改善的起點。經過過去3年商譽減值、以及疫情沖擊帶來的業績徹底“洗澡”,上市公司財報將充分反映基本面的上行趨勢。

另一方面,2020年,無論是上市公司利潤還是ROE都已經連續2個季度向上加速,與經濟復蘇進程相匹配,預計2021年利潤和ROE增長都有望創下近10年最好水平,迎來長期拐點的確認。

02

市場展望:估值擴張受限,業績驅動接棒

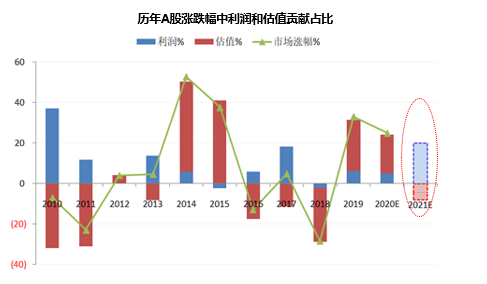

從宏觀投射到市場,目前市場面臨正負兩個方向的驅動力。

正向驅動來自于供給徹底出清、資產質量提升帶來的企業盈利強勁改善;負面的驅動在于隨著經濟持續上行帶動PPI快速回升,無風險利率易上難下,對股市估值擴張形成持續壓制,這一點已經在節后的市場調整中提前反應。

但目前全球經濟仍處于復蘇的初期,國內外貨幣政策“不急轉彎”,宏觀流動性的總量層面仍然較為寬松,我們認為強勁增長的盈利能夠跑贏估值收縮,盈利改善是更值得關注的驅動因素。

從節后市場調整的情況來看,調整較多的主要集中在高估值資產,而受益于經濟復蘇、業績改善明確的順周期類別調整幅度較小,說明市場對盈利驅動的共識也在逐漸達成。

03

投資方向上,持續關注“高資產壁壘公司”

我們認為,當前的宏觀環境進一步強化了我們在年度策略中的判斷,因此在投資方向的選擇上,我們繼續重點關注具有“高資產壁壘”的公司。在供給出清的大環境中,行業的新進入者在短期內難以模仿和復制,因此擁有高資產壁壘的企業能夠形成更強的競爭力、或是占據更強勢的產業地位,擁有更強的議價能力。隨著經濟景氣度上升,這一類公司將更加充分地受益于經濟回暖,需求的改善將體現為企業盈利的強勁增長或持久景氣。

典型行業如:

供給端:消費與服務等行業受疫情沖擊最為嚴重,存量供給大面積退出,未來相當長時間內,行業新增供給有限,存量供給的競爭力有明顯提升,線下服務行業集中度加速提升的確定性強。

需求端:過去一年,疫情約束下城鎮居民(收入-支出)之差處于有史以來的最高水平,意味著居民部門蓄積了大量收入用于預防風險,積聚了強大的勢能。目前疫情全面控制可期,一旦儲蓄開始釋放,未來的消費恢復將越來越強。

全球資源品行業資本開支持續多年保持低水平,決定了其未來幾年新增供給有限。同時資源品行業庫存普遍處于低位,供給剛性和全球經濟進一步復蘇背景下,資源品行業有望維持高景氣。關注供需格局突出的細分資源品行業,如有色金屬等。

風險提示:本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。