星石深度丨回撤不改長牛,A股長坡正在形成

春節后A股從大跌走向震蕩反彈,但滬深300仍有13.08%的跌幅(2.18-3.31),創業板指跌幅接近20%。不少投資者擔憂反彈弱勢,認為經過19、20年兩年的牛市,疊加政策不再寬松,市場已經見頂。

我們認為當前并非牛熊轉換時點,而是長牛的中期調整。之前我們從基本面角度分析了為什么牛市遠未結束,這次將從A股的資金結構來進一步說明當前市場并不具備牛轉熊的基礎:

一是杠桿上,本輪杠桿有限,市場進一步下跌風險不大。

二是外資上,外資配置盤在本次下跌中始終保持流入,是A股基本面的有力支持者。

三是散戶資金上,本輪散戶更多“借基入市”,削弱了A股的追漲殺跌之風。

四是政策上,貨幣政策仍然穩字當頭,資金面急劇收緊風險不大。

總之,本輪行情中,A股資金結構更加健康,后續將繼續支撐長牛慢牛。更重要的是,A股的長坡正在形成:注冊制和退市制下,A股投資文化開啟,優勝劣汰將加快,上市公司整體質量會大幅提升。

同時,中國版資金遷移大潮開啟,房住不炒和打破剛兌兩大趨勢下,長期或遷移出20萬億財富涌向股市。

01

本輪調整中,A股資金結構并未惡化

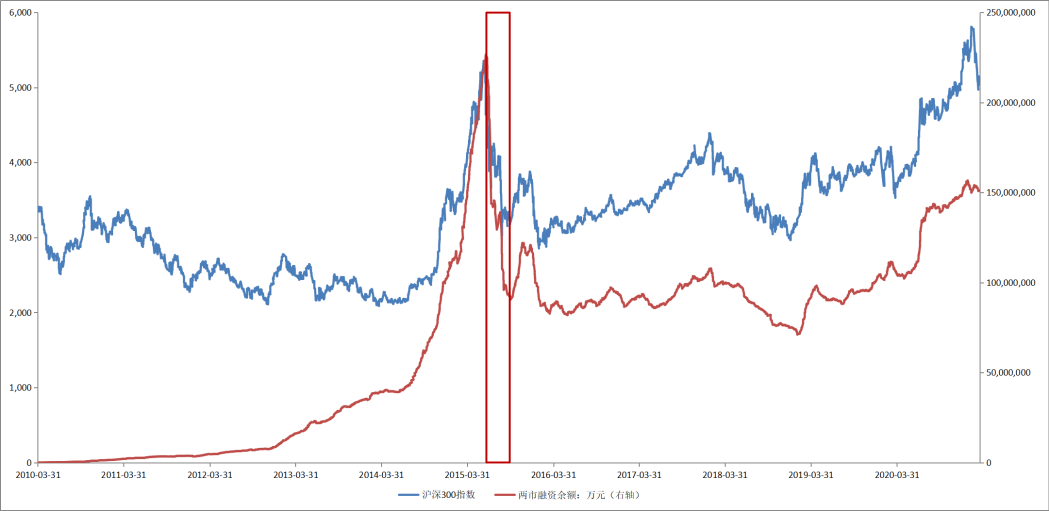

第一,本次行情中杠桿資金不高,不會成為市場進一步下跌的助推器。

對比2015年牛市,兩輪高點時滬深300點位相同,但是本輪杠桿位置顯著低于2015年,這表明這一輪的上漲并非主要由杠桿資金推升,資金結構更加健康。2015年(2015.6.8)高點處滬深300指數為5353.75點,兩市融資余額達到2.16萬億;本次下跌前(2021.2.10)的滬深300指高點為5807.72,兩市融資余額約為1.5萬億。

與2015年股災相比,本輪融資余額的下降速率也更低。2015.6.15-2015.7.15,滬深300指數一個月內下跌25.65%,兩市融資規模日均下降386億左右,而2021.2.18-3.19,滬深300下跌13.79%,融資規模日均下降僅約6.8億元。

目前A 股杠桿水平處在歷史合理水平,未來市場不會因杠桿撤出的踩踏風險而下跌。截至 3 月 31 日,融資余額為 1.51 萬億,兩市融資余額占流通市值比為 2.37% (歷史最高 4.72%),融資買入額占成交金額比為 7.85%(歷史最高為 19.26%)。

數據來源:Wind

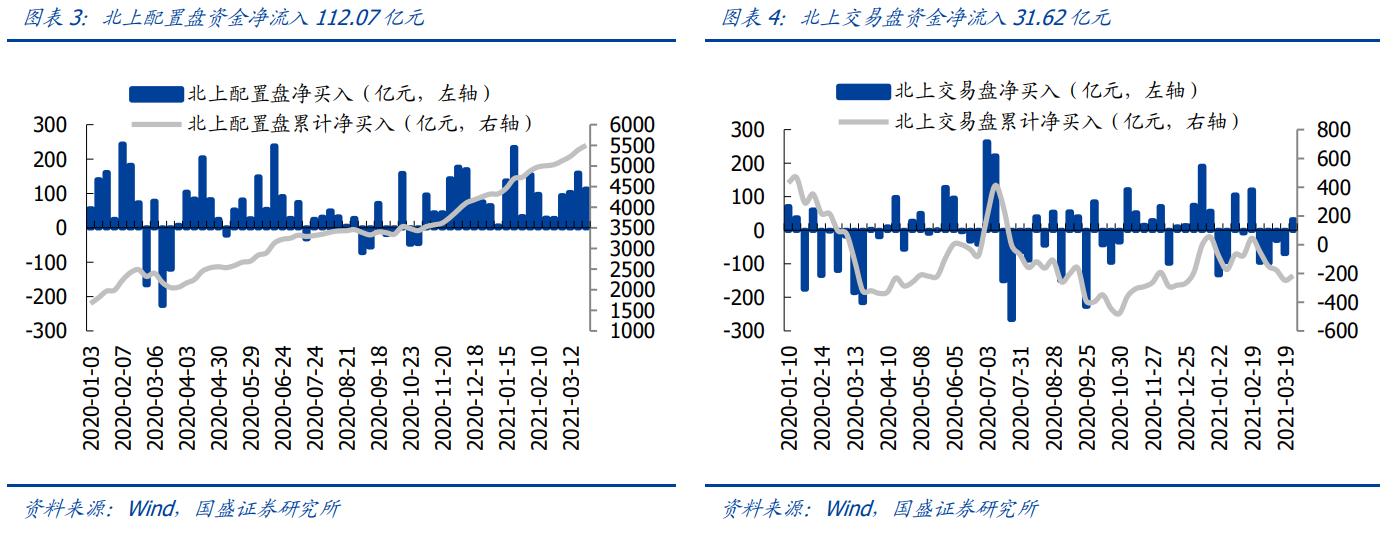

第二,本輪下跌中,代表外資長期資金的配置盤保持平穩流入,看好A股后續走勢。

北向資金可拆解為交易盤和配置盤,交易盤更容易受到短期波動的影響,配置盤則更看重中長期趨勢,具有較強的平穩性和持續性。根據國盛證券的統計,截至3月26日,今年以來,配置盤為累計凈流入,交易盤小幅凈流出,分別為1198.86億元和-3.16億元。

觀察年后下跌的五周(2.18-3.26),3月22日-3月26日北向資金大幅流入141.64億元,配置盤凈流入規模為112.07億元,連續三周凈流入超百億,印證了外資對A股基本面的信心。交易盤由凈流出轉為凈流入,凈流入規模為31.62億元,意味著反彈行情更加明確。

第三,本輪散戶資金“借基入市”,相對更穩定。

對比2015年牛市,本輪散戶“借基入市”明顯,直接開戶的規模增速遠不如前。從開戶數來看,2020年4月至2021年1月份(9個月內)市場新增投資者增幅為27.7%,2014年8月至2015年5月(9個月內)新增股票開戶數增加1749.8%。

反觀基金規模,2021年以來不到三個月(截至3.19),新基金發行規模已經超過1萬億,其中權益類基金占比達88.37%,創下新基金發行歷史新高的2020年在6月下旬才超過1萬億。

基民資金相比股民資金更穩定,《2020國人理財趨勢報告》顯示,基于對支付寶理財的7億人統計,“基民”平均持有基金長達337天。而且從歷史經驗來看,基金贖回較多的月份大多為市場的快速上漲期,調整階段的贖回規模相對有限。

根據中信證券的調研統計,在本次下跌期間,基金日均凈贖回率不到0.2%,遠遠達不到迫使基金被動拋售股票的程度,公募基金贖回的“負反饋”暫未發生。

第四,貨幣政策穩字當頭,資金面急劇收緊風險不大。

4月1日,央行貨幣政策司司長孫國峰在國新辦發布會上表示,貨幣政策要穩字當頭、保持定力,珍惜正常的貨幣政策空間。事實上,去年5月以后央行貨幣政策就回歸正常化,沒有搞大水漫灌刺激。并表示美聯儲政策調整將會對我國影響較小。所以貨幣政策不會“大開大合”,美聯儲的政策轉向也不會給國內貨幣政策造成制約。

“收緊”主要體現在針對房地產部門的融資政策。銀保監會辦公廳、住建部辦公廳、人民銀行辦公廳三部門聯合印發《關于防止經營用途貸款違規流入房地產領域的通知》,督促銀行業金融機構進一步強化審慎合規經營,嚴防經營用途貸款違規流入房地產領域。

結構性寬松仍然延續,加大對小微企業、制造業等實體端的定向支持。政府工作報告中提到大型商業銀行普惠小微企業貸款增長30%以上。3月24日的國常會決定將普惠小微企業貸款延期還本付息政策和信用貸款支持計劃進一步延至今年底。

02

本輪調整只是長牛中的回撤,A股的長坡正在形成

綜上,本次調整只是長牛中的回撤,資金面并沒有發生大幅收緊,同時企業業績在加速改善,基本面將支撐后續上行。而且這輪牛市的驅動因素更加強勁而持續十五年前A股因為股權分置是一次性改革紅利,帶來了市值爆發的大牛市,如今A股正為投資者帶來“厚的雪,長的坡”,一輪類似美股40年大牛市的“長牛慢牛”正在來臨。

A股的投資文化正在開啟。注冊制和退市制下,將加快A股的優勝劣汰,上市公司整體質量大幅提升。注冊制有助于優秀企業融資加速,預計全面實施注冊制后,2022年起A股IPO有望達到632家/年,相比2019年,年化復合增速為26%。

退市方面,常態化的退市標準逐步建立,以2020年數據為例,A股剔除績差公司后凈利潤能提升1.64%,上市公司整體質量有望大幅提升。由此將帶來A股文化的改變,資金告別“ST炒作”,追逐“強者恒強”。

2015年-2020年,ST公司的成交額占比從6.91%降為0.96%,頭部公司的“抱團效應”更加顯著, A股市值在后10%分位的公司年成交總額占市場總成交額從約3%下降至2%,前10%分位的公司成交額占比約為36.4%上升至39%(數據來源:Wind)。

中國版資金遷移大潮開啟。隨著上市公司質量提升,股市將有效吸引長期和價值投資資金。一旦遇到資金遷移大潮,將頗為受益。

A股正開啟一輪新的資金紅利,或遷移出20萬億財富涌向股市。主要來自于房住不炒和打破剛兌后,從房地產以及銀行理財資金兩大蓄水池的遷移,堪比美股80年代養老金入市。法律保護下,投資者更敢于投資。

2020年,新修訂的《證券法》開始實施,顯著提高行政處罰數十倍,同時設計了具有中國特色的集體訴訟制度,其中的“明示退出默示加入”,解決了廣大中小投資者的維權弱勢問題。

風險提示:本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。