星石快評丨經濟數據超預期,二季度通脹加速回升

春節后,股市出現了較為明顯的回撤,主要是受到流動性收斂預期的影響,并非是經濟復蘇不及預期導致的。一個較為直接的證據就是受益于經濟復蘇的順周期板塊依舊明顯跑贏市場。截至2021.4.8,今年以來順周期指數累計收益+3.95%,而萬得全A累計收益-3.33%。

整體而言,我們認為目前國內經濟仍然具備上行動能。

在外需端,海外經濟正在加快復蘇,強勁的外需將繼續支撐我國出口;從內需來看,投資端正在由“政府主導的逆周期基建投資”轉為“企業主導的順周期資本開支”,居民儲蓄也為消費增長積聚了強勁勢能。

通脹方面,我們認為當前與過去最大的區別在于供給端已經從冗余走向過度出清,在全球經濟共振復蘇的環境下,供需錯配將使得價格更為堅挺,通脹中樞必然抬升,節奏上預計二季度將加速回升。

自上而下的來看,外需加速改善,內需持續增長,經濟上行動力依舊強勁。

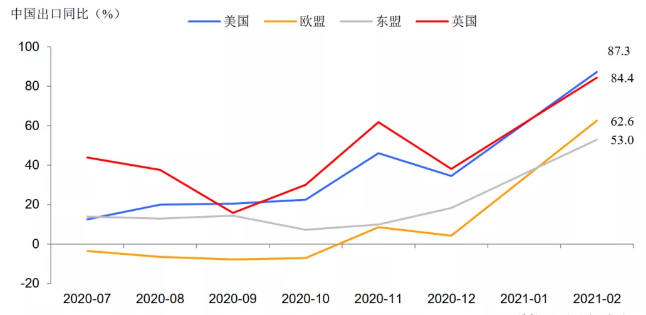

全球復蘇帶動外需加速改善,再次有利于我國出口。外需加速改善可以從全球疫情和財政刺激兩個角度看。一方面,海外疫情自1月份已經迎來拐點,海外疫苗接種也明顯提速,疊加氣溫逐漸升高,疫情對經濟活動的影響將會逐漸弱化。另一方面,美國財政刺激再度加碼,已經落地的1.9萬億財政計劃將再度提高居民可支配收入,刺激居民消費。全球經濟強勁復蘇將再次帶動我國出口。2021年1-2月出口累計同比+60.6%,我國對歐美、東盟出口全面增長,都說明目前出口邏輯已經從去年的國內生產替代轉為全球經濟復蘇。

出口對歐美、東盟全面高增長

來源:Wind

內需較強的增長勢能主要依托于投資和消費,企業投資和消費增長潛力較大。

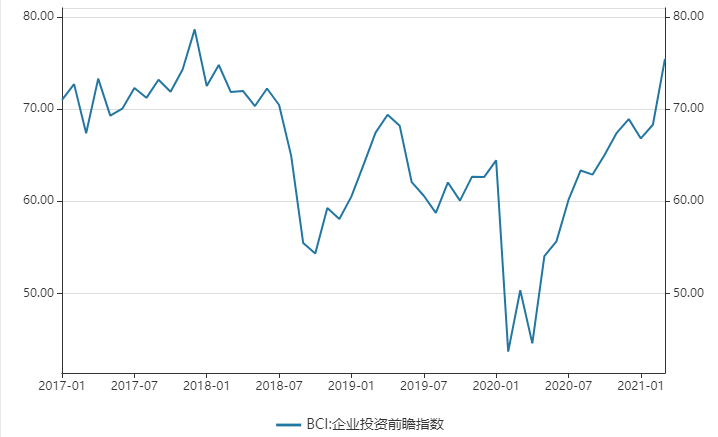

投資端來看,1-2月社融數據超預期,企業長貸新增占高達81%的歷史最高值,表明目前企業的信貸需求較為旺盛,資本開支意愿顯著增強。3月企業投資前瞻指數大幅上行7.1個百分點至75.4,表明目前企業微觀預期較好,投資意愿較強。

企業投資前瞻指數

來源:Wind

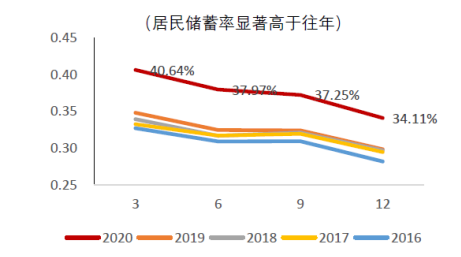

消費端來看,2020年消費受疫情沖擊最大,修復最慢,成為最大拖累項,主要原因是疫情防控限制了居民消費場景。2021年線下場景消費的限制基本解除,疊加2020年居民消費減少導致的儲蓄率高升,將使得消費恢復動能巨大,將成為拉動經濟增長的重要力量。

從今年清明假期消費數據來看,旅游出行人數持續修復,目前已經達到2019年同期的94.5%,我們認為清明節旅游數據只是居民消費復蘇的預演,預計隨著疫苗接種范圍擴大,消費需求將進一步釋放。

清明出行人數明顯修復

來源:西部證券

居民高儲蓄將逐漸轉化為消費

來源:Wind

目前市場也有一部分投資者擔憂今年隨著寬松政策回歸正常化,社融增速見頂在即,將對經濟形成壓制。

但是從歷史數據來看,社融見頂與經濟見頂之間存在時滯。

例如,從歷史情況來看,2010年社融見頂后,經濟在2011年中才見頂;2017年初社融見頂后,經濟到2018年中才開始放緩。

此外,4月6日國際貨幣基金組織(IMF)發布《世界經濟展望報告》(下稱“報告”),預計2021年中國經濟將增長8.4%,較1月份預測值上調0.3個百分點,表明國際組織對中國的經濟復蘇也有較強的信心。因此,結合前面的基本面分析,我們認為目前經濟仍在復蘇途中。

當前宏觀層面與過去最大的不同,在于供給端出現了過度出清,企業議價能力也在增強,使得工業品價格具有韌性。

從供給端來看,過去10年中國已經經歷了3輪供給出清,目前供給端已經出清得較為徹底:

第一輪基本出清:四萬億后,2011年起經濟增速下臺階,總需求下滑,過剩產能開始被淘汰,大量中小企業退出。

第二輪徹底出清:2017年金融去杠桿、2018年中美貿易摩擦背景下,信用收縮、企業信心下滑,導致產能擴張被迫中止、制造業投資快速下滑。

第三輪過度出清:2020年新冠疫情爆發,需求暫時性凍結,再度沖擊企業信心,導致制造業投資負增長,而工業產能利用率在疫情后持續回升,2020年底達到78%的新高水平,表明供給端已經過度出清。

從需求端來看,目前國內需求仍有增長潛力,而海外由于經濟重啟較中國晚1-2季度,因此預計外需仍將持續強勁,在此背景下,國內國外經濟共振復蘇使得供需出現錯配,這將為通脹回升提供有力支撐。

剛剛公布的3月的通脹數據已經初步印證我們的觀點。受原油價格上漲、工業投資生產需求回升等影響,3月份PPI同比環比漲幅均在擴大,中國2021年3月PPI同比漲4.4%,預期漲3.6%,前值漲1.7%。

同時以原油為代表的大宗商品價格上漲也已開始向CPI傳導,帶動3月CPI同比超預期回升,2021年3月CPI同比上升至0.4%,預期上升0.3%,前值下降0.2%。

節奏上看,我們預計二季度通脹將進入加速回升期。

對于CPI而言,預計整體漲幅相對溫和,主要是豬的產能修復將對豬價形成壓制,使得CPI整體上行空間有限。

對于PPI而言,由于需求復蘇仍在強化,疊加中國明確碳中和目標加劇了中上游產業鏈供給趨緊的格局,供需錯配之下工業品仍有漲價動力,有利于帶動工業企業盈利回升,尤其是在供給端具有高資產壁壘、需求端受益于經濟復蘇的企業。

風險提示:本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。