星石深度丨如何看待白馬股輪番調整?

近期隨著上市公司陸續披露年報和一季報,部分白馬股輪流閃崩,我們認為出現這種現象的最根本的原因有三點:

一是隨著流動性預期見頂,市場對高估值白馬股的估值容忍度下降;

二是市場對經濟基本面的預期出現分歧,情緒更加脆弱;

三是資金面進入存量博弈。因此,短期來看高估值的股票仍然面臨較大壓力。

但是從基本面來看,目前業績驅動仍然向上,流動性也并未急轉彎,市場還沒有進入熊市的條件,仍有不少結構性的投資機會有待挖掘。

但需要注意的是,隨著流動性預期見頂,過去兩年由流動性驅動的行情基本成為過去式,因此投資模式也要相應轉變,要更加嚴格的審視業績,這也是為什么我們提出關注“高資產壁壘”公司的原因。

這一類公司通常在行業中擁有更強的競爭力和更高的產業地位,進而在經濟上行期間享有更高的業績彈性。未來我們也將沿著這條思路,深入挖掘業績、估值匹配度好的優質公司。

白馬股輪流閃崩意味著什么?

近期隨著上市公司陸續披露年報和一季報,部分白馬股輪流閃崩,當然,大部分還是因為業績不及預期,但一部分公司在披露了較好的業績或是高景氣數據后,股價也反應平平,甚至出現大跌。

我們認為出現這種現象的最根本的原因,是市場對高估值白馬股的估值容忍度更低。白馬股在前期寬松的流動性驅動下,股價已經在預期層面透支了多年業績,而利率上行將對估值端形成壓制,前期獲利較大的資金有調整配置、優化組合性價比的需求。

從指數估值水平來看,成分以機構重倉白馬股居多的滬深300指數目前估值水平雖然較年初回落,但是歷史分位數仍處于80%的高位;而中證500、中證1000、國證2000目前分位數僅為36%、41%、36%,顯示目前白馬股性價比還沒有很突出。因此,即使業績大幅超預期,股價也很難上漲;如果持平或者不及預期,基本難免大跌。

第二是市場對經濟基本面的預期出現分歧,市場情緒更加脆弱。年初市場對2021年經濟復蘇預期普遍樂觀,但是一季度受春節因素以及去年疫情期間異常基數的影響,市場對于數據的理解出現差異,一部分悲觀者認為經濟進入滯漲期。因此,雖然過去市場出現最強勢、最優質公司補跌的現象,往往是大盤調整接近尾聲的一大標志,但當前環境下市場情緒仍不樂觀。

第三是從資金面角度來看,近期市場進入存量博弈狀態,對高估值白馬的推動力也有所弱化。從基金發行來看近期市場降溫明顯,去年下半年股票及偏股基金份額每月發行量均在1000億以上,今年1月份高達4160億份,對機構青睞的白馬股起到較強的驅動,而3月份的發行量已經回落至753億份。

流動性環境邊際弱化,未來市場何去何從?

整體而言,目前市場中仍然存在不少投資機會。

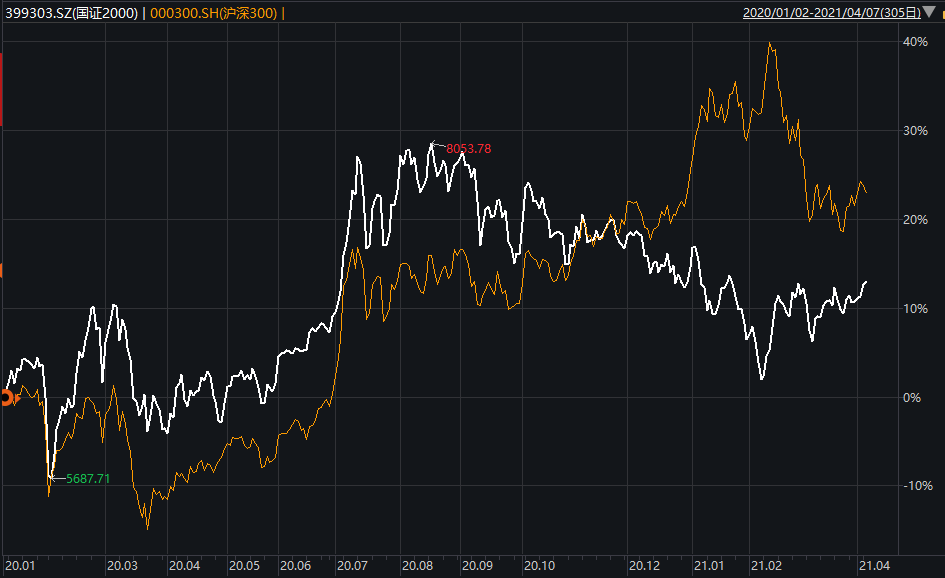

觀察市場結構我們會發現,雖然上證指數最近1個月維持窄幅震蕩,但市場出現了比較明顯的分化,成分以白馬股居多的滬深300指數從2月份以來回調明顯(2.18~4.14跌幅13.76%),但前期跌幅較大的國證2000指數震蕩向上(2.18~4.14漲幅6.28%),顯示一些業績彈性強、估值性價比高的非熱門股已經被市場挖掘出來,機會正在從估值已經不便宜的白馬股向估值相對合理的中小市值股票擴散。

來源:Wind

再從基本面來看,目前經濟增長動能仍在,流動性也未急轉彎,尚不具備熊市的條件。

對于一季度經濟數據,我們認為目前經濟增長談不上“滯”,通脹壓力在增加但也暫時難以成為引發流動性大幅收緊的風險因素。

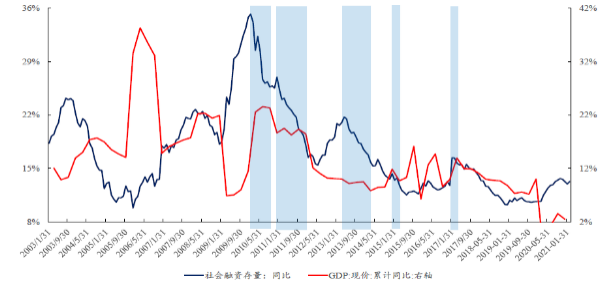

具體而言,對于經濟基本面,我們傾向于認為目前仍然在景氣度上行途中。從具有領先意義的金融數據來看,3月社融數據雖然增速有所下滑,但是社融、信貸絕對規模是近6年同期的次高值,僅次于2020年疫情期間,高于經濟正常運行的2019年同期。

同時,從信貸結構來看,居民中長期貸款、企業中長期貸款仍然是高于2020年同期的。這一方面反映出貨幣政策尚未急轉彎,仍然對經濟增長保持了較大的支持力度;另一方面也反映出居民的耐用品消費以及企業的資本開支需求強勁,這將對經濟增長帶來較為持久的帶動,因此從歷史上看,經濟增速的頂點一般相對于社融增速頂點有1-3個季度的時滯。

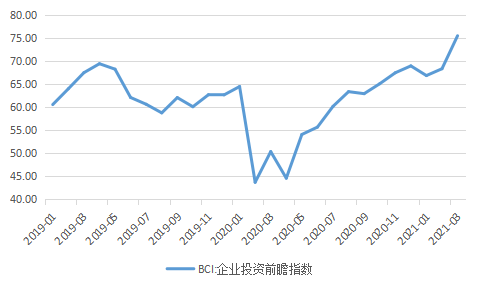

此外,目前BCI企業投資指數超季節性回升,服務業PMI3月份超季節性跳漲至55.2,BCI企業投資指數升至75的高位,PMI生產經營活動預期也處于高景氣區間,也從側面印證目前經濟尚未見頂。

來源:開源證券

來源:Wind

通脹二季度讀數或將快速上沖,但預計調控政策大概率不會簡單的收緊貨幣。目前來看CPI對貨幣政策約束是有限的,目前核心CPI同比才剛剛開始觸底反彈,3月份當月同比只有0.3%,而豬產能回升對豬價形成壓制,預計今年CPI漲幅相對溫和,主要的擔憂聚焦在快速沖高的PPI。

但是從結構上看,目前漲價仍然主要集中在中上游領域,尚未形成全面擴散的格局,同時部分下游議價能力相對較弱的中小企業還面臨成本上行的壓力,因此在保就業的指導下預計政策難以大幅收緊,同時還需保持必要的結構性支持、定向支持工具。

此外,目前經濟數據中結構性亮點較多。

比如觀察通脹的結構數據,我們發現3月份核心CPI(環比0%)、服務分項(環比-0.1%)已經從2020年的低于季節性,回歸至略強于季節性的水平,顯示服務消費已經有復蘇跡象。

再如從3月份出口數據來看,家具、燈具、家電出口增速均在50%以上,中國出口家電、電腦、汽車等產品占比較2019年明顯提升而代表防疫物資的紡織制品出口增速回落至8.6%,顯示在海外生產高景氣的同時,我國產品仍然保持了較強的競爭力,真實的外需仍然處于高景氣。

因此,從基本面來看目前經濟尚未見頂,流動性也并未急轉彎,市場還沒有進入熊市的條件。

但是目前市場整體估值水平仍然不低,加之A股散戶投資者仍然占有較高的比例(截至2020年三季度,在A股自由流通市值中,個人投資者占比52.6%),追漲殺跌會在一定程度上放大估值波動,因此短期內市場可能仍將震蕩消化估值,高估值的股票仍然面臨較大壓力。

整體而言我們認為目前業績驅動仍然向上,結構性的投資機會仍然不少。

但是隨著流動性預期見頂,過去兩年流動性驅動因素的行情基本成為過去式,因此投資模式也要相應轉變,要更加嚴格的審視業績,這也是為什么我們提出關注“高資產壁壘”公司的原因。這一類公司通常在行業中擁有更強的競爭力和更高的產業地位,擁有更強的議價能力,因而在經濟上行期間享有更高的業績彈性。未來我們也將重點從中挖掘業績、估值匹配度好的優質公司。

風險提示:本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。