星石快評丨PPI跳漲6.8%,通脹≠熊市!

中國4月CPI同比上漲0.9%,預期漲0.9%,前值漲0.4%。

中國4月PPI同比上漲6.8%,預期漲6.2%,前值漲4.4%。

4月份CPI在消費回暖帶動下溫和回升,PPI在基數效應和供給端擾動之下明顯跳漲。從結構上看,目前通脹仍然是結構性而非全面性的,主要集中在工業的上游領域,雖然已有向下傳導跡象,但下游價格恢復仍然相對緩慢。趨勢上,預計在基數效應和經濟復蘇的共同作用下,二季度CPI、PPI將進入加速上行期。

通脹是否一定對應著熊市?我們認為不一定,目前來看仍有結構性行情,關鍵在于選對方向。

首先,目前仍然是結構性通脹,政策表態也相對溫和,對估值端壓縮可能好于市場預期。近期政治局會議重提“不急轉彎”“保持流動性合理充裕”,市場利率DR007也處于2%偏下方,當前貨幣環境仍然相對友好。

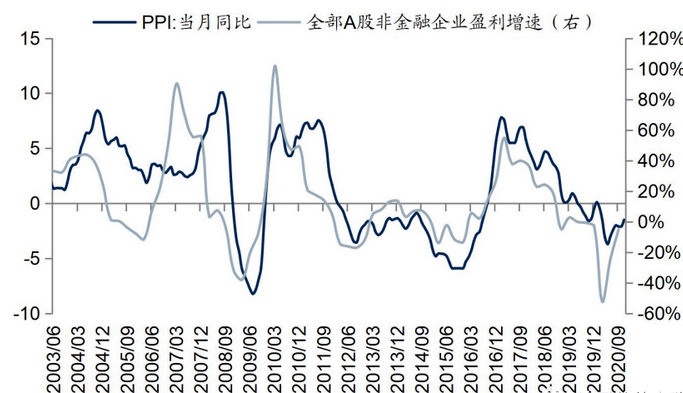

第二,盈利有支撐。目前有部分聲音擔憂工業品大幅漲價侵蝕企業盈利,但從歷史上看,A股非金融企業的盈利能力與PPI同比增速的走勢顯著正相關,非金融企業整體是受益于通脹上行的,我們認為今年企業盈利超預期的概率較大。

第三,市場經過前期調整,股債性價比小幅優化。雖然中期估值端仍面臨利率上行的壓制,但今年預計企業盈利大幅回升,將有力消化估值,系統性風險不大。

消費端持續復蘇,CPI非食品項均有回暖

4月份CPI同比回升至0.9%,環比-2.4%,主要是受到食品項中豬價下跌(環比-11%)和菜價(環比-8.8%)季節性下跌的拖累。

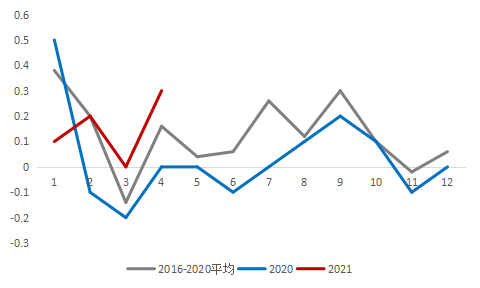

非食品項已經呈現出較好的復蘇態勢,核心CPI環比增速創近1年新高,顯著強于季節性。得益于疫情防控形勢較好疊加節日因素影響,居民消費持續釋放,4月份居民出行大幅增加,飛機票、旅行社收費、交通工具租賃費和賓館住宿價格分別上漲21.6%、5.3%、4.3%和3.9%。此外受原材料價格上漲影響,電冰箱、洗衣機、電視機、筆記本電腦和自行車等消費品價格均有上漲,漲幅在0.6%-1.0%之間。

核心CPI環比從低于季節性到強于季節性(%)

來源:Wind

PPI顯示漲價仍集中在上游,但也初步呈現向下游傳導趨勢

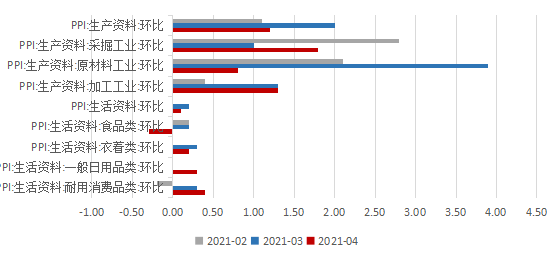

4月份PPI環比漲幅較3月份放緩0.7pct至0.9%。從結構上看,目前仍然呈現出生產資料漲價快于生活資料、上游漲價快于下游的特點,但已經呈現出一定的向下傳導跡象,尤其是受原材料漲價影響大、需求改善較快的耐用消費品成本轉嫁相對明顯, 4月份耐用品環比+0.4%,連續兩個月創近十年新高。

PPI分項環比(%)

來源:Wind

通脹是否意味著無牛市?我們認為未必。

首先,目前仍然是結構性通脹,尚不足以引發貨幣政策大幅收緊。目前上游大幅漲價主要受到供給端擾動,而下游加工制造、終端消費需求才剛剛有所起色,因此政策層面很難簡單的全面收緊,必要的結構性支持政策還將延續。從近期的政治局會議來看,高層也指出經濟“恢復不均衡、基礎不穩固”,在此基礎上重提“不急轉彎”“保持流動性合理充裕”,并增加“固本培元,穩定預期”表述,整體表態溫和。5月DR007也基本處在2%偏下方,流動性環境整體較好。

第二,目前市場擔憂工業品漲價對企業盈利形成壓制,但歷史上看A股非金融企業的盈利能力與PPI同比增速的走勢顯著正相關,非金融企業整體是受益于通脹上行的,因此在最近兩輪通脹上行周期中(2009~2010,2016~2017),股市、商品價格、利率三者出現同向上行。如果漲價能夠向下游順暢傳導,則盈利能夠維持較長時間;如果價格傳導不暢,那么利潤將更多地向中上游以及議價力強的下游公司分配。

來源:國信證券

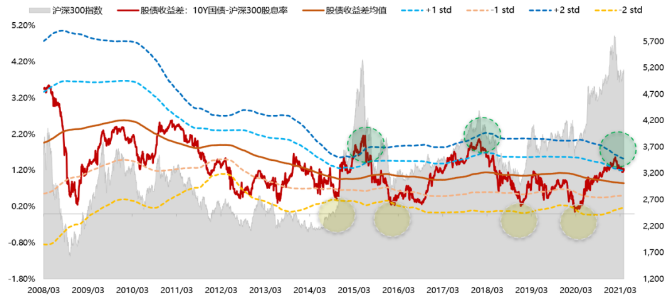

第三,市場經過前期調整,股債性價比小幅優化,中期估值端仍面臨利率上行的壓制,但今年預計企業盈利大幅回升將有力消化估值,系統性風險不大。

股債性價比略有改善

來源:天風證券

風險提示:本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。