星石深度丨如何看待大宗商品漲價的持續性和周期股行情?

4月份隨著歐美疫情逐步消退,新興市場資源國疫情加重形成供需錯配,疊加國內碳減排限產政策強化了供不應求的格局,大宗商品再度加快漲價,并掀起一波周期股行情。5月份前5個交易日內,采掘、鋼鐵、有色金屬指數分別獲得了12.82%、9.8%、6.21%的收益,上證綜指收益僅0.61%。

但今天不論是大宗商品還是資源股都大幅下跌,前期熱門的鋼鐵行業指數跌幅超過5%,有色、采掘行業指數跌幅也超過4%,從消息面上看主要有兩點原因:一是由于前期大宗商品價格上漲過快,中下游企業不堪重負,因此國常會指出要做好市場調節,有效應對大宗商品價格過快上漲;二是美國4月份核心CPI達到3%,遠超市場預期,美債收益率再度回升至1.7%附近,緊縮擔憂再起。但目前美聯儲仍舊維持鴿派表態,暫時無需擔憂貨幣政策。

往后看大宗商品漲價否還能持續?周期股怎么看?我們認為大宗商品像之前那樣暴漲的局面可能是難以持續的,但是目前全球經濟景氣度仍高、供需錯配的情況仍然存在、同時海內外貨幣政策仍然不急轉彎,價格維持在高位的時間可能會超預期。對于周期股而言,則意味著盈利的持續性可能好于預期,尤其是供給格局更好的資源品。

復盤近三輪商品牛市始末

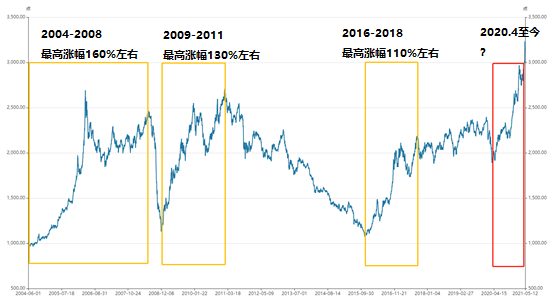

2000年以來大宗商品共經歷了3輪牛市,分別是2002年-2008年全球經濟復蘇帶來的繁榮,2009年-2011年由中國四萬億基建驅動的繁榮,以及2016-2018年由一輪補庫存周期和供給側改革驅動的小牛市。這三輪牛市終結的理由各不相同,但是不難發現,經濟基本面是大宗商品牛市最強的驅動因素,流動性環境改變對大宗商品上行節奏有一定影響,但存在時滯。

南華工業品指數走勢

(1)第一輪:始于全球經濟共振向上,終于次貸危機

2000-2008年,美國地產繁榮,中國為首的新興經濟體崛起,全球經濟共振向上帶動本輪大宗牛市。

這一輪行情中,經濟強勁增長很好的對沖了流動性收緊的負面影響。雖然美聯儲于2004年-2006年加息了17次,將政策利率提高了425bp,但這并未阻止大宗商品價格上漲。從歐美到新興市場的接力復蘇,帶動大宗商品漲價延續到2008年終,直到美國次貸危機發酵,這一輪牛市才結束。

(2)第二輪:始于中國四萬億基建,終于央行持續加息

2009年- 2011年,次貸危機后歐美貨幣持續寬松,中國推出的“四萬億”基建投資計劃拉動全球經濟復蘇,驅動新一輪大宗商品牛市。

2011年-2015年,中國為首的新興市場國家從2010年2季度開始緊縮貨幣政策應對通脹,但并未改變高通脹、高增長的局面,因此大宗商品僅短暫回調后重拾升勢,一直到2011年新興經濟體疊加歐洲密集加息與加準,緊縮政策對經濟的負面累積效應發酵,本輪商品牛市結束。

(3)第三輪:補庫存周期和供給側改革驅動的牛市

2016-2018年,中美補庫存和國內中國供給側改革深入推進是這一輪行情的主要驅動力。由于本輪行情并未出現前兩輪的強勁復蘇,加之隨著美國進入加息周期,部分新興經濟體爆發危機,全球經濟 “未熱先衰”,因此這一輪大宗商品價格漲勢明顯不如前兩輪凌厲。

本輪大宗商品牛市是否還能持續?

近期大宗商品價格快速上漲不排除有情緒和資金驅動的因素,價格快速上漲可能是不可持續,但從基本面來看,目前全球經濟景氣度仍高、供需錯配的情況仍然存在、同時海內外貨幣政策不急轉彎,宏觀條件仍然有利,在此背景下價格高位運行的時間可能會超預期,這對企業盈利來說也是更加有利的。

(1)大宗商品價格持續暴漲或難再現。

第一,雖然目前國內外央行貨幣政策并未做出明顯調整,但是隨著經濟數據不斷好轉,貨幣緊縮的預期已經開始對市場形成擾動。

第二,南華工業品指數自去年4月至今,在13個月內漲幅98%。而兩輪行情中,2015年底-2017年初這波行情(15個月漲幅92%)和2008年底-2010年初(13個月漲幅122%左右)的行情,從漲幅來看可能已經接近頂部。

(2)但目前供需缺口對價格仍有支撐

在供給端,南美資源國疫情形勢嚴重,OPEC+限產松動幅度有限,中國碳減排限產政策強化了供不應求的格局,加之當前資源品庫存仍然處在偏低位置,而近幾年較低的資本開支又決定了未來幾年的新增供給有限,目前大宗商品供給端偏緊的格局沒有改變。

在需求端,中國經濟目前穩健增長,海外由于經濟解封較中國晚1-2季度,二季度仍在加速復蘇期,供需缺口仍將對大宗商品價格形成支撐。

周期股要怎么看?

大宗商品價格是對現實供需關系的反映,而周期股價格還受到宏觀政策和預期的影響,價格波動更加復雜。從大方向上看,今年PPI高企確定性較強,在這種環境下產業鏈中利潤分配向上游集中,因此上游行業估值消化能力更強,在宏觀流動性趨于收斂的環境下相對更具優勢,尤其是供給格局好、估值合理的細分領域頭部企業。

風險提示:本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。