星石深度丨滯脹?加息?如何看待當下最大的兩個擔憂

A股經過調整之后,近期重回震蕩上行的趨勢中。但整體市場情緒不高,主要受兩方面因素影響:一是國內4月份經濟數據公布,市場對于數據的解讀再度出現分歧,部分投資者擔心經濟進入“類滯脹”;二是美國4月份通脹超預期跳升,市場擔憂美聯儲提前緊縮貨幣政策。

對此,我們認為無需過度悲觀。從國內來看,通脹年內仍將處于溫和區間,雖然經濟修復速度較去年有所放緩,但是從結構上看經濟修復進程尚未走完,因此目前還算不上“滯脹”;海外方面,美聯儲仍然堅定釋放鴿派信號,在就業和通脹雙重目標當中更偏向于穩就業,而就業恢復仍面臨瓶頸,預計Taper(縮減購債)最快也要在今年三季度,加息則有待2022年下半年以后甚至2023年。

01

4月份經濟數據公布完畢,國內通脹進入加速回升期、需求端恢復進程緩慢,使得滯脹的擔憂再度出現。仔細觀察經濟數據分項,我們傾向于認為經濟仍在改善的窗口期,同時核心CPI回升力度也較為溫和(4月份核心CPI0.7%),無需對滯脹過于擔憂。

首先,市場擔憂滯脹的一個理由是上游原材料大幅漲價可能沖擊企業盈利,從而壓制生產和需求,但是目前的情況并不支持這一觀點。

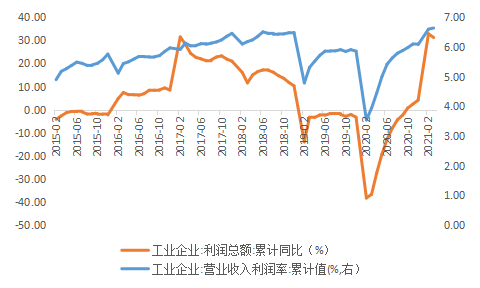

一方面,在工業品大幅漲價的環境下工業企業盈利情況仍然較好,雖然工業品價格從去年4季度就已經開始加快上漲,但到3月份工業企業利潤仍保持了高增速(當月同比92.3%,較2020年兩年同比11.9%),同時3月份工業企業利潤率達到6.64%,創有數據以來的新高。

另一方面,從近兩個月的通脹數據來看,我們觀察到工業品價格已經出現向下傳導跡象。4月份PPI生活資料中,衣著(環比0.2%,前值0.3%)、一般日用品(環比0.3%,前值0)、耐用消費品(環比+0.4%,前值+0.3%)環比漲幅顯著強于近5年同期,尤其是耐用消費品環比漲幅連續兩個月創近十年新高,顯示出較強的成本轉嫁能力。

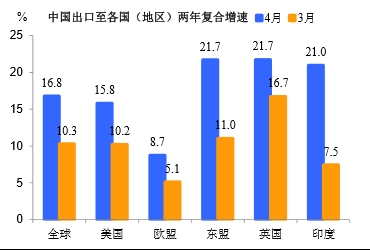

例如外需端,海外供給國疫情控制弱于國內,供需錯配情況延續,使得中國制造業滿足全球需求的狀態仍有延續性。2021年一季度,歐美日、韓國+東盟的兩年復合增速分別為2.0%和7%左右,而一季度中國出口兩年復合增速達到了13.4%,遠高于以上兩大經濟體出口增速,4月份中國出口兩年復合增速仍然高達16.8%。

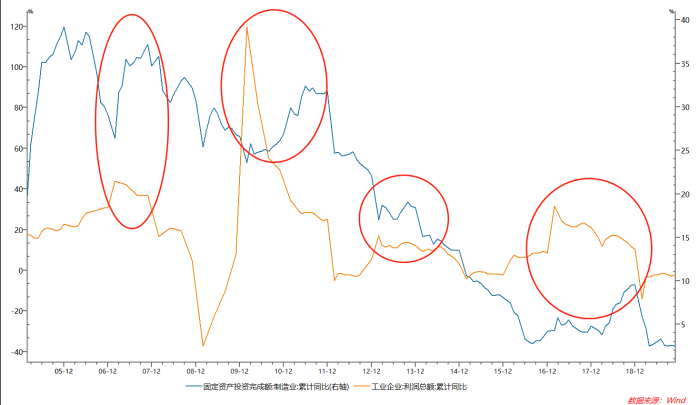

再如投資端,制造業投資在盈利和信貸高增長的背景下最終將迎來投資回升。過去10年的經驗顯示企業增速盈利見頂領先制造業投資見頂8-20個月,加之目前工業產能與過去10年相比已經過度出清,預計制造業投資修復仍能夠持續。

來源:東吳證券

工業企業盈利高增長往往帶來制造業投資回升

來源:Wind

02

美國通脹超預期,

貨幣政策是否會提前收緊?

5月12日,美國通脹數據超預期跳升,4月美國CPI和核心CPI同比分別上漲4.2%和3.0%,高于預期3.6%和2.3%,分別創2008年和1996年以來新高。數據公布后,美國出現了短暫的股債雙殺,但10年期美債重回1.7%后收益率再度回落,股票市場在后續的幾天也震蕩回升。從市場表現來看,似乎并沒有對此產生過度恐慌。究其原因,可能源于美聯儲目前堅定的鴿派立場。

目前美聯儲已經陷入穩通脹還是保就業的兩難境地,但是從聯儲官員的表態來看,目前美聯儲仍在極力釋放鴿派信號。今年強調最多的兩件事,一是通脹回升是暫時性的,二是就業尚未取得實質性進展。即使是在4月份超預期的通脹數據公布之后,美聯儲官員仍然重申通脹上行可能是暫時現象,現在還不是縮減經濟支持措施的時候,由此可見在雙重目標——就業和通脹中,美聯儲更偏向于穩就業。

如果美聯儲堅持將就業放在首要位置,那么貨幣政策離緊縮還有相當的距離。目前美國就業仍比2020年2月低800萬,失業率仍比2020年2月高出2.5個百分點,而且少數群體失業率更糟(黑人工人接近10%,西班牙裔工人接近8%)。而美國就業市場修復還面臨諸多瓶頸,比如學校尚未開學使得較多家長被迫滯留家中照看兒童,上游原材料的供需缺口影響部分行業開工,財政向居民支付過高的失業補助金,對疫情反復傳播的擔憂等等,都在一定程度上對就業形成拖累。

這仍然意味著美國就業加快改善的時點可能最早也需要等到群體免疫實現,7月份FOMC會議、8月份全球央行年會可能是更為重要的政策觀察窗口。目前我們傾向于判斷三季度可能是美聯儲溝通Taper的時點,但Taper階段美聯儲仍在擴表,真正的“緊縮”——加息取決于美聯儲如何在通脹和就業之間抉擇,目前市場預期可能是2022年下半年以后。