星石深度丨如何看待近期人民幣匯率走強?

近期人民幣匯率走強主要是美元指數走弱帶來的被動升值。中期來看,支撐人民幣兌美元強勢的積極因素還在,一是供需結構上人民幣同樣有望持續升值;二是中美貨幣政策之差仍未改變,中美利差仍處于高位的背景;三是國內經濟基本面仍然向好。站在更長的時間維度來看,預計人民幣匯率將呈現出雙向波動。

目前有一部分聲音擔憂人民幣升值將對出口造成負面影響,我們認為影響有限。一方面,當前出口的核心支撐仍是海外供需錯配,中國出口保持強勁的邏輯依然存在,預計人民幣的合理升值對出口影響不大。另一方面,在經歷了2020年6月以來人民幣“升值-階段性貶值-再度升值”,企業對于匯率風險管理也有所強化,匯率波動對出口型企業盈利影響可控。

一、為何人民幣近期走強?

4月份以來,人民幣匯率持續走強。5月26日,美元兌人民幣中間價6.4099,創2018下半年以來新高,引發市場關注。

我們認為,近期人民幣走強主要還是因為美元指數走弱而帶來的被動升值。觀察人民幣對一籃子貨幣匯率,可以看到CFETS人民幣匯率4月份至今僅升值0.5%左右,美元兌人民幣變化為-2.46%。由于美元在一籃子貨幣中權重近20%,因此對人民幣匯率影響較大。

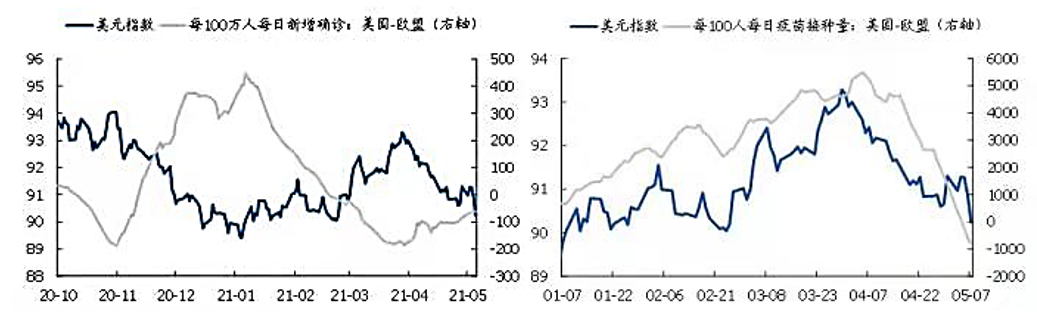

那么美元指數為何走弱?一方面是近期美國經濟復蘇動能相對歐洲有所弱化。從疫苗接種情況來看,目前美國至少接種一劑比例為50%左右,但4月份以來美國疫苗每日接種人數回落至180萬左右,且出現接種意愿不足的問題,群體免疫的不確定性增加;而歐洲疫苗接種率僅30%,預計未來1-2個月仍將加速,從這個角度看歐洲經濟復蘇動能相對更強,疊加4月份美國非農就業等重要數據再度放緩,因此歐元相對美元升值、美元指數持續走低。另一方面,美聯儲官員在通脹數據沖高背景下堅持鴿派表態,也在一定程度上緩解了市場的緊縮恐慌。

美歐防疫差距收斂導致美元指數走弱

二、人民幣升值能否持續?

1.中期來看,支撐人民幣兌美元強勢的積極因素還在。

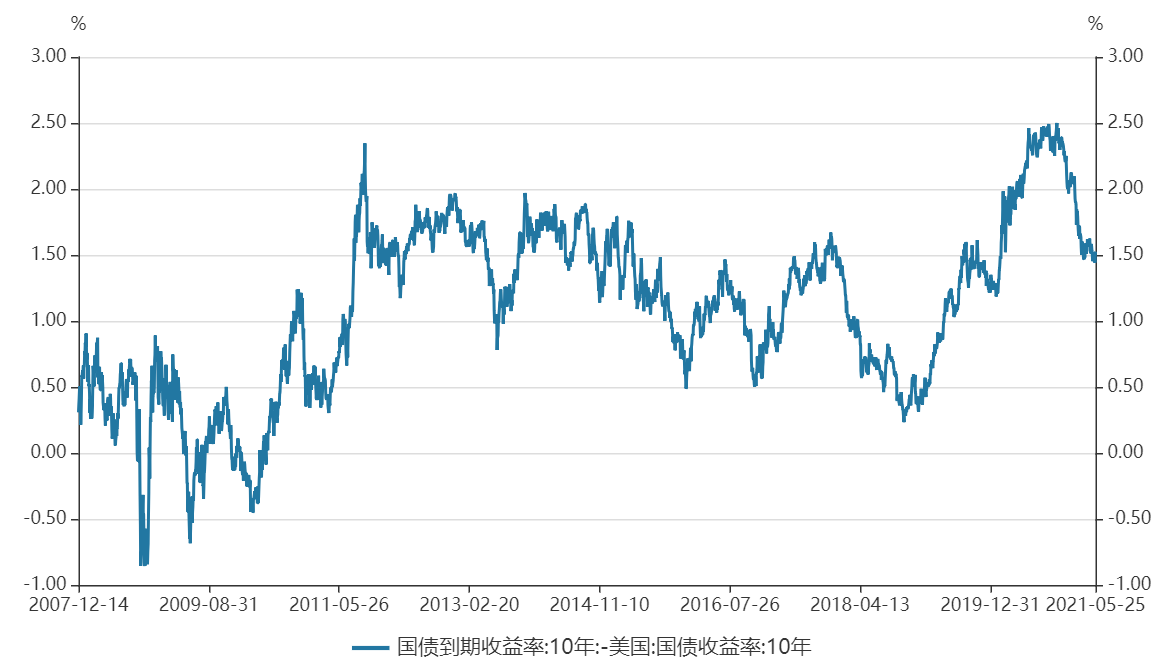

一是供需結構對人民幣具備支撐。從供需角度看,在出口走強的背景下4月份的銀行結售匯差額僅22億美元,大幅低于2020H2以來的均值(187億美元),可能存在企業結匯需求滯后,而這將增強后續人民幣升值的勢能。而且當前中美利差仍處于150bps的較高水平,人民幣資產對外資的吸引力仍然較強,疊加10 月起中國國債納入富時羅素指數,有望帶來被動資金流入。

二是中美貨幣政策之差仍未改變。國內貨幣政策已逐步回歸正常化,而未來至少1個季度,美國就業仍未恢復、群體免疫尚未達成的約束下,經濟仍存在不確定性,預計美聯儲大概率仍然不會正式Taper(縮減購債)。中美貨幣政策的背離仍有利于人民幣走強。

三是國內經濟基本面仍然向好。在全球供需錯配的背景下,我國連續14個月保持貿易順差。目前印度疫情向東南亞地區蔓延,全球供給繼續受到約束,中國制造為全球供給的故事仍未講完,因此預計出口有望保持高景氣,而貿易順差將繼續為人民幣升值提供支撐。

2.站在更長的時間維度來看,預計人民幣難以單邊走強,未來大概率會呈現雙向波動。

從央行的表態來看,目前央行對匯率波動性的容忍度有所提升,對于匯率更偏向按照機制自主定價。從去年下半年宣布逆周期因子退出以來,人民幣匯率波動就已經基本沒有體現官方干預跡象。5月23日,人民銀行副行長劉國強指出匯率管理框架:“人民銀行完善以市場供求為基礎、參考一籃子貨幣進行調節、有管理的浮動匯率制度,這一制度在當前和未來一段時期都是適合中國的匯率制度安排”“未來人民幣匯率的走勢將繼續取決于市場供求和國際金融市場變化,雙向波動成為常態”。

從市場因素來看,更長的時間維度需要納入更多的考量因素,目前來看多空兼具。向上的支撐因素在于中國經濟的強勢崛起、美國超寬松貨幣政策和巨額財政赤字帶來的美元貶值壓力,但是未來兩年美聯儲貨幣政策可能由Taper逐漸過渡到加息,以及中美關系變化等等因素也將對匯率走向形成擾動。

三、如果人民幣繼續升值,有何影響?

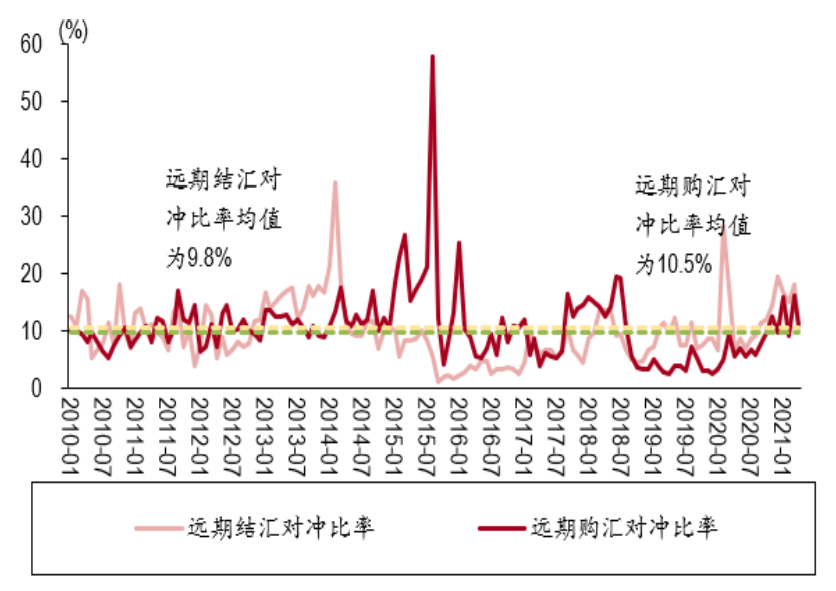

目前有一部分聲音擔憂人民幣升值將對出口造成負面影響。就目前的情況來看,我們認為影響有限。一方面,2020年下半年以來的人民幣升值均未對出口造成顯著損害。目前出口方面的主要矛盾仍是發達經濟復蘇和生產國疫情反復之下的供需錯配,而不是價格,因此,中國出口保持強勁的邏輯依然存在,預計人民幣的合理升值對出口影響不大。另一方面,在經歷了2020年6月以來人民幣“升值-階段性貶值-再度升值”,企業對于匯率的風險管理也有所強化,4月份遠期結匯對沖比率為10.4%,遠期購匯對沖比率為11.2%,均處于歷史較高水平,企業受匯率波動影響可能不大。

企業對匯率的風險管理有所強化

人民幣升值是否能對抗輸入性通脹?我們認為目前還難以判斷。輸入性價格主要受匯率和大宗商品價格兩因素影響。若僅考慮人民幣對美元升值,而中期來看美元弱勢和全球經濟復蘇的背景下海外大宗商品價格可能進一步上漲,因此很難確定輸入性價格最終如何呈現。

對股市而言,從歷史來看,人民幣升值期間,股票市場在多數情況下表現較好。但匯率并不是決定股市走向的唯一因素,在選擇投資標的時,仍應選擇那些具有一定壁壘、自身基本面較好的企業。

滬深300與人民幣匯率走勢

資料來源:Wind

風險提示:本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。