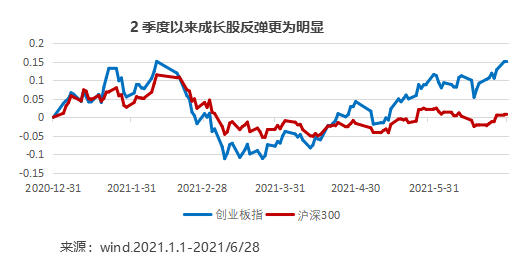

星石快評丨A股調整,風格分化面臨回歸

隨著窗口期偏亢奮的炒作情緒降溫,7月A股遭遇調整。1-2日上證指數跌2.07%,滬深300跌2.73%、創業板指跌4.12%。我們認為,市場風格切換的概率在加大,中短期科技股行情將更為理性,對消費等后周期的關注度會提升。

市場對“衰退”交易過度,未來或將修正

自4月以來,以新能源半導體為代表的科技成長股表現出色,這一過程觸發因素較多,比如維穩情緒、基本面確實強勁等,但最核心的觸發因素還是對經濟的預期有所分化,海內外對流動性的寬松預期增強,資金進行“衰退”交易,成長類別漲幅優于順周期類別。

但我們認為,這一認知未來有望修正:

1.雖然疫情反復,但對經濟的影響沒有想象中悲觀。從3月廣州、4月云南、5月廣深的疫情來看,均為零星散發,均是一個月左右撲滅,對經濟影響不大。但是對投資者心理影響較大,這也是今年消費低于預期的原因。預計未來帶來的邊際負面預期會越來越小。

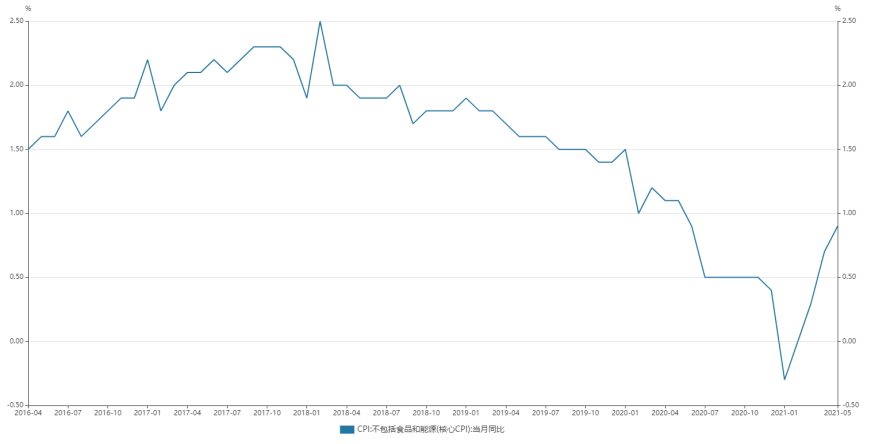

2.經濟仍然在穩步復蘇,仍有著擴張期的特征。首先,原來處在高位的數據沒有向下:如出口仍然維持在兩位數增速、房地產投資增速也略有提升。其次,原來的低位數據在持續向上,如消費改善雖然力度較弱但方向沒有變化,5月社零總額增速從4月的4.3%略提升至4.5%。制造業投資在4月由負轉正后,5月加速上行,比4月加快1.0 個百分點。最后,經濟沒有出現類滯漲的表現,因為核心通脹始終在往上走,這是擴張期的特征。

圖 核心通脹持續向上

來源:wind,星石投資

隨著經濟上行、通脹回升,我們認為,利率上行趨勢較為明確,未來A股的估值擴張受限,業績強者行穩致遠。

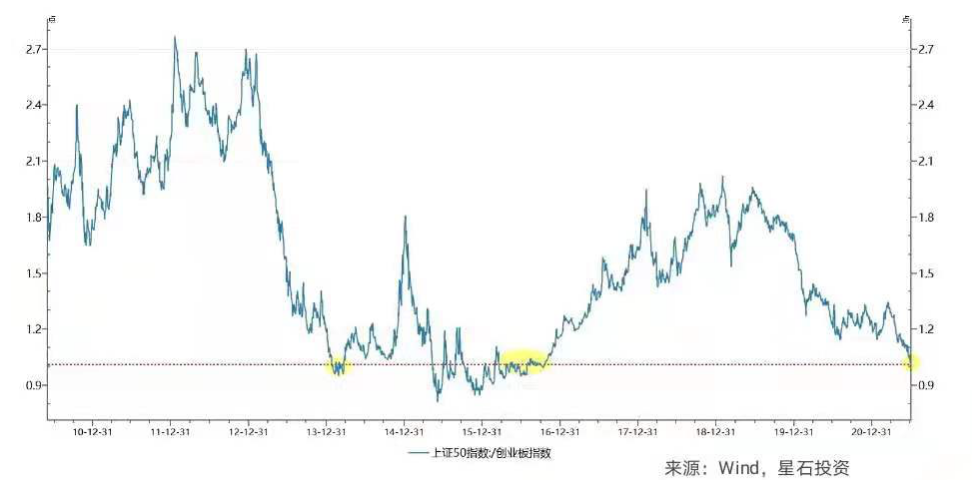

過去一段時間里,成長股行情中更多是估值推升。實際上,在春節前后,科技股基本面變化不大,但是走勢卻是一個往南,一個往北,也驗證了這一邏輯。3月下旬科技股行情啟動時,估值已經處于合理偏高的位置。經過近2個月的上漲,當前創業板指估值已達到歷史80%的分位數,部分公司的估值已經反映了3-5年的盈利增速。上證50與創業板指的估值比,已經達到歷史的低位。

圖 上證50與創業板指的估值比達到歷史低位

同樣是強勁的基本面,周期、消費的表現遠不如成長,未來將逐步回歸。根據華西證券的數據,截至6月26日,已有529家上市公司披露2021年中報業績預告,預喜率62.2%。分行業來看,化工、機械設備、電子、醫藥生物、電氣設備業績預喜家數居前。篩選披露公司數超過5家的行業,預喜率居前的行業有:鋼鐵、輕工制造、化工、食品飲料、機械設備。隨著盈利的持續恢復,最終會傳導為居民收入增速的提升,然后體現為消費的恢復,所以,我們認為,周期消費的基本面優勢最終都會體現出來,只不過時間比預期的要長,但一旦體現,回歸總會到來。

總的來說,科技類別的確定性在于長期的景氣度,但短期由于估值過高,科技類別不占優,更適合能承受波動的投資者。因為估值容易透支業績預期,波動大也是確定的。我們認為下半年市場仍然有機會,基于對經濟看法比市場樂觀,我們更關注業績盈利確定、受益于經濟擴張的后周期行業和公司。

風險提示:本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。