星石問答丨為什么今年以來油價是各類資產漲幅之首?

為什么今年以來油價是各類資產漲幅之首?

今年以來至7月9日,布倫特原油漲幅達47.2%,本質反映的是全球經濟的復蘇擴張。

發達國家今年開始需求大幅提振,尤其是服務類需求大幅增加,加上歐佩克的供給偏緊,帶來單邊上漲。以美國為例,隨著疫情好轉,美國僅有夏威夷州沒有開放。出行人數(TSA安檢)達到近2019年同期水平,餐飲零售持續改善,電影票房總量本周大幅提升創疫情以來新高。

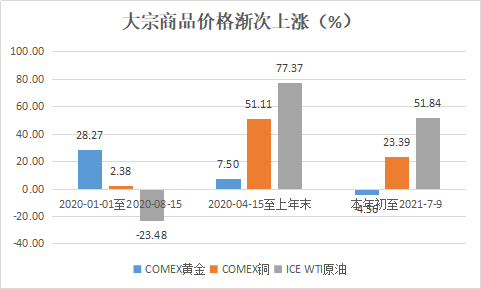

自去年起,各類商品依次上漲,反映全球經濟處在復蘇的過程中。

首先是黃金。疫情后的刺激政策下最先上漲,2020年黃金漲幅約為51.53%,但隨著經濟復蘇和通脹預期回落,今年金價甚至有所下跌。

其次是跟制造業或者商品需求相關的有色金屬。這一類需求總體受中國影響大,中國占了50-60%的需求量,隨著中國先恢復而價格上漲。

第三就是全球定價的原油,來自于發達國家遲滯的復蘇。

來源:Wind,星石投資

如果未來美國加息、全球資金回流美國,這一風險如何看待?

“美元加息→資金回流美國”是過去的歷史經驗,預計這次對中國影響不大,因為全球資本現在很難“低配”中國。從某種意義上,資金在中國的回報會更好。

從短期看,中國在這一輪控制的最好,經濟救助過程中杠桿加的最少,最早開始貨幣正常化,即使經歷了降準釋放的信號,當前中美10年期國債的利差在160bp。實際上,本次降準也是為了到時能同步收緊一些,保持利差,資金外流壓力較小。

從長期看,中國全球競爭力不斷加強,人民幣堅挺。中國有最好的制造業的環境,也有最好的公司紅利,而且中國的貨幣政策現在相對先進,整個框架和傳導機制相對美國要更先進。可能的風險就是大國之間對抗加劇,這需要觀察。

6月CPI/PPI數據見頂,通脹要過去,通縮要來了嗎?

從6月CPI/PPI數據來看,局部的高點確實已經過去了,6月PPI環比增長0.3%,較5月大幅放緩1.3%。核心CPI來看,環比下降0.1%。

但我們認為,這并不意味著通縮來臨。首先,PPI還將在高位震蕩,因為全球的產能投資有限,又在不斷刺激需求,中國自身也曾經歷了三輪供給出清,因此供需差的平衡需要較長時間,中上游價格易漲難跌。同時國外的貨幣政策在債務壓力下也不會過快轉向。其次,價格傳導跡象依舊明顯,CPI會繼續呈現溫和復蘇。從PPI耐用消費品環比來看,自3月以來高于近五年同期水平的趨勢沒有改變。從生產資料和生活資料環比剪刀差來看,6月較5月回落1.3pct至0.7%,后續有望繼續回落,上游漲價向下游傳導將有望繼續保持。我們認為,市場低估了“企業部門盈利→傳導至居民部門收入→消費能力提升”傳導鏈條,未來居民消費意愿和消費能力將更快修復,CPI會繼續溫和復蘇。

風險提示:本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。