星石快評丨11月大概率迎Taper,市場怎么走?

9月23日,美聯儲公布9月FOMC會議利率決議,將維持基準利率在0%-0.25%不變,維持1200億美元購債規模不變。9月議息會議對年內官宣縮減購債給出了一定指引,整體來看公布的信號基本符合市場預期,市場反應也較為平淡,美股保持上漲。與2013年“縮減恐慌”不同,今年關于縮減購債的溝通較為充分,今年年內官宣縮減購債更像是“靴子落地”,后續對市場的影響大概率將逐漸減弱。

美聯儲關于縮減購債規模的表述更為明確,暗示最早將于今年11月宣布。一方面,9月利率決議明確表示“資產購買的步伐可能很快就會放慢”,與7月“將在未來的會議上繼續評估” 的表述相比更為明確;另一方面,鮑威爾在發布會上表示,如果經濟取得進展與預期一致,最早可能在11月的FOMC會議上宣布縮減購債,且在2022年中結束QE是合適的。此次會議基本上確認了將于今年11月發布縮減購債的計劃表,如果按照2022年年中結束購債來估算,平均每月將縮減150億美元,也符合市場對于縮減速度的預期。考慮到7月就業數據明顯改善,且美聯儲官員鷹派表態逐漸增多,市場對于年內實施縮減購債已經形成一定預期,本次暗示的縮減購債計劃表并未大幅超出預期。

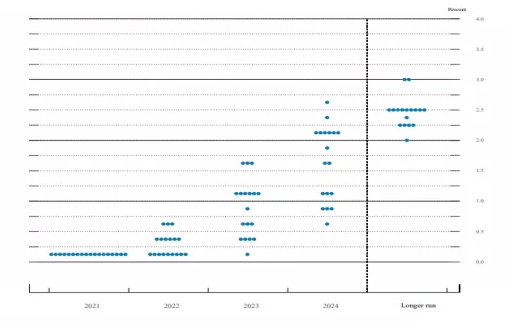

縮減購債并非加息的“直接信號”,但加息預期有所提前。雖然美聯儲依舊堅持加息與縮減購債沒有必然聯系,但點陣圖顯示的加息預期進一步向2022年底前移。9月點陣圖顯示,支持2022年加息的票委數量由6月的7位增加為9位,支持2023年加息的票委從6月的14位增加至17位。

資料來源:美聯儲

資料來源:美聯儲

美聯儲貨幣政策趨緊,但節奏可能并不快。一方面,鮑威爾表示縮減購債的節奏可以根據情況適當調整步伐,后續在執行過程中仍可進行相機決策;另一方面,除就業和通脹外,政治訴求可能也會影響美聯儲貨幣政策決策,加息等實質性緊縮可能比預期來的要晚。2022年美國將進行中期選舉,今年較為鷹派的信號可能是為中期選舉提前留出政策空間。此外,美股的穩定性或也對美聯儲決策有一定的影響。

美聯儲下調今年經濟增長預期,上調通脹預期。本次經濟預測將2021年GDP實際增長預期下調1.1個百分點至5.9%,上調2022年GDP實際增長預期至3.8%,表明目前疫情對美國經濟的影響還未消退,部分部門受疫情影響復蘇有所放緩。美聯儲上調今年核心通脹預期至3.7%,上調2022年和2023年核心通脹預期分別至2.3%和2.2%,均高于美聯儲2%的政策目標。雖然美聯儲依舊重申通貨膨脹反映的是暫時性因素,但上調通脹預期或許暗示美聯儲已經在關注通脹上行的風險。

資料來源:中金公司

風險提示:本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。