星石問答丨消費股行情可持續嗎?

作者: 時間:2021-10-11 瀏覽:2306 來源:星石投資_14年老牌私募,14座金牛獎獲得者

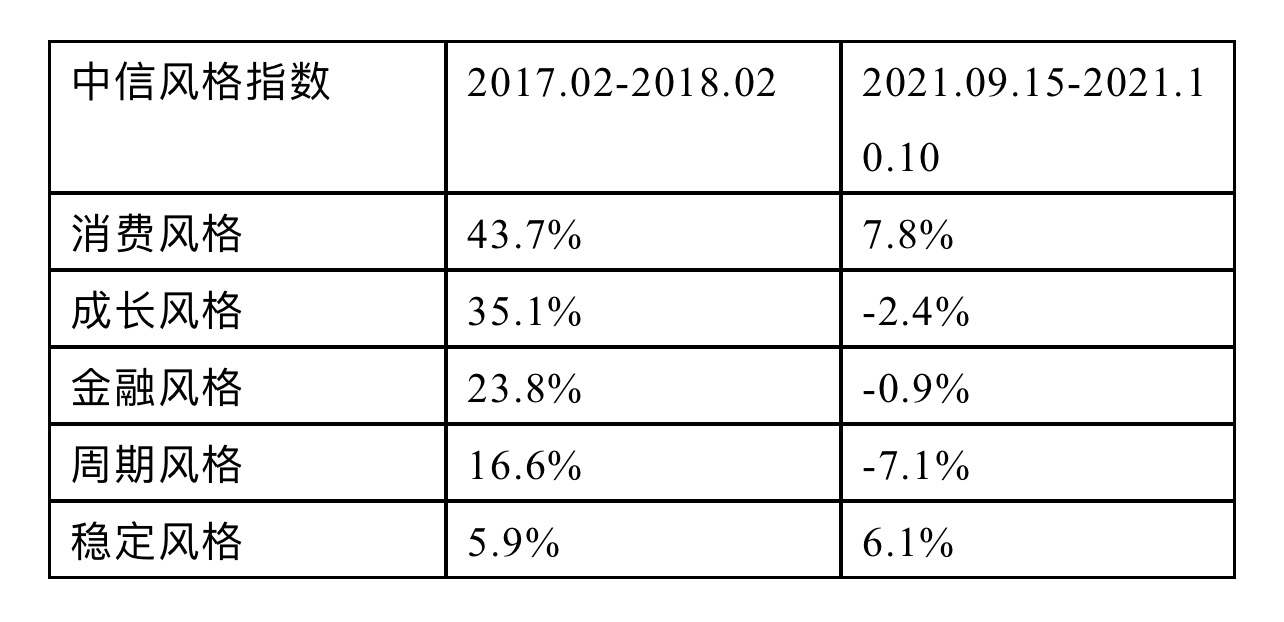

? ? 9月中旬以來,消費板塊表現較佳。以中信風格指數來觀察,9月15日至10月10日,消費風格上漲7.86%,漲幅優勢較為明顯。向后看,我們認為消費的確定性已經越來越強。

? ? 首先,在通脹高企的環境下,利潤分配有望向消費板塊傾斜。目前,PPI與CPI剪刀差達到歷史新高,后續有望收斂。從上市公司中報來看,已經有部分消費行業率先出現以盈利的邊際好轉,隨著企業盈利逐步向居民收入傳導,居民消費能力有所上升,CPI將溫和修復,PPI與CPI剪刀差將出現縮小,將有更多消費行業出現盈利的邊際好轉。從歷史數據來看,2017年剪刀差縮小期間,消費板塊出現較為明顯的超額收益。以中信風格指數來看,2017年2月至2018年2月,消費風格指數上漲43.7%,顯著超出其他風格指數。

資料來源:Wind

資料來源:Wind

? ? 第二,?消費估值已經進入合理區間。今年6月初至9月初,休閑服務和食品飲料跌幅分別為22.38%、22.97%,調整幅度較大,而在市場熱點快速輪動的背景下,有色金屬、鋼鐵、化工、電氣設備等10個板塊漲幅高于20%。目前消費板塊估值已經由高溢價區間調整至合理區間內,對于其他板塊有一定的相對估值優勢。向后看,9月以來明顯的高低切換和風格再平衡有望延續,消費板塊在經歷過較大幅調整后,整體存在一定的配置價值。北向資金的動態也可以側面印證消費板塊估值已經步入合理區間。由于北向資金的持股周期相對較長,因此更傾向于在消費板塊估值合理時慢慢加倉。9月,北向資金凈流入食品飲料板塊74.66億元,食品飲料重回第一大重倉。? ?9月美國非農新增就業僅為19.4萬人,遠低于市場預期的50萬人,也創下了年內新低。但較弱的非農數據并未改變我們對于Taper開啟時間的預期。? ?首先,從9月非農新增就業的結構來看,政府部門是造成本次非農偏弱的重要原因。州和地方政府教育就業減少了16.1萬人,成為最大拖累項。按照勞工部的解釋,疫情擾亂了公立和私立教育行業中相關人員配置,扭曲了正常的季節性招聘模式。我們認為,受疫情影響,季調后的數據可讀性變差,或難以反應真實的就業情況。? ?第二,7、8月非農數據大幅上修,表明就業市場并非像9月數據顯示的那樣暗淡。其中,7月數據由105.3萬人上修至109.1萬人,8月數據由23.5萬人上修至36.6萬人,兩月合計上修16.9萬人。?? ?第三,美聯儲關于就業的觀察是多維度的,目前失業率已經達到美聯儲的目標水平,或暗示9月偏弱的非農數據難以阻擋Taper的腳步。9月美國失業率下降0.4個百分點至4.8%,與美聯儲9月經濟預測中的2021年失業率預測值相符,也明顯低于2013年宣布Taper時的失業率。? ?美國新增確診病例自9月初開始震蕩回落,后續就業市場或將加速修復。從數據來看,美國新增確診病例與新增非農就業顯著負相關,且新增確診病例拐點常領先于非農1個月左右。美國此次疫情自6月底開始反彈,對8月和9月的就業都造成了一定的影響。向后看,由于疫情自9月初起已經出現緩解,10月份非農數據可能并不差。? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ??

資料來源:Wind

風險提示:本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。