星石深度丨牛熊的轉換和長期的信仰

作者: 時間:2022-03-16 瀏覽:2040 來源:星石投資_14年老牌私募,14座金牛獎獲得者

牛熊的轉換和長期的信仰

進入3月份,市場的大幅下跌已成事實,可以有各種解釋的原因,更有各種宏大敘事的邏輯讓你確信這次下跌將是前所未有的。跌的夠多后的解釋只會讓你更悲觀,拋開宏大邏輯,我們用數據說話,明確我們目前所處的位置、未來的希望在哪里,或許會更有益處。先說三個結論:

一、市場確信無疑的是進入熊市了,但已經是進入后期了;

二、A股的長期回報是穩定的,好過普通人能投的大部分資產;

三、熊市可以無底線,但無底線的時間不會太長(浮虧不是虧)。

下跌總是讓人難受的,但低估恐懼時候的買入總好過高估亢奮時候的殺入,你今日所受之苦是你未來收益之源。

牛熊的轉換

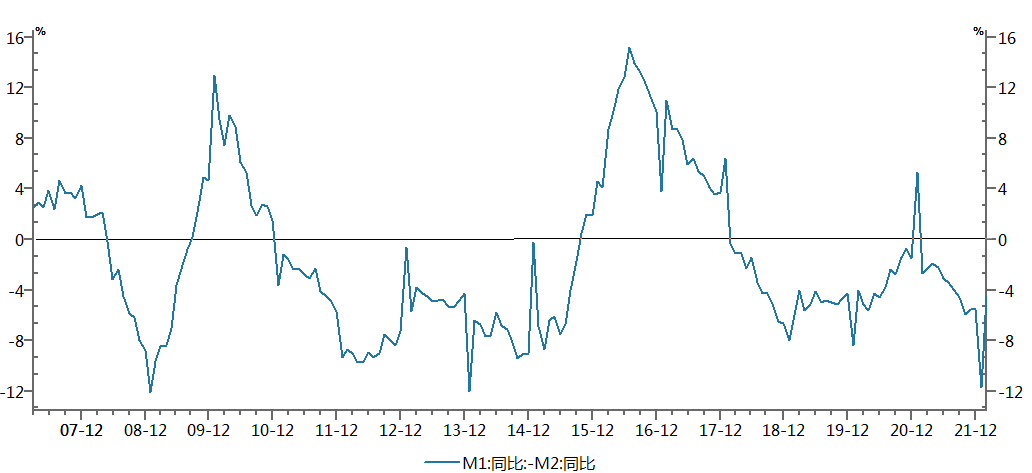

我們可以用兩個指標刻畫牛熊,M1-M2和股債收益差,前者較為靈敏,略帶預測性質;后者略滯后,是驗證性質。

1)M1-M2

從歷史經驗來看,M1-M2可以清晰的刻畫市場的中期趨勢。M2代表貨幣供給增速;M1代表貨幣在實體經濟中的活化程度(近八成為企業活期存款)。

如果企業對未來經濟增長前景樂觀,準備擴大資本開支和補庫存,就會選擇將存款短期化來支付生產經營活動開支,從而帶來M1增速上升。因此,M1—M2的不同組合代表了不同的盈利和流動性的組合,對應著不同的市場特點。

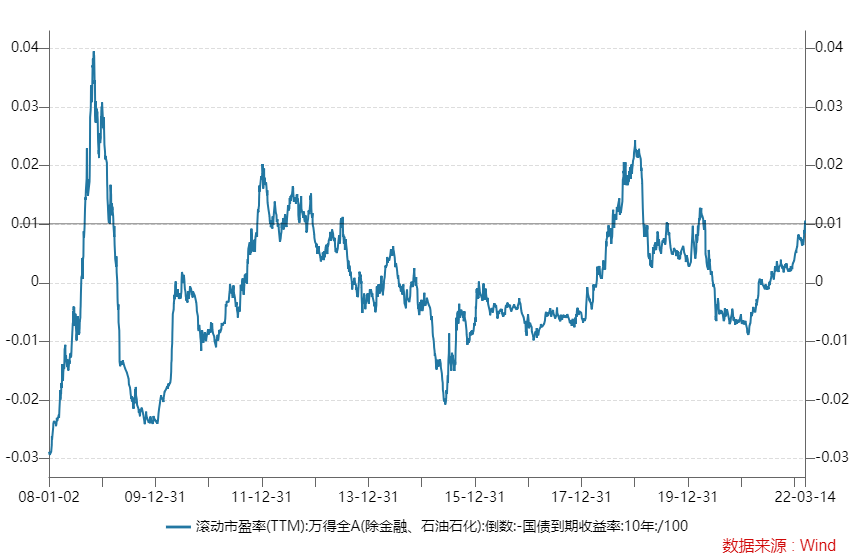

2)股債收益差(市盈率倒數—無風險收益率)

我們以Wind全A扣金融石化滾動市盈率的倒數代表股票隱含收益率,以十年期國債收益率代表無風險收益率,也可以對市場做出類似的牛熊劃分。

當股市收益率上穿債市收益率的時候,是熊市的確認;相反的,當股市收益率下穿債市收益率的時候,是牛市的確認。當股市收益率超越債市收益率,說明股票性價比好于債券,但卻剛好是熊市的開始,這就是市場的奇妙之處,它用現在額外的虧損來孕育未來更多的收益。

總結過去幾次股市收益率重新下行(即市場重新上漲)的點,一般對應著利率止跌的點。

對應到當前市場來看,發現幾個數據都有出現拐點的跡象,M1—M2從2021年11月份開始回升,10年國債收益率從2022年1月下也開始回升,但2月社融明顯低于預期以及進入3月后疫情的全面擴散,讓些許回升的信心瞬間大幅下降。

總量政策方面,2022年政府制定的經濟增長目標5.5%左右,處于市場預期的上限水平,也是2012年以來首次增長目標高于上一年四季度經濟增速,較高的增長目標預示著接下來的貨幣政策和財政政策大概率將比2021年更加積極;

產業政策方面,大宗商品保供穩價、新老基建共同發力、地產因城施策也將多管齊下打通寬信用的堵點;

從經濟數據來看,1-2月份經濟數據也明顯好于市場預期,只不過3月可能又重新壓力較大。

綜合來看,盡管當前疫情、國際局勢等因素給市場信心帶來不小的擾動,但股市中期向上的驅動力量已經在蓄力,一旦信心改善,牛熊切換隨時可能快速展開。

長期的信仰

股市長期的信仰在于相信國家和社會會變得越來越好,即使經歷再大的困難也總能克服,本質在于我們每個人都在追求更美好的生活。說的更直白一些,就是長期維度來看股市是可以持續賺錢的,且在承擔波動的風險后收益是明顯好于其他資產的。

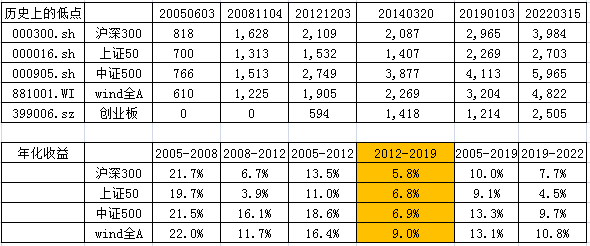

以Wind全A為例,股市的低點是逐步抬高的。我們統計低點到低點的年化收益率,無論統計哪一段,可以發現年化收益率都是很可觀的,即使經歷2008年慘烈的熊市,2005-2008年的年化收益率也在20%左右。

當然也可以統任何一個高點到高點的收益率,基本與低點到低點的收益率類似(這里剔除2007、2015年兩個頂點和其他頂點的計算,但即使2007和2015這兩個頂點之間的年化收益率也有7%)。

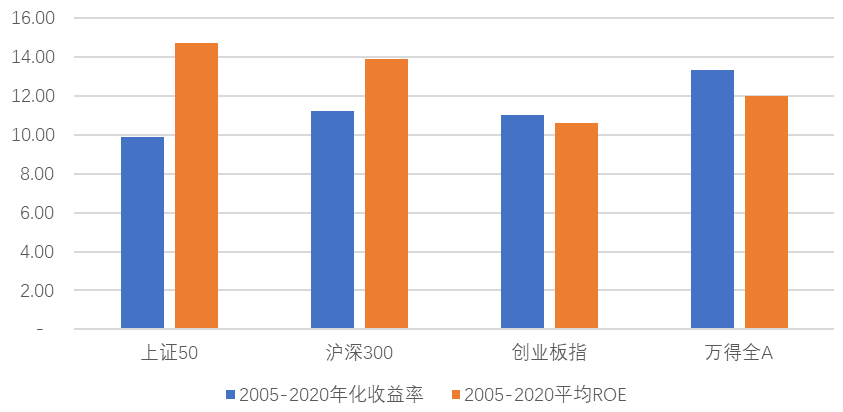

理論上講,股票的整體回報率可以分解為業績增長和估值增長,估值增長是周期性的,長期貢獻是0,長期股市的回報就來自于業績增長,業績增長又和ROE高度相關。ROE作為衡量企業凈資產產生利潤的能力,理應是長期回報的核心來源。

從A股市場的歷史數據來看,盡管估值波動對投資收益率存在階段性擾動,但是長期的年化回報也始終是向ROE靠攏的。

2005-2020年期間,A股主要指數的長期年化收益率水平在10%左右,基本與ROE平均水平相匹配,上證50和滬深300收益率略低于ROE,是因為有更高的分紅收益率。

分區間來看,在2014-2015年,主要股指年化收益率大幅高于同期ROE水平(上證50/滬深300/創業板指/萬得全A年化收益24.5%/27%/45%/46%,

同期ROE13%/13%/14%/11%)。因此在2016-2017年區間年化收益率明顯低于同期ROE水平(上證50/滬深300/創業板指/萬得全A年化收益9%/4%/-20%/-4.5%,

同期ROE 12%/12%/7%/11%),但2014-2017年的年化收益仍然與該區間的ROE水平匹配。

這意味著盡管流動性等因素可能通過影響估值波動,導致股票收益率階段性的偏離ROE,但長期而言股票年化回報仍然會很好的錨定在ROE的水平上。

資料來源:Wind

下跌的底線

理論上來講,牛市不言頂,熊市也會不言底,因為你永遠也不知道恐懼的底線在哪里。這個是讓人悲觀的理由,但我們明確自己的底線,就可以從悲觀中走出。我們的底線就是:1)在悲觀中保有長期的信仰;2)不出現被動的不可挽回的砍倉。

即使熊市不言底,我們也從一個大概率事件來看看未來的下跌空間。從股債比價來看,預計股市進一步下行的時間和空間已經不多。截至3.14,萬得全A(除金融石油石化)的ERP已經超過1%,考慮上市公司業績的增長,以2011和2018年的熊市級別來考量,下跌幅度也在10%以內。

即使指數繼續下行,重新漲回來也不需要太長時間,從歷史上看,ERP指標突破1%又重回到1%的時間長則7個月,短則半個月,進一步下探的時間和空間都已經不多。從年化收益率的角度來看,2018年低點至今大部分指數的年化收益率距離歷史最低水平已經相去不遠了,特別是上證50和滬深300(如前圖)。

股債收益差(萬得全A-非金融石油石化)

下跌總是讓人難受的,但低估恐懼時候的買入總好過高估亢奮時候的殺入,你今日所受之苦是你未來收益之源。

上一篇:美國經濟能否支撐美國超預期加息?

下一篇:基金經理隨筆:市場筑底的策略思考