2022年以來,美聯儲進入緊縮周期、海外地緣沖突超預期、國內疫情反復等利空因素接連出現,令今年開局尤為艱難。但機會永遠生成于危機之中。當前數據顯示,隨著市場情緒降至冰點,股市的性價比已經來到歷史高位。

往后看,我們對A股的長期信心來自于中國經濟轉型升級、長期風險化解帶來的資產盈利質量提升,這是A股長期向上的堅實基礎。

盡管眼前的宏觀環境依舊復雜,但當前的宏觀因素組合可能正處于最差的臨界點上,考慮今年穩增長的戰略性意義,當下的環境越是不利,意味著后續政策力量將更加積極,利好因素正在蓄力。一旦市場悲觀情緒扭轉,終將驅動當前超跌的A股市場向長期價值回歸。

當下,轉機正在醞釀。

長期:中國經濟轉型升級,中國資產盈利能力長期提升

股市向上的核心驅動來自企業盈利增長,背后的支撐是中國經濟的長期發展前景。站在長期視角,我們能夠看到中國產業升級正實實在在地發生,內生性動能不斷增強,歷史遺留的風險因素也已基本出清或可控,經濟結構已經更為健康,而人民幣資產正在成為全球的新共識。在此基礎上,我們對A股長期盈利能力抱有堅定信心。

首先,中國經濟結構更健康,內生動能正在不斷強化。拆解中國GDP增長的貢獻因素,可以看到近10年來我國已經退出以“負債-投資”為驅動的粗放型發展模式,消費等內生性動能成為了驅動中國經濟的主引擎,這背后的驅動在于產業持續升級,推動中國逐步跨越中等收入陷阱,從而帶動中國人均GDP接近于高收入國家行列。

我們測算,目前我國擁有1億左右大學學歷勞動力,“工程師紅利”已經有力支撐了過去幾十年中國的產業升級;而到2030年,預計這一數量接近翻倍,到2050年接近3億。在工程師紅利未來20年持續釋放的背景下,我們有理由相信,中國經濟的增長動能是更加健康、更加堅實的。

第二,目前我國歷史遺留的長期風險已經基本出清,經濟穩健發展的信心更強。過去十年,政策對經濟高速擴張時代形成的后遺癥持續進行管控與調整,通過供給側改革化解過剩產能,地方債務管理更加規范,金融部門實現去杠桿,房地產風險也在逐步拆解當中。目前來看,我國金融和實體領域風險已經得到了不同程度的優化,中國經濟資產負債表已經逐步壓實,經濟結構健康增長是長期可持續的。

第三,中國競爭力持續提升,從現實中已經可以看到諸多印證:

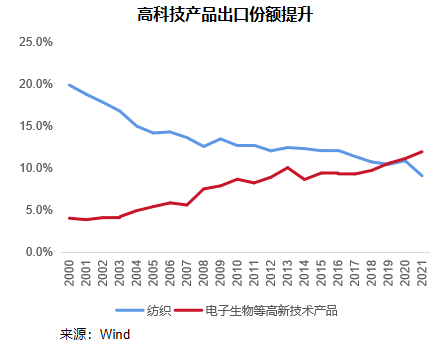

一方面,中國的出口競爭力不斷增強。一是出口產品結構明顯升級,近20年來我國高新技術產品出口占比提升了兩倍,而以紡織品為代表的傳統低附加值產品出口占比降低一半。二是中國在全球價值鏈中的地位也明顯提升,過去我國外貿以附加值偏低、在全球產業鏈分工中地位較低的來料、進料加工貿易為主,2006年占比達48%左右,而2020年該比例已經下降至20%。

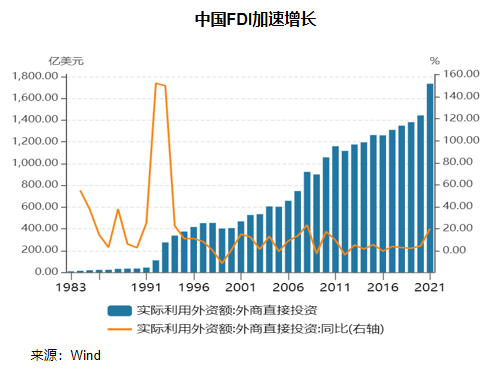

另一方面,人民幣資產正在成為全球的新共識。2021年中國實際利用外資金額FDI為1734.8億美元,繼續創歷史新高,同比2020年增速達20.2%,遠高于2017-2020年3.5%的中樞水平。伴隨著中國經濟質量不斷提升、中國工業體系出口競爭力不斷增強,人民幣資產的國際認可度明顯提升,過去十年人民幣實際有效匯率累計升值幅度接近30%,人民幣國際支付份額擴大10倍以上。國際資本流向也反映出外資對中國的信心增強。

中期:外部不確定性增強,內部穩增長發力,宏觀因子處于黎明前夜

當前市場所面臨的宏觀因子可能正處于最差的臨界點:海外美聯儲緊縮初步落地,同時滯脹風險正在加大;國內經濟基本面尚未顯示出持續改善跡象,意料之外的疫情反復又進一步加大經濟下行壓力,而逆周期政策尚處于發力初期。考慮今年穩增長的重要意義,當下的環境越是不利,意味著后續政策力量將更加積極,最壞的時刻正在過去。

一方面,目前美國通脹已經創40年新高,而刺激政策后繼乏力,海外“滯脹”風險正在加劇。2021/2020年美國財政赤字率高達12.4%/15%(對比疫情前不到5%)。目前美國居民儲蓄率已經回歸疫情前水平,但消費仍舊高于趨勢水平,后續回落壓力較大。2月實際個人消費支出環比降低0.4%,表明40年來最快的通脹上漲速度正在抑制消費者需求。此外,目前美國庫存同比處于高位,從過往庫存周期經驗來看即將進入去庫存階段,對經濟的支撐作用也將趨弱。

另一方面,控通脹已經成為美聯儲當前第一要務,3月份美國首次加息已經落地,5月或將公布縮表計劃,全球低通脹、低利率的時代已經成為過去。

一方面,2022年國內面臨千萬體量應屆畢業生就業壓力,疊加疫情反復、海外地緣風險等因素,穩增長是重要的戰略訴求。從政策表態來看,2021年下半年以來高層會議表態持續轉暖;2021.12.10中央經濟工作會議重提“以經濟建設為中心”的基本路線,基本確認政策周期中的調結構階段結束;2022.3.16金穩會再度重申“積極出臺對市場有利的政策,慎重出臺收縮性政策”,再次確認政策重心轉向“穩增長”。

另一方面,國內穩增長既有意愿、又有空間,財政、貨幣政策組合更加積極有力。2022年政府工作報告將經濟增長目標定在5.5%,高于2021Q4增速,是自2012年以來經濟增幅趨勢性放緩的大背景下首次逆勢向上制定目標,反映高層對穩增長的堅決意志。盡管市場對中國政策空間存在種種疑慮,但目前看,2021年宏觀杠桿率下降6.3%,是1995年以來降幅最大的一年,疊加產能過剩、地方債務、影子銀行、房地產等風險因素得到有效治理,同時中美實際利差仍大,客觀上為穩增長政策發力騰挪出空間。

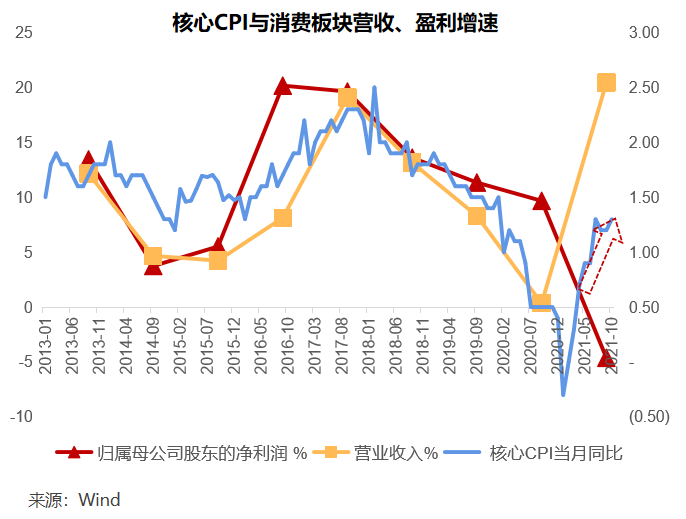

消費作為對經濟增長貢獻最大的板塊,長期需求確定性強。疫情后居民部門留存了大量的超額儲蓄,而當前恢復情況仍低于疫情前,客觀上講消費理應還有較大的潛在恢復空間,將是穩增長的重要抓手。

消費需求復蘇的瓶頸始終在于疫情對消費場景和消費信心的約束,但目前看,居民消費的堵點因素正在逐步打通,當前的困境正在成為未來的拐點因素。

一方面,防疫策略優化路徑已經越發清晰,終將向生產生活影響最小的道路演進。近期修訂的《新型冠狀病毒肺炎診療方案(試行第九版)》進一步優化“動態清零”策略,包括:1)確定更為科學的檢測標準(Ct標準值從40降到了35);2)縮短無癥狀、輕癥感染者的隔離時間(由14天降低到7天)。

此外近期國務院聯防聯控機制選擇8城市作為新冠疫情防控措施優化試點地區,探索有序放開的路徑,同時國內第三針劑疫苗加快推進接種,為防控路徑的優化提供了可能性。

另一方面,當前穩增長政策已經進入集中發力期,政策將沿著“穩增長→保就業→改善收入”的鏈條改善消費意愿,2022Q1央行儲戶調研顯示“更多消費”占比23.7%,同比增長1.4pct,居民消費意愿仍在上行通道中。

此外,供給出清的力量不容忽視,消費盈利彈性巨大。過去十年,諸多傳統消費品制造業、線下服務行業供給大規模出清,行業資本開支規模近幾年大幅下滑,意味著未來的增量供給十分有限。與此同時,上市公司市場份額持續擴大,議價能力不斷提升,在上游漲價的環境下能夠具備較強的成本轉嫁能力。

去年下半年以來,國內消費龍頭普遍提價轉嫁成本的上漲,初步驗證了供給的出清邏輯。供給完成出清后,需求一旦回歸常態,行業景氣將出現明顯加速,盈利增速有望顯著改善。

股市:市場進入價值區域,消費仍值得期待

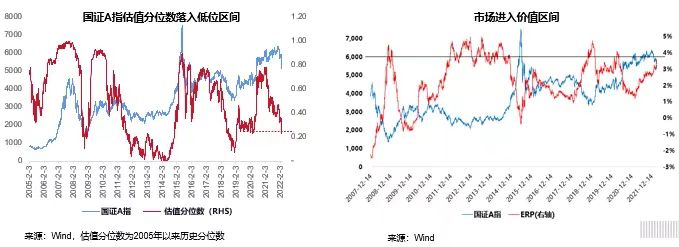

從歷史水平來看,國證A指的最新PE估值(截至2022.4.15)歷史分位數回落至26%的低位(2005年以來),絕對水平處于2020年3月的底部附近,顯示當前市場對長期的盈利預期已經處于歷史上較為悲觀的水平。以國證A指ERP(股票收益率-10年期國債收益率)衡量目前股市的風險補償水平,也已經逼近了歷次市場底部區間的水平,顯示當前市場已經進入到長期價值區域。

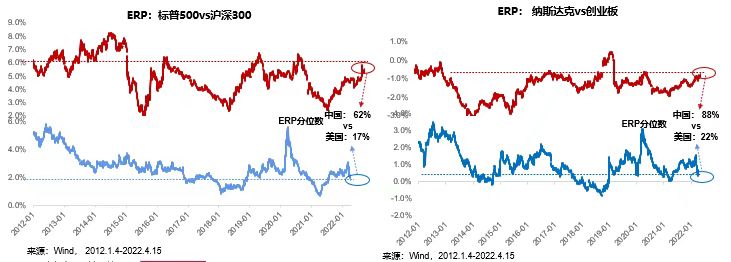

橫向比較來看,中美股市的風險溢價一高一低,A股性價比明顯優于美股。目前滬深300、創業板指的歷史分位數分別處于62%、88%的高位,而標普500、納斯達克ERP分別處于17%、22%的低位。

A股長期盈利能力提升,人民幣資產正在成為全球共識。隨著過剩產能等歷史遺留的風險問題進入化解尾聲,經濟結構優化升級,制造業競爭優勢持續增強,中國企業的盈利能力也在持續增強。

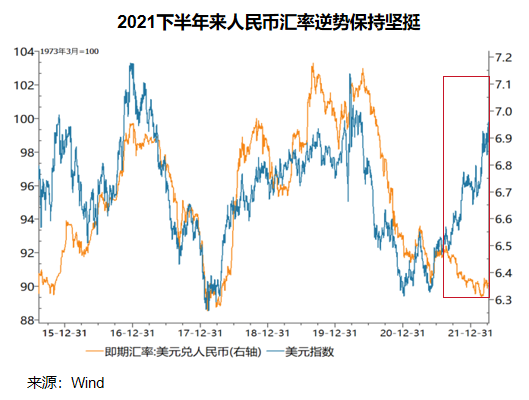

從A股過去10年ROE來看,長期走勢與風險化解進程完全吻合,在2011-2015年產能過剩階段,和2018-2019年去杠桿階段,ROE都呈現下行。而2020年新冠疫情帶來徹底的供給出清后,上市公司ROE水平基本逐季回升,2021年已公布年報的公司整體ROE 9.3%,達到2011年以來的最高水平。因此,在全球范圍內,人民幣資產保持堅挺有長期基本面因素的堅強支持。近期人民幣匯率在美元指數強勢上行的背景下仍舊保持強勢,反映中國資產正在成為全球共識。

中期政策底已現,盈利底將至。當前A股風險溢價的高企,表明投資者信心的低迷,而積極的變化已經出現,轉機正在醞釀之中。3月16日金穩會確認了政策底:會議針對市場所擔憂的具體問題逐一回復,并要求“凡是對資本市場產生重大影響的政策,應事先與金融管理部門協調,保持政策預期的穩定和一致性”,對市場信心帶來立竿見影的提振。

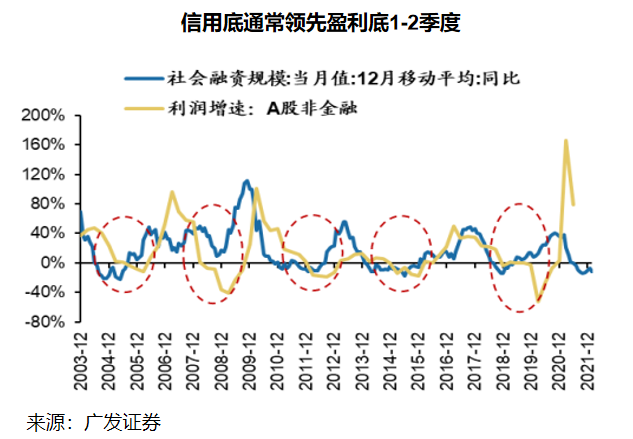

社融已經于2021年底企穩,3月份金融數據再度超預期,確認了社融增速見底回升趨勢。新增企業中長期貸款在房地產投資低迷的背景下達到歷史同期的高水平,驗證穩增長政策加快發力。歷史經驗顯示社融底領先企業盈利底部1-2季度。考慮今年二季度疫情沖擊和基數因素,預計今年上半年將出現盈利底,市場會領先地反映這一變化趨勢。

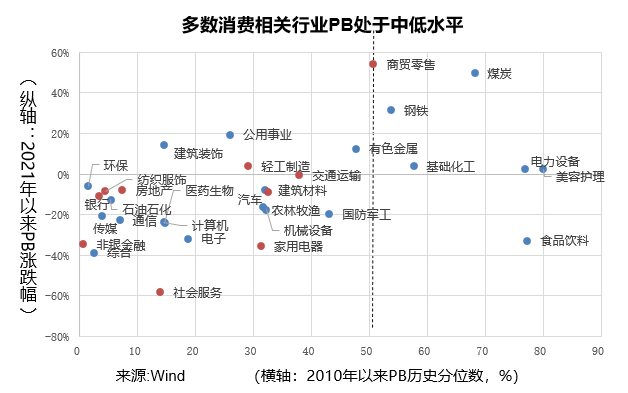

在全球高通脹、美聯儲緊縮周期啟動的背景下,分母端的估值壓力將持續存在,基本面趨于改善的中低估值資產更值得期待。在此基礎上,我們繼續重點關注中低市凈率的消費類資產。經過疫情沖擊下的持續調整,多數消費行業的市凈率水平處于近10年中等偏低水平。“黑天鵝”事件(新冠疫情)的猛烈沖擊下,消費行業的供給出清徹底,資產的遠期盈利能力顯著提升,一旦需求正常化,盈利改善的彈性必定遠超預期。當前偏低的估值水平,反映了市場對消費產業面臨的長期變化,定價仍不充分。隨著需求端改善,資產的重估將迎來加速。

具體方向上,我們重點關注:

① 航空旅游:供給端受疫情壓制,長期新增供給有限,需求端長期還有數倍成長空間,長期來看有望實現量價齊升。

② 醫藥:新一輪醫改重塑行業格局,醫保資源向優質高效、價格合理的領域傾斜,相應的各子行業格局在持續優化,結構性機會不斷涌現。

③ 物流:行業需求升級趨勢明確,長期激烈的競爭驅動低效供給逐漸退出市場,行業頭部供給向品質化差異化方向發展,行業利潤率會迎來回升。

④ 廣告媒體:行業長期成長空間大,頭部企業邊際成本低、容易贏家通吃。需求對經濟趨勢相對敏感,一旦經濟預期改善,企業投放廣告的邊際意愿顯著增強,盈利極具彈性。