.png")

空間和時間的問題在自然科學有極其深刻的意義,例如愛因斯坦的相對論指出時間與空間并非獨立的絕對存在,而是相對的,從而顛覆了牛頓的絕對時空觀念,開辟出了物理學的新天地;在哲學方面,空間和時間是人類認識中的基礎組成部分,例如康德提出空間和時間是先天的直觀形式,我們任何知識在先天里面都包含了時間和空間的成分。

在投資中,空間和時間也是一個最基礎的問題。我們單個標的單次投資操作的過程簡化到極致,就是價格a—(時間t)—價格a’這樣的形式,那么投資收益b=a’-a。a-a’就是一種空間關系,t是時間尺度。投資本身是一種時間與空間轉化的關系。投資的目標,是在t盡量最小化的條件下讓b最大化這樣一個極值問題。

當然,如果投資多個標的,有多次操作,那么就是這個過程的不斷重復,也就是收益率的數列b1、b2、...、bn,最終實現在某個時間區間內的Bn=最大化。不管是散戶還是機構,不管是基本面、技術面還是什么流派,只要是參與市場的理性人,其目的都是如此,沒有例外。

具體到股票而言,股票是股份制公司所有權的一部分的憑證,因而股票的價格a與股票背后的公司的實際經營情況具有一定程度的相關性,我們用數學里面映射的定義還可以得到如下公式:a=f(A)。那么可以得到b=f(A’)-f(A)。

除了企業實際經營情況外,還會有其他的影響因素,例如交易資金的影響(假設為B),各種外部環境(包括但不限于宏觀環境、產業政策、新聞報道等)導致投資者對于企業經營情況預期的變化(假設為C)等等,我們可以得到其他映射,如a=f(B),a=f(C)等,或者是幾種因素的疊加。

在以上分析中隱含著關于空間與時間的矛盾。股價a在交易時間內變動,最小變動的時間單位與單筆交易有關;企業的實際經營變化的時間單位卻沒有這么短。這樣的矛盾的原因是:股價變動時間尺度越短,與交易資金或者交易的投資者的預期越相關,當中的偶然因素和不確定因素就越大;股價變動時間尺度越長,就越接近企業實際經營情況。

因此,我們可以認為,投資的持有時間越長,回報就越接近企業經營帶來的價值變動,這是中長期投資者的收益的來源。持有時間越短,偶然因素和不確定因素越大,也就是投資的勝率就相對越小。

如果把每一次投資看成獨立重復實驗,那么從累積的角度來說,只有中長期尺度基于企業價值的投資才是勝率最高的。如果再考慮資金容量,對于管理資金金額較大的機構而言,選擇中長期尺度的價值投資也是必然選擇。這也是目前市場上能夠長期為投資者帶來穩定回報的機構多為價值投資的原因。

從另外一個角度而言,短期因為一些沖擊性的事件,造成股價與企業價值的偏離,帶來的額外空間是超額收益的來源。

對于當下的市場而言,俄烏沖突和疫情的短期沖擊以及市場情緒帶來的對股價的沖擊性因素,已經體現得淋漓盡致了。

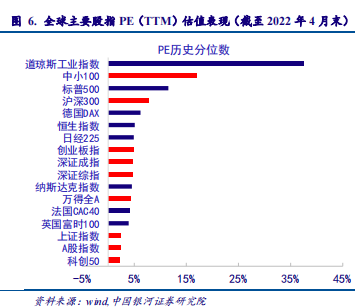

我們用最簡單的指標,例如2019年以來的萬得全A指數的PE(TTM)以及PB兩種估值都處于較低的歷史分位,即使拿全球主要指數的PE(TTM)的歷史分位數來比較,A股指數也都處在相對較低的位置。從這個角度來說,對于當下的市場,是不是可以應該秉持更為樂觀的心態,并從中尋找超額收益的來源呢?