整體看,影響市場筑底反轉的主要因素集中在國內,包括國內疫情變化、復產復工進程和信用擴張節奏等。目前來看,這幾點對股市情緒的影響都出現了較為積極的變化,仍需密切關注變化。

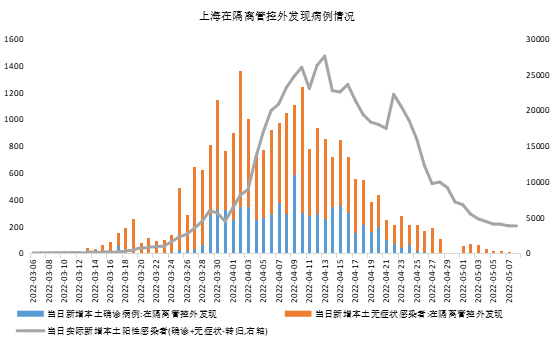

首先,上海疫情社會面于近期清零的概率不斷提高,其他省市疫情基本處于可控范圍內,疫情對經濟的影響在不斷減弱。截至5月8日,上海管控區外新增新冠感染者數量下降至9名,全國單日新增新冠感染者數量。同時,全國多地啟動常態化核酸,要求市民進行定期核酸、進入公共場所均需出示核酸證明,有助于控制疫情進一步擴散。

資料來源:公開資料收集,單位:人

第二,復產復工也在積極推進。5月5日,國常會指出“抓緊把已確定的退稅減稅降費、緩繳社保費、物流保通保暢、推動企業復工達產等政策舉措落實到位”。

截至5月5日,上海全市1800多家重點企業復工率超過70%,首批660多家重點企業復工率超過90%。此外,全國高速公路臨時關閉關停的收費站和服務區已經全部重啟,物流保通保暢的效果正在顯現。

第三,雖然近期受疫情影響寬信用節奏被打亂,但信用擴張的整體方向不變,仍在持續進行中。目前市場詬病融資結構偏差,但其中也存在不少的積極變化,極端否定態度可能并不可取。

以企業中長期貸款為例,在2021年同期月度投放量強勢增長導致基數偏高的背景下,今年一季度的企業中長期新增規模并不差,3月新增企業中長期貸款額為近5年以來最高值。雖然局部疫情對企業融資活動、資金運轉有一定負面影響,疊加季節性回落,4月金融數據可能相對偏弱,但宏觀政策正在積極調整應對,拉長時間看信用層面的擴張有望持續。

我們認為,當高頻數據對國內經濟回暖形成驗證后,市場信心將出現較大修復,有望迎來股市向上的中期拐點。

如何看待美國通脹困局?

2021年9月開始,美國CPI連續數月維持在5%以上的高位,通脹成為了2021年12月以來美聯儲加速緊縮的最重要原因。由于此次貨幣緊縮落后于通脹曲線,美聯儲正在采取鷹派表述進行對通脹預期的打壓,但是實質緊縮行為可能不如目前市場預期的那樣。

美聯儲5月加息落地、6月開始的縮表節奏明確,議息會議后的發布會上鮑威爾并未出現超預期的鷹派表態,疊加目前市場的緊縮預期也較為極致,后續美聯儲貨幣政策實質緊縮再超預期的可能性正在下降。

目前來看,雖然8.5%的同比增速基本可以確定是在頂部區域,但從環比的角度來看美國通脹上行壓力似乎尚未出現明顯的緩解。

一方面,此輪美國通脹的重要成因在于供給受限,供給沖擊帶來漲價動力能否消退尚未可知。目前美國制造業產出PMI持續下滑,庫銷比也處于低位,表明美國國內緊供應的問題依舊存在。

同時,俄烏沖突長期化的概率較高,對國際原油價格和全球供應鏈穩定的沖擊或持續存在,疊加美聯儲調整貨幣政策對供給端的影響微乎其微,美國商品端的通脹壓力依舊不小。

另一方面,勞動力錯配依舊存在,工資-物價螺旋上漲似乎還未看到盡頭。雖然鮑威爾表示并沒有觀測到工資-物價螺旋式上升的明顯壓力,但薪資上漲是持續發生的,螺旋上升也是市場持續關注的。4月非農時薪環比0.3%,前值上修為0.5%,4月非農時薪同比5.5%,勞動力薪資上漲壓力短期暫未緩解。

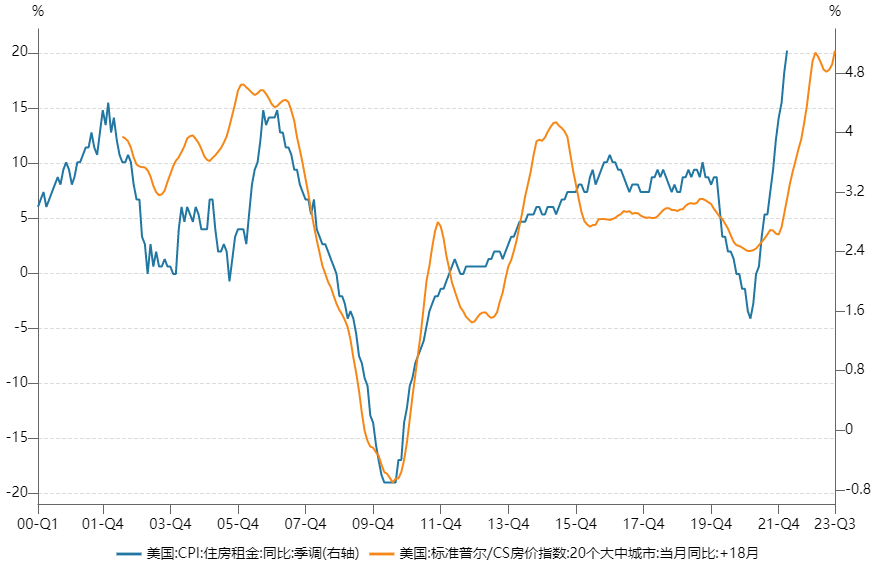

此外,房租在美國核心通脹中占比接近1/3,租金持續上漲也在持續推動美國通脹水平。歷史上看房價上漲領先租金1.5年左右,雖然近期房貸利率上行壓制購房需求,但租金在未來一段時間內大概率將繼續保持較快增速。

資料來源:Wind