.png "曹(灰版).png")

在前面《投資的空間與時間》一文中,我們從投資的空間和時間的矛盾簡單分析了中長期尺度價值投資的必然性,同時也提到了在此基礎上尋求超額收益是投資者的動力,本文我們進一步進行較為深入的探討。

從中長期的時間尺度來說,我們的投資收益一般有三個來源:(1)分紅回購;(2)企業利潤增長;(3)估值變化。

對此,“指數基金之父”約翰·博格提出了博格公式:長期收益率R=期初股息率D/P+盈利增長率g+市盈率變化P/E。

拆解來看,從一個較長投資周期來說,期初股息率幾乎可以忽略不計,因此我們通常都是從盈利變化和估值變化兩個角度對某一階段的股價作出解釋。例如我們可能認為某一階段股票主要是漲業績,在另一階段則是漲估值;在某些階段可能是估值和業績雙升,也就是所謂的“戴維斯雙擊”,某些階段可能是雙降,那時候會有非常可怕的回撤。

然而,盈利增長率和市盈率兩者本身既具備一定的相關關系(例如盈利增長率高的股票通常也會高估值),又存在獨立性(有時候市盈率的波動與盈利增長率并不明顯相關)。既然這兩個變量并非完全獨立,那么簡單的將長期收益率劃分為盈利和估值兩個部分似乎有一些不合理性。因此我們需要重新考察兩者的關系問題。

另一方面,對于持股周期越長,年化投資回報率會接近公司的ROE水平的這個普遍的共識也應該要合理地解釋。

解決以上問題的關鍵在于產業周期,下面我們將以一般制造業的產業周期為分析的起點,為獲取超額收益的策略分析提供一個合理的分析視角。

來源:書籍《領袖的生命周期》

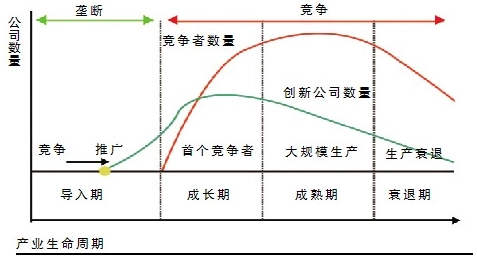

一般來說,每個產業通常都會經歷如下四個階段,導入期、成長期、成熟期、衰退期。在不同的周期階段,企業的盈利表現不同,適用的估值方法也不同。

導入期

由于企業產銷規模較小,尚沒有達到規模化運營的狀態,成本和各項費用較高,盈利能力較差,甚至可能階段性處于虧損或微利狀態。此時企業的收入可能出現較大幅度增長,但是由于產品和市場均不成熟,波動比較大,盈利情況不穩定。

從估值方法來說,PE估值并不適用,此時通常用PS估值。但PS估值的范圍波動很大,實際上可能是投資者出于對行業未來前景的樂觀考慮,按照未來若干年之后的規模化經營情況下的市場容量、市場份額而能夠獲得的盈利的現金流情況折現回來去計算市值。

2018年前的某些半導體設備公司、2019年前的新能源整車公司曾出現過這樣的投資機會。

成長期

產品滲透率逐漸提升,一方面,產品滲透率進入“S”型曲線的加速段,市場迅速擴容,雖然競爭者增加,但是市場蛋糕足夠大,因此收入進入快速增長,甚至增速提升;另一方面,規模效應體現,單位產品的折舊攤銷等各項成本開始下降,意味著盈利能力提升。

公司的盈利出現快速增長,而且增速不斷提升。市場開始從PS估值切換到PE估值,但是按照慣性思維,認為這種增速抬升的局面可以持續,從而給出越來越高的預期盈利增長率,但當預期盈利增長率超過實際盈利增長率的時候,就是所謂的“業績和估值雙提升”的“戴維斯雙擊”的階段。

2001-2010年的傳統汽車行業、2019年后的新能源汽車產業鏈曾出現過這樣的投資機會。

成熟期

一方面,產品滲透率度過“S”型曲線最快的加速段,意味著市場擴容速度開始變慢;另一方面,不斷擴容的市場和較高的盈利能力推動新競爭者源源不斷進入,新老競爭者爭相擴產,競爭情況惡化。在兩方面的互相作用下,收入增長預期不斷下調,盈利能力也因為競爭出現惡化,盈利能力開始大幅波動。

這個時候,企業的實際盈利增長率不斷低于市場原本預期的盈利增長率,下調的業績帶來了PE的被動提高,而進一步的盈利低預期導致市場仍要將PE下調,從而形成了“業績和估值雙下降”的“反向戴維斯雙擊”階段。

如果普遍下調的預期使得市場對于該行業的PE降到了某一較低水平,而行業內的頭部公司依靠自己的較強的競爭優勢搶占市場、提升份額,同時仍然能夠保有穩定的盈利能力。在這樣的矛盾中,頭部公司會階段性的用盈利增長證明自己,從而使得市場重新上調PE,進而帶來“盈利和業績雙提升”的“戴維斯雙擊”階段。

2011-2015年的自主品牌汽車、2015-2019年的部分頭部建材公司、2010-2018年的部分家電頭部公司曾出現過這樣的投資機會。

衰退期

產品的滲透率已經達到較高水平,市場容量幾乎不再擴容,甚至可能開始萎縮。競爭格局越來越走向集中,階段性的競爭帶來行業的盈利惡化。頭部的競爭不會以永遠互相傷害為代價,到了某階段,頭部開始走向協同,掌握了一定時期的產業鏈定價權,又會有盈利能力非常好的時期。

在行業盈利惡化階段已經無法用PE而必須用PB估值;在行業的盈利好的階段,可以用PE估值,但是市場很難給高PE。

當企業從惡性競爭走向協同從而業績出現巨大的拐點的時候,同樣會有“盈利和估值雙提升”的戴維斯雙擊(這個時候的估值提升是從PB向PE切換)。

“供給側改革”后的某些上游行業曾出現過這樣的機會。

我們由此可分析出,四個不同產業周期階段獲取超額收益的幾種策略:

(1)處于導入期,未來成長空間大而確定,雖然短期PE估值較高,如果按照未來若干年之后的規模化經營情況下的市場容量、市場份額而計算獲得的盈利的現金流情況折現回來去計算市值還有較大空間;

(2)處于成長期,隨著滲透率提升,市場擴容和規模效應帶來盈利能力能夠超預期增長;

(3)處于成熟期,市場處于對于行業低增長預期的定價低于頭部企業實際成長能力;

(4)處于衰退期,市場對于其定價權帶來的高盈利能力預期不足。

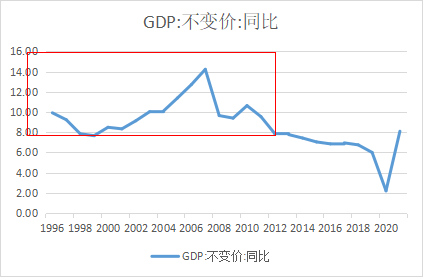

就我國宏觀經濟的特點而言,我們可以粗略的認為:多數行業的產業周期在2012年以前仍然處于成長期,但是2012年后先后進入成熟期。

來源:Wind

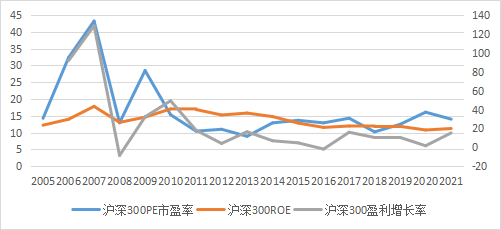

以滬深300指數為例,盈利增長從快速增長走向穩定增長,ROE趨于穩定,市盈率也逐漸穩定。

來源:Wind

由于PE的波動范圍縮窄,變動較小,如果按照博格公式,長期收益率應當逐漸向盈利增長率靠近。

我們引入另外一個視角,既然市盈率逐漸趨于穩定,我們考察一個企業內生增長給投資者帶來收益的能力。如果不考慮外延并購,企業內生增長收益率的公式如下:

內生長期收益率R=初始收益率*分紅率F+再投資收益率*(1-分紅率F)

那么有如下幾種情況:

1,對于一個不分紅的公司(F=0),長期的持股收益就等于再投資收益率,也就是ROE。

2,如果分紅不再投資,每年留存的凈資產是上一年的(1+ROE*(1-F)倍),年化收益率R’=ROE*(1-F),如果再加上股息率G,那么年化收益率略高于R’但小于ROE。

3,如果分紅用于再投資,除了獲得分紅的年化收益率ROE*(1-F),還獲得了股息率G的收益再投資,此時的收益率R''=ROE*(1-F)+G=ROE*(1-F+F/PB)。考慮到一般公司的PB通常大于1,R''也不會超過ROE。

綜合來看,一個企業內生增長的長期收益率接近其凈資產收益率ROE。

從上面滬深300的圖也可以看出來,滬深300的PE市盈率逐漸向ROE靠近。

綜合上述分析,對于未來想要獲取長期超額收益的策略,我們可以做如下思考:

(1)ROE是長期超額收益之源:

由于經濟特點,中國眾多的行業進入成熟期,基于長期ROE視角的中長期價值投資將越來越成為市場較為青睞的投資策略。選擇能夠較長時間保持穩定的ROE水平的公司重倉和長期持有,有希望獲得接近該公司ROE年化收益的回報;

(2)深挖四個產業階段可以增厚超額收益:

要想獲取前述基礎上更好的收益率,需要挖掘導入期、成長期的產業,以及成熟期但定價不足、衰退期但有階段性高利潤的企業,以此來增厚超額收益。

例如導入期的燃料電池、智能汽車等產業;成長期的新能源產業鏈、高端裝備制造、醫美等產業;成熟期的某些競爭格局已經走向集中、頭部出現協同的行業等;衰退期的上游資源品等企業的機會。

這樣,基于產業周期視角的投資策略思考讓我們能夠找到一個相對勝率高的投資方向。當然實際的投資組合還應當結合宏觀的經濟周期階段、微觀的公司治理能力以及不同的市場估值水平,動態的對倉位、標的和持股比例做合適的配置,從而獲取長期的超額收益。