5月份以來,成長風格保持相對強勢,其中科創板表現也十分亮眼。5月5日至6月2日,科創50指數上漲14%,漲幅明顯高于萬得全A(6.7%)。科創板的相對強勢喚醒了市場關于2012年末創業板在市場企穩后率先突圍的記憶,那么今年的科創板與2012年末創業板有哪些異同呢?

首先,拋開所處時點來看,科創板和創業板最大的相似點在于定位相同,都是契合時代特征、順應經濟發展方向的板塊。

創業板設立時便定位服務“兩高六新”企業,即成長性高、科技含量高、新經濟、新服務、新農業、新材料、新能源、新商業模式的中小型企業。科創板定位“面向世界科技前沿、面向經濟主戰場、面向國家重大需求”,聚焦電子、電氣設備、機械設備、計算機等“硬科技”行業。

第二,從宏觀環境來看,今年和2012年有相似但也存在不同。2012年末和現在都處于經濟探底后回升的階段,貨幣政策基調都偏寬松,市場中也存在著寬松預期。不同在于,2012年美國貨幣政策仍處于寬松周期中,而今年美聯儲開啟加息、縮表節奏較快的緊縮周期,股市估值端的壓力相比2012年可能更大。

第三,雖然中短期來看,政策重心在于“穩增長”,但中長期政策仍聚焦國內經濟轉型。將時間稍微拉長來看,中長期政策也在支持這些科技行業。2013年初國務院通過了《國家重大科技基礎設施建設中長期規劃(2012-2030年)》,科技行業的政策支持力度在不斷加大。

2021年12月中央經濟工作會議指出“科技政策要扎實落地”,2022年3月政府工作報告中提出要“深入實施創新驅動發展戰略”,2022年5月政協召開“推動數字經濟持續健康發展”專題協商會。

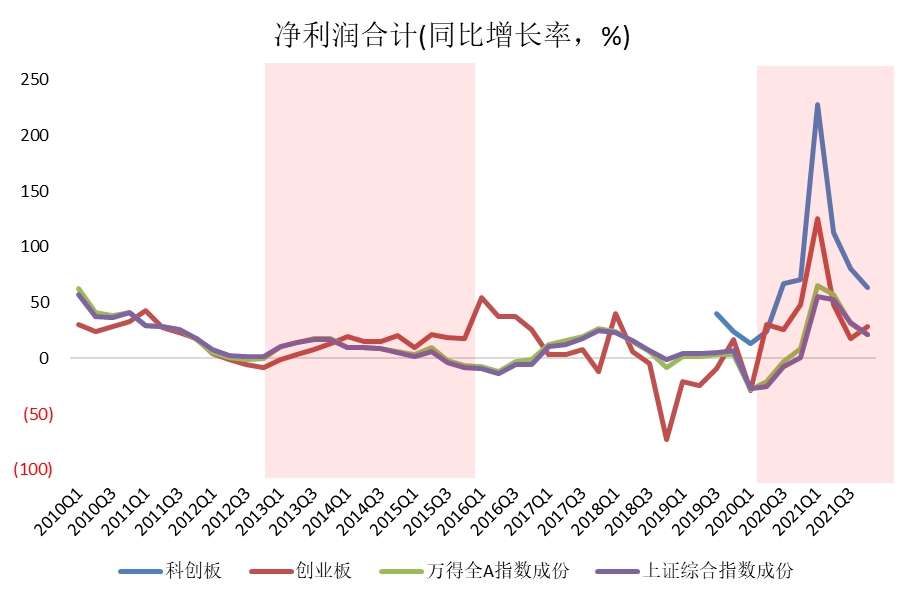

第四,從微觀角度來看,科創板和創業板業績增速較其他板塊均有較明顯優勢。2013年至2015年在經濟轉型、戰略新興產業和“互聯網+”的大背景下,創業板業績逐步回升后明顯跑贏市場,走出較為強勢的盈利上行周期。而科創板是目前A股增速最高的板塊。

資料來源:Wind

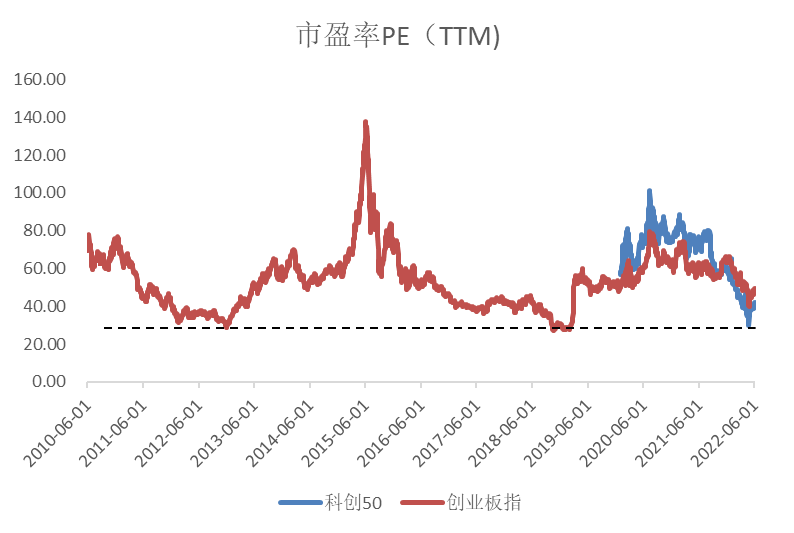

第五,從估值端來看,科創50指數估值水平與2012年創業板類似。

資料來源:Wind

雖然當前時點科創板與2012年創業板有很多的相似之處,但上市條件和交易層面的不同也是科創板是否會復現創業板走勢的重要影響因素。由于科創板企業上市條件相對寬松,對應的上市公司發展潛力可能更大,同時不確定性也越高,因此具體投資機會可能需要更加仔細的甄別。

此外,2012年之后創業板行情的演繹也有外延并購在背后助推,為后續商譽暴雷積攢了風險。

“歷史會重演,但不會簡單重復”。科創板能否復現2013年-2015年創業板的輝煌可能還需要進一步觀察后續的宏觀環境和企業盈利狀況。