_7AUa6t.png)

疫情第三年,國內消費的“報復式反彈”遲遲沒有到來,混沌時刻的悲觀論調似乎特別容易引起共情。正如2018-2019年時消費降級論甚囂塵上,今年在海外大滯脹、美聯儲緊縮、國內疫情反復、經濟復蘇青黃不接的復雜背景下,消費者信心都進一步降至歷史底部,日本當年“資產負債表不想奮斗”的歷史也在成為不少投資者心中的隱憂。

但正如世上沒有兩片完全相同的樹葉,目前談論中國消費陷入日本式低迷還為時尚早:

從長期驅動來看,目前中國居民并未經歷資產負債表坍塌,同時國內產業持續升級,經濟增長動能仍然較強,國民收入有較大增長空間,消費擴張有扎實的物質基礎。

中期來看,今年以來消費持續低迷的原因,一方面在于疫情限制了消費場景和商品供應,另一方面在于經濟疲軟背景下的居民收入降速、股市樓市資產價格疲軟。但往后看,隨著國內穩增長的力度加大、防疫體系持續完善,消費信心的壓制因素將在經濟復蘇的進程中逐一解鎖。

一、 回顧:日本消費為何持續低迷?

自90年代以來,日本消費總量基本見頂,居民消費傾向也從追求品牌、個性降級為追求樸素(所謂的“第四消費社會”),本質上是由資產泡沫破裂引發的一系列負反饋。

1985年美國為緩解貿易失衡促成《廣場協議》,此后日元快速升值,使得日本制造型企業的產品在海外銷量驟減。而國內消納能力有限,企業基本面每況愈下,只能寄希望在投資上彌補公司的業績下滑。在寬松的信貸條件支持下,日本中產、海外資本陸續跟進,地產和金融泡沫快速膨脹。從1985年到1990年,日經225指數最高上漲228%,東京房價指數累計上漲157%。直到1990年,日本央行快速將貼現率由 2.5%連續提升至6%,試圖對過熱的經濟降溫,資產價格泡沫崩塌由此開始。

泡沫破裂的記憶是日本失去加杠桿意愿的根源,由此形成所謂的“資產負債表衰退”。一是任何刺激政策都難以激起企業的投資意愿,產業升級動力不足,日本經濟增長中樞明顯下臺階(1995年后經濟增速基本在0上下低速徘徊);二是泡沫破裂后日本國民資產負債表本已嚴重受損,而家庭收入停止增長、失業率大幅提高,未來的收入持續用于還債而非消費或是投資,由此,在90年代之后日本消費幾乎停止增長。

總結起來看,日本消費的長期低迷與經濟增長停滯同步,經濟增長、收入水平和消費水平這三者是高度相關的。經濟增長的停滯,對內表現為去杠桿導致居民消費和投資意愿下行,對外表現為產業升級動力不足導致外需乏力(90年代后外貿差額持續下行)。

圖1:日本消費與資產泡沫同步見頂

來源:Wind

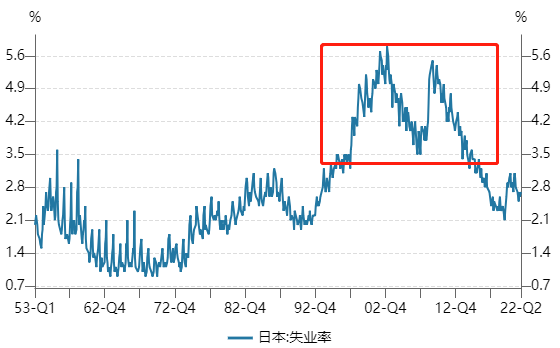

圖2:90年代后日本失業率中樞大幅抬升

來源:wind

圖3:中日貿易差額

01

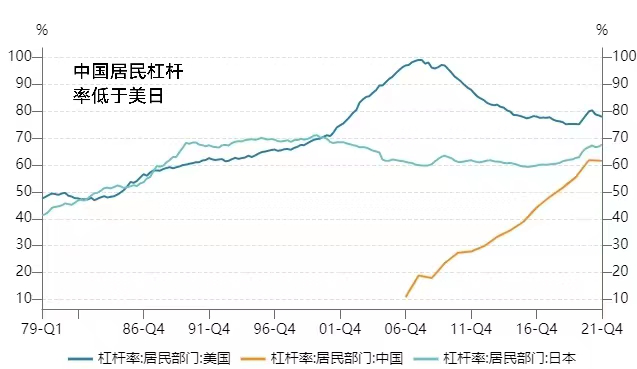

從存量資產來看,中國居民資產負債表相比日本仍然非常穩健。

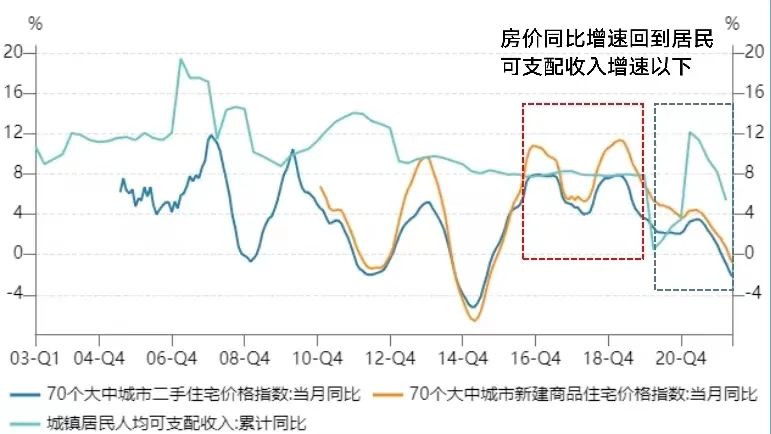

房地產作為居民資產組合中占比最大的部分,盡管過去十幾年房價漲幅較大,但近5年已顯著放緩,風險在持續化解。

一是隨著2017年以來房地產調控機制不斷完善,央行也已建立了一套比較完善的房地產金融審慎管理制度,有效抑制了房地產泡沫化的趨勢。目前70城房價指數同比增速已經顯著低于居民可支配收入增速(對比2016-2017年房價增速顯著高于居民可支配收入增速,房價收入比企穩回落可類比市場估值下降)。

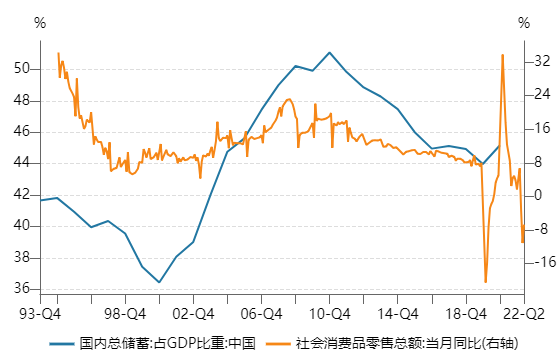

二是我國居民杠桿率(2021年61.6%)處于全球中等水平,也顯著低于美、日泡沫危機時期的水平。除此之外,以Wind全A為代表的股票資產價格、儲蓄率中樞同樣也是提升的,消費擴張有更扎實的物質基礎。

圖4:中國居民資產負債表維持穩健

來源:Wind,截至2021Q4

圖5:疫后儲蓄上升為消費增長提供了客觀基礎

來源:wind

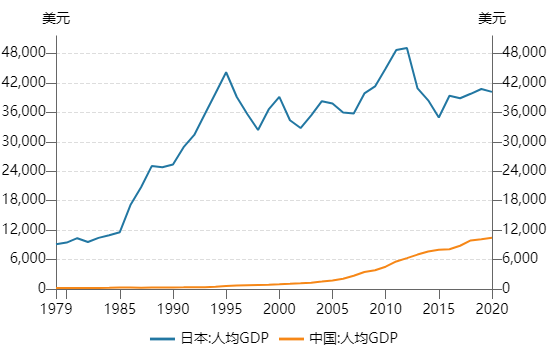

盡管中國和當年的日本一樣面臨老齡化的問題,但龐大的人才基數所帶來的工程師紅利,將在未來20年繼續有力支撐中國產業升級。以歷年本專科畢業人數粗略估算我國大學生勞動者人數,2000年、2010年、2020年分別為0.12億、0.46億、1.16億,其中近一半為理工科畢業生;預計至2030年能夠達到近2億,到2050年預計近3億。工程師紅利將驅動先進制造業、現代服務業等高附加值產業在經濟中占比逐步提升,內生性增長的長期動能也會不斷增強。日本是在人均GDP到4萬美元后陷入停滯,中國目前剛剛邁過1萬美元。從2035年翻番的目標倒推,GDP未來15年年均復合增長率大致在4.7%左右,國民收入仍在長期增長的趨勢上。

圖6:中日可支配收入對比

來源:Wind

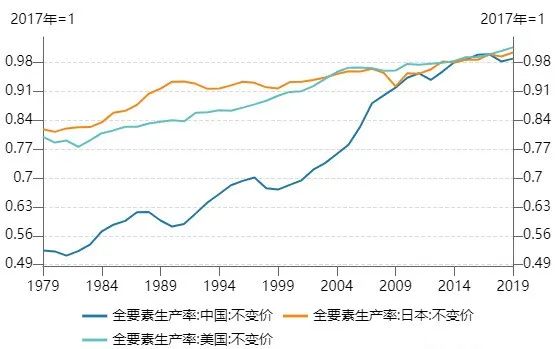

資產負債表衰退是目前用來解釋日本經濟長期停滯的主流理論,但很多國家都有過股市、房市崩潰的情形,為什么日本卻長期停滯?從微觀角度看,一個人有多高的生產率就值得多高的收入,就能負擔得起多高的消費,在不考慮人口因素的情況下生產率是決定長期經濟前景的核心因素。回顧來看,日本的全要素勞動生產率在90年代后確實基本停滯,這與日本產業升級不力相對應,從而表現為出口市場上的節節敗退。因而,如果一個國家的產業競爭力不斷加強,勞動生產率持續提升,很難想象這個國家的經濟和消費會停滯不前。

圖7:中國全要素生產率維持增長趨勢

來源:Wind

三、中期展望:國內消費如何走出困境?

今年以來中國消費低迷,核心是疫情擾動的負反饋(消費場景缺失、居民信心不足),中期趨勢則大概率隨著經濟周期的上行而修復。

短期來看疫情的約束仍然存在,但已經相比4、5月份明顯改善。截至6.18受疫情影響的城市GDP占比30%左右,基本回到年初水平。從有交通數據的城市來看,自4月底大城市建立起常態化核酸檢測機制之后,除北京、上海外其余城市內部交通基本都已經恢復正常運轉。但供應鏈仍未完全恢復,截至6.19整車貨運流量指數、快遞分撥中心吞吐量同比-22%、-27%,會在一定程度上通過供應鏈影響消費品的供給能力。

圖8:受疫情影響的經濟比重回到年初水平

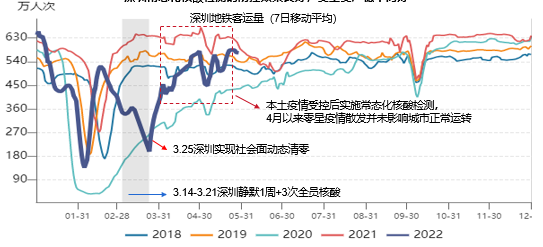

圖9:深圳常態化核酸檢測的防控效果良好

中期來看,隨著穩增長政策加快落地落實,經濟從企穩到復蘇是可以預見的,消費信心也將隨著數據的一一兌現而逐漸回歸。

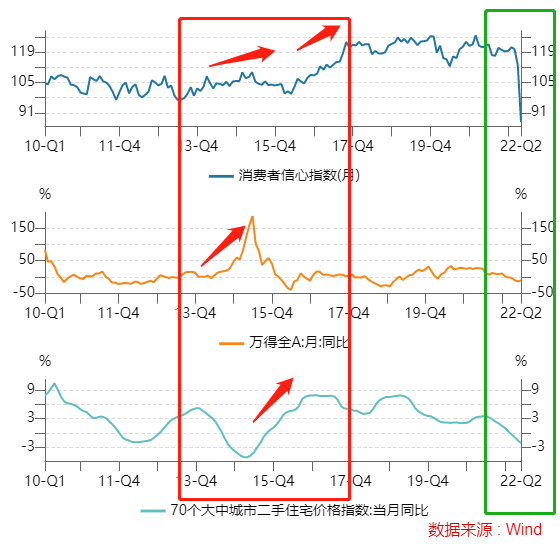

從過去20年的情況來看消費者信心主要受到三股力量驅動(圖10):2011年以前經濟高速增長的時代,消費者信心主要由收入增長驅動;2011-2015年,收入增速放緩,股市的財富效應成為消費信心的驅動;2016-2017年,供給出清后的小型復蘇帶動居民可支配收入回升,疊加房價上漲,居民消費信心大幅提振;2020年新冠疫情初次爆發后消費者信心曾出現大幅下滑,但在全球經濟共振復蘇和股市大漲的驅動下很快就回到高位。

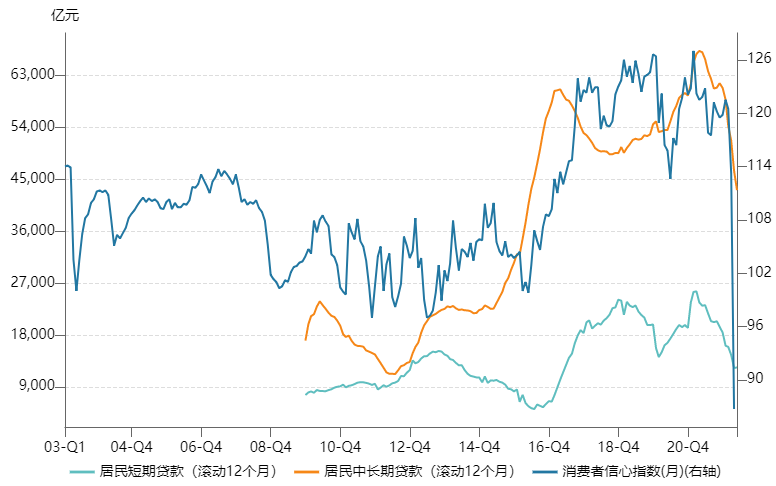

進入2021年下半年后消費持續低迷,主要原因在于隨著國內寬松政策回歸正常化,調結構成為政策重心。失業率上行、居民可支配收入增速放緩、股市樓市疲軟三重壓力疊加之下,消費者信心持續回落,因而加杠桿意愿降低,對應居民中長貸和短期貸款自2021年Q2以來持續回落(圖11)。此外,疫情從過去的脈沖式變成了持續的零星反復,居民收入預期受損,使得消費者信心進一步加速跌至有數據以來最低水平。

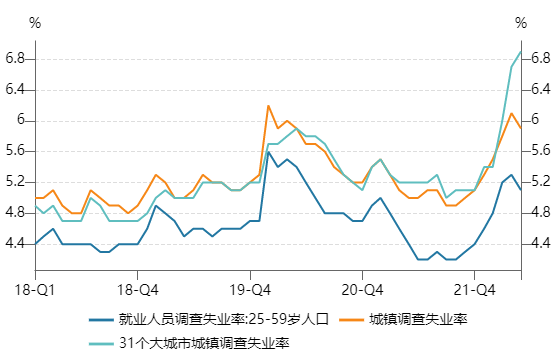

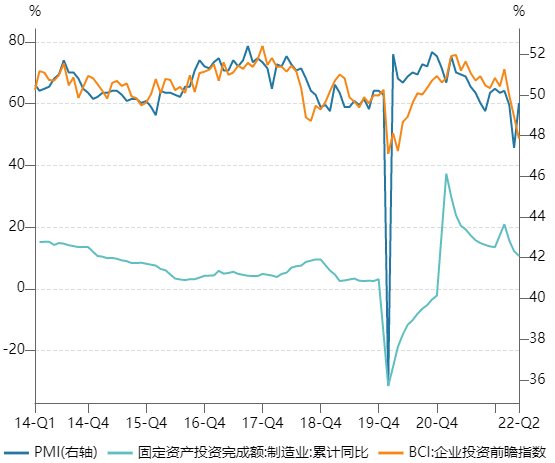

從最新的5月份數據來看,盡管消費依舊低迷,但隨著國內穩增長的力度加大和疫情沖擊減小,積極的現象已經出現。一是目前25-49歲的主力消費人口失業率已經有所改善(圖12)。二是從過去的經驗來看PMI同步或略領先于BCI投資前瞻指數和制造業投資,目前PMI已經率先出現向上拐點(圖13),疊加穩增長政策加快落實,國內經濟將逐步修復,企業投資擴張的信心修復是可以期待的,最終將傳導至居民的收入預期改善。

圖10:消費者信心指數與資產價格

來源:Wind

圖11:2021下半年以來消費者信心回落伴隨著居民加杠桿意愿回落

圖12:25-59歲主力消費群體失業率回落

圖13:PMI領先回升

持續三年的疫情對消費的沖擊史無前例,消費信心的恢復會更加緩慢,但據此就斷定走上日本之路,未免為時尚早,不管從哪個角度來看,中國的經濟和消費都有較大的增長空間。如果你對中國的產業升級充滿信心,也應當對未來的消費充滿信心。