星石深度丨財政赤字貨幣化的盡頭

本期作者

2008年金融危機后,非政府部門的資產負債表遭受較大沖擊,各國政府開啟無限量QE、赤字率無上限等方式來托底經濟,構成實質的財政赤字貨幣化的實踐,并且在相當長一段時間內取得了不錯的效果。

進入2022年,在更加復雜的全球宏觀環境下,財政赤字貨幣化面臨挑戰,通脹高企和本幣貶值成為了制約其持續性的重要因素。財政赤字貨幣化本質上動搖了信用貨幣體系的根基,剝奪了央行的獨立性,長期的結果也必然是本國貨幣信用能力的逐步喪失,表現為對內通脹或者對外貶值。

到目前,財政赤字貨幣化貌似走到一個臨界點,本文將圍繞這一話題展開,分為三個部分:

1、財政赤字貨幣化的實踐:2008年金融危機后政府成為加杠桿的主力部門;

2、財政赤字貨幣化的制約:政府加杠桿到一定程度,會面臨通脹和貶值的制約;

3、投資啟示:政府無底線加杠桿不可持續,我們習慣的低通脹、低利率的模式可能難再回去。

一、 財政赤字貨幣化的實踐

在經典凱恩斯理論中,遭遇流動性陷阱后,僅靠貨幣政策很難刺激有效需求,應當積極發揮財政政策的作用,溫和的通貨膨脹無害且赤字財政有益。隨后,在結合了凱恩斯主義、國家貨幣理論、內生貨幣理論等基礎上,現代貨幣理論(MMT)誕生了。現代貨幣理論的核心討論了財政政策與央行的貨幣政策如何協調運作的問題。與主流經濟學觀點不同的是,現代貨幣理論認為財政是貨幣的源頭,央行的獨立性缺失,財政政策的目標也不是為了維持財政平衡(政府部門財政赤字等于非政府部門的盈余,政府維持財政收支平衡意味著非政府部門難以出現盈余),而是保證充分就業,財政赤字不可怕也不應受到約束。現代貨幣理論賦予了財政無限的權利。

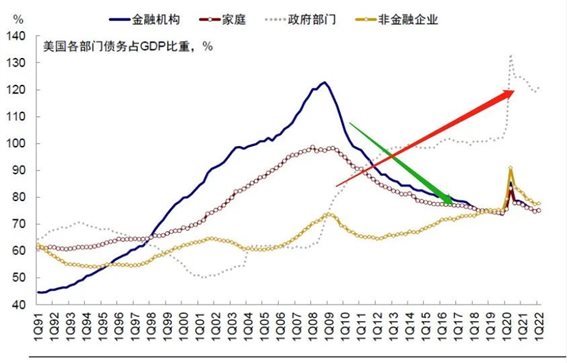

2008年全球金融危機出現后,為了應對嚴重的衰退,各國采用極為寬松的貨幣政策和積極的財政政策應對,各國也逐步從經濟低迷中走出,沒有重蹈日本90年代覆轍。雖然有無限量的QE、零利率乃至負利率、政府杠桿率年年創新高,但過去十年整體呈現出低通脹的局面,財政赤字貨幣化的實踐在過去十多年至少是成功的。以美國為例,2008年后政府杠桿率的提升幅度大于在這之前的三十年,政府加杠桿的速度史無前例。與此同時,居民部門和金融部門的杠桿率在持續下降,貌似在金融危機前積攢的風險在過去十多年都化解掉了,政府成功的承接了杠桿,而政府的抗風險能力明顯強于居民和企業。

現代貨幣理論的“赤字無害論”為赤字貨幣化的合理性奠下基礎,這一理論在過去十多年發揮了明顯的作用,但現實真的如理論般美好嗎?

二、 財政赤字貨幣化的制約

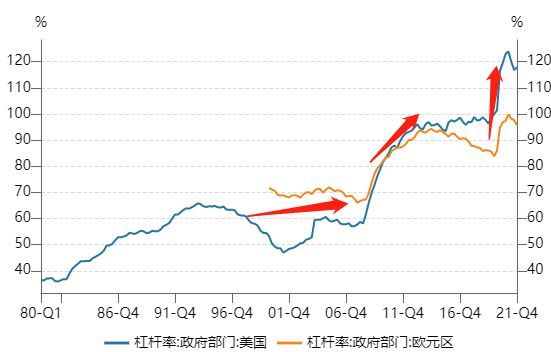

進入2022年,全球宏觀環境更加復雜化,一面是高通脹持續,一面是經濟衰退預期加強,政府一味加杠桿托底經濟的路似乎變得更加艱難。我們分析認為,對內通脹和對外貶值成為制約財政赤字貨幣化持續性的重要原因。

01

日本的“財政赤字貨幣化”:在全球主要經濟體收緊流動性的環境下,還能繼續嗎?

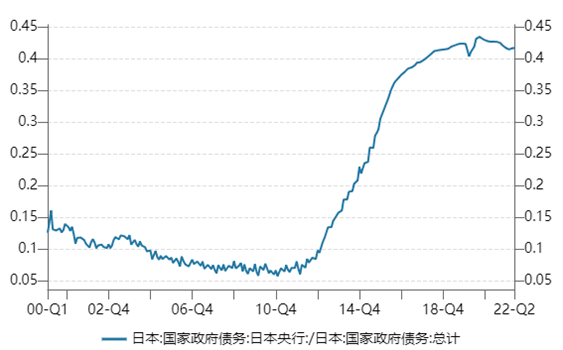

日本被認為是實行“赤字貨幣化”最為徹底的國家。90年代日本房地產泡沫破裂后,日本開始出現財政赤字貨幣化的傾向,開始持續加大財政支出力度,但還是被批評財政政策還不夠積極。近2年日本央行持有的日本國債比例已經上升至40%以上,而2008年-2012年間這一比例僅為6%-8%。

資料來源:Wind

雖然日本以內債為主的債務結構極大的減少了日本國債的違約風險,但我們認為持續的赤字貨幣化仍有制約因素,其中日元貶值是主要制約。貨幣政策的錯位導致的直接后果就是日元出現大幅貶值,這可能是目前制約日本長期寬松的最主要因素。2013年以來日元兌美元貶值約37%,今年年初至7月中旬日元兌美元貶值17%,雖然在現代貨幣理論的框架內,主權信用貨幣發行國不會出現主權債務違約,日本政府債務也以內債為主,但本幣貶值其實就是隱形違約,日元貶值已經成為不可忽視的重要因素。維持幣值穩定和保持赤字貨幣化存在著矛盾。如果堅持購買國債維持低利率水平,日元貶值可能會加速并加劇國內的輸入性通脹;如果放棄持續購買國債,日債收益率上行不僅會增加企業財務負擔,還可能會因為增加日本政府的償債壓力而不利于日本繼續推行擴張性財政政策。

02

美國的“財政赤字貨幣化”:面臨抗通脹和抗衰退的兩難

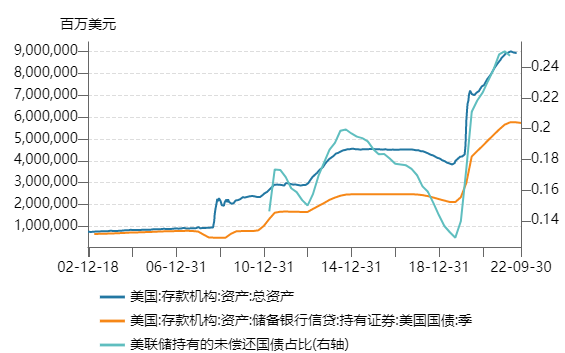

2008年金融危機后美聯儲在2008年11月至2014年10月實施了三輪量化寬松,美聯儲資產負債表由2008年的不足1萬億上升至2014年底的4.5萬億,美聯儲持有的美國國債占比也出現了明顯的上升。2020年疫情后,美國再次采取積極的財政政策,在發行國債的同時采用量化寬松購買國債,美聯儲資產負債表規模上升到9萬億。第一次的大幅擴表使得美國經濟從百年一遇的金融危機中快速走出,但這一次的大幅擴表卻讓美國遭遇40年以來最嚴重的通脹危機。

當下美國各期限利差均呈現倒掛,密歇根大學消費者信心指數也跌至歷史低位,衰退預期不斷增強,按照過往規律,美聯儲的政策導向應該逐步轉向寬松。但另一面,卻是創40年新高的通脹,政策利率的向上調整嚴重落后。美聯儲面臨抗通脹和抗衰退的艱難選擇。從更加長遠的角度來看,即使美元在全球占據獨特的強勢地位,但隨著其他經濟大國的崛起和俄烏沖突催化的國際儲備貨幣多元化,長此以往的赤字貨幣化必將侵蝕美元信用,到那時美元又將靠什么維持其強勢呢?

資料來源:Wind

03

歐元區的“財政赤字貨幣化”:歐元區財政與貨幣政策非對稱的配合制度帶來債務風險

相較于日本和美國,歐元區的情況可能更加復雜,歐洲央行獨立于各國政府,貨幣政策和財政政策配合度低使得歐元區在赤字貨幣化的道路上更加艱難。

2008年金融危機后希臘、意大利等實體經濟較弱的國家依靠增加財政支出和舉債的方式來幫助經濟恢復,但由于缺少貨幣的積極配合,這些國家的國債違約風險上升,這也是歐元區國家歐債危機出現的重要原因。新冠疫情出現后歐洲各國也采用了大規模的財政刺激,部分歐元區成員國政府杠桿率快速上升超過歐債危機前水平。歐央行推出了緊急抗疫購債計劃(PEPP)用于購買成員國的國債,間接對成員國的財政赤字進行貨幣化。

2022年,歐洲通脹高企同樣導致了歐央行貨幣政策轉向,但歐央行面臨的形勢比大多數央行更加艱難。2022年3月歐央行宣布停止PEPP凈資產購買并于7月加息50bp告別負利率時代。但政策利率上行、停止資產購買,疊加經濟下行壓力加大和政府杠桿偏高,引發市場對于歐洲債務風險的進一步擔憂。雖然歐央行對于歐元區內各國分化的風險重視程度已經遠超歐債危機前,表示在2024年底前仍對PEPP中到期的資金進行靈活再投資,并設立“傳導保護工具”TPI,將在“應對無端、無序市場動態”時無限量購買歐元區國家債券,但資本市場的擔憂并未得到明顯緩解,歐元區內10年期國債利差還處于上升通道。總體來看,雖然在歐央行的積極應對下,短期內歐債危機出現的概率在降低,但歐央行目前更像是在走平衡木,需要尋找新的出路走出通脹高企、經濟下行、債務風險增加的困局。

三、 投資啟示

從各個國家的表現來看,財政赤字貨幣化的確在危機期能夠力挽狂瀾,但長此以往后遺癥也是明顯的。財政赤字貨幣化本質上動搖了信用貨幣體系的根基,剝奪了央行的獨立性,所以長期的結果也必然是本國貨幣信用能力的逐步喪失,表現為對內通脹或者對外貶值。就像一個品牌消費品,通過長時間的品質打造建立起來的品牌,在隨后的時間里不是繼續提升自己的品質,而是通過往日品牌的余暉不停收割消費者,那么品牌總有崩塌的時候。放水容易收水難,特別是在民粹主義盛行的當下,財政赤字貨幣化的路很容易走過頭,很難出現現代貨幣理論中的完美閉環。當人們習慣于享受資產泡沫,習慣于躺在家里等著政府免費的午餐,就不會在實業中辛苦耕耘。長此以往,整個社會的運行基礎激勵機制會遭到破壞,對社會的供給結構造成扭曲,對經濟效率帶來沖擊,通脹中樞也必然會抬升,國家競爭力也會下降。

2008年以來,大部分國家都在積極實踐財政赤字貨幣化,居民和企業杠桿都轉移到了政府,吸取教訓后,2008年金融危機時遭遇的風險或許難再現,但這一次的壓力將來到政府這一邊。目前日元歐元的大幅貶值、日債歐債的波動可能是前兆。后續隨著經濟進一步放緩,通脹壓力仍在的情況下,國家在政策取向上如何選擇?這將會是一個非常有難度的問題。長期而言,宏觀經濟理論的發展就是為了解釋經濟現象和解決經濟問題,舊的理論可能會過時,新的理論會出來。困難年年有,但辦法總比困難多,我們應當積極向前看。但無論如何,我們過去習慣的低利率、低通脹模式可能難再回去。

END

風險提示

本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。