星石深度丨美股的下跌是否結束?

本期作者

核心觀點:

1、與金融危機后的歷次市場調整相比,今年上半年的美股回撤幅度已經達到了標準熊市的跌幅,但現在屬于熊市尾聲還是下跌中繼,還取決于未來美國經濟的走勢。

2、當前美國經濟本身要求貨幣政策停止緊縮甚至寬松,但仍在40年高位的通脹要求貨幣政策繼續緊縮,疊加美聯儲抗通脹意志堅決,隨著時間推移,美國避免衰退的難度極大。

3、若美國陷入衰退,美股預計仍有不小跌幅。對A股而言,“政策底”之后美股對A股影響趨弱,A股走勢取決于自身經濟。如果美國發生明顯衰退,那么貨幣政策的外部約束將解除,A股政策力度也將顯著加強,市場風險將完全釋放。

?

一、美股當前的調整屬于什么水平?

今年上半年美國經濟高位回落,美股一度陷入技術性熊市。美聯儲在去年12月FOMC會議上確認貨幣政策轉向緊縮,疊加2月俄烏沖突爆發為高通脹火上澆油,一季度的美股市場在“加速緊縮”的恐慌之下遭遇殺估值。進入二季度,隨著越來越多的經濟指標趨于走弱(PMI從高位回落至50附近、房地產銷售大幅走弱、密歇根消費者信心指數也跌落至有數據以來的歷史低位等),衰退預期發酵再度引發美股下跌。但目前來看美股下跌主要反應的是利率上漲帶來的殺估值,2022年上半年標普500指數跌幅最大達到-23%,其中估值跌幅貢獻-32%。

與金融危機后的歷次市場調整相比,上半年的美股回撤幅度已經偏高,屬于標準熊市幅度。如果經濟的放緩在預期之內,美聯儲緊縮最強的階段過去,市場的下行動力似乎不強,6月份的低點似乎是熊市的結束。但后續經濟和政策的走向會如市場預期發展嗎?

?

二、美國經濟后續走勢:增長與通脹的兩難,衰退可能難以避免

(1)通脹的現實:勞動力緊張、能源壓力不減

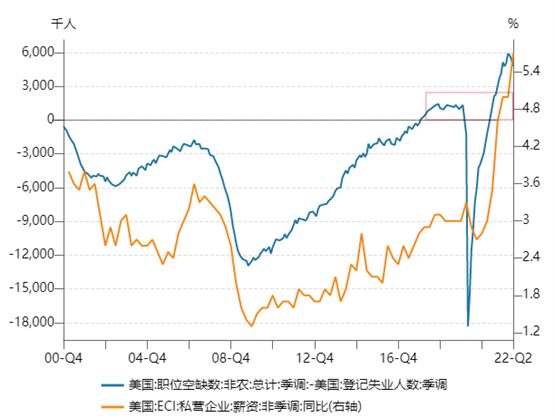

首先,美國的勞動力供給仍處于偏緊狀態。美國當前空缺職位數遠遠多于失業人數(1個失業者對應1.8個職位空缺),這是在2019年之前都沒有出現過的情況,表明勞動力市場極度緊張。與之相應的工資增長也維持強勁,衡量薪資通脹情況的ECI指數同比漲幅創20年新高,意味著核心CPI未來可能仍然具備一定的韌性。

圖:勞動力缺口與企業雇傭成本指數同比創新高

?來源:Wind

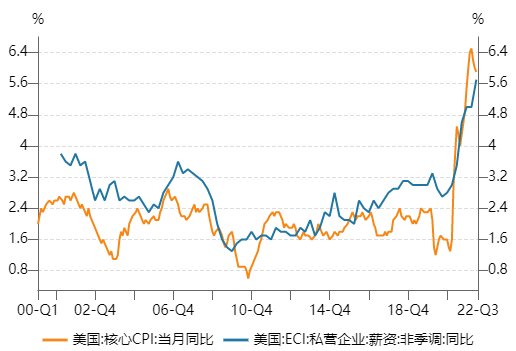

圖:薪資高增長預示核心CPI具備韌性

來源:Wind

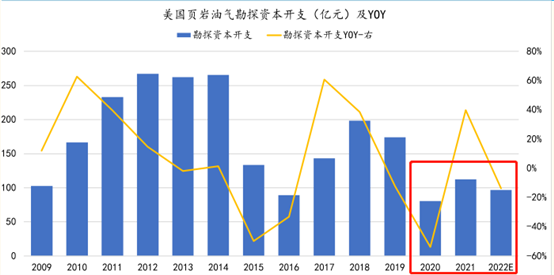

此外,CPI主要的拉動項——能源在中長期仍面臨供給短缺風險,通脹中樞將長期抬升。從主要產油國的情況來看,美國頁巖油氣面臨增產后勁不足的問題。參考國金石化的研究,盡管2022年美國油氣資本開支有所修復(2021、2022年資本開支增速分別同比+19%、+34%),但結構上主要是開發類資本開支的貢獻(2021、2022年同比增速分別+15%、+43%),而勘探資本開支同比增長明顯下滑(2021、2022年分別為+40%、-14%),這種資本開支結構意味著企業在集中火力提升短期產量(比如加速開發消耗庫存井),而在中長期可持續的產能建設方面更加謹慎。同時,目前美國庫存井數量已經下降至2017年水平,而頁巖油存在高衰減的問題(單井油氣產量12個月衰減率高達70%左右),隨著高品位鉆井持續消耗、后續新鉆井的品位持續走低,頁巖油氣也面臨增產后勁不足的問題。其他的主要原油生產國供給能力同樣缺乏彈性。目前OPEC10中原油產量最大的5個國家(沙特、伊拉克、阿聯酋、科威特和尼日利亞,產量占比近90%)過去10年內新投產油田的產量占比僅有4.3%,意味著OPEC的供給同樣主要依賴老油田,而主力生產國沙特在近10年內已無新投產油田。

圖:美股頁巖油勘探類資本開支顯著下滑

?

?

來源:國金證券

總結而言,雖然美國通脹高點可能在近期逐步得到確認,但是通脹的韌性可能強于預期,且年底的通脹仍然不低(即便是美聯儲自己在6月份發布的經濟預期中,年底PCE和 核心PCE預期也是5.2%和4.3%的水平,遠高于貨幣政策目標),這種狀態意味著美聯儲貨幣政策仍然需要在偏緊狀態下維持一段時間。

(2)經濟的現狀:諸多信號預示衰退即將來臨

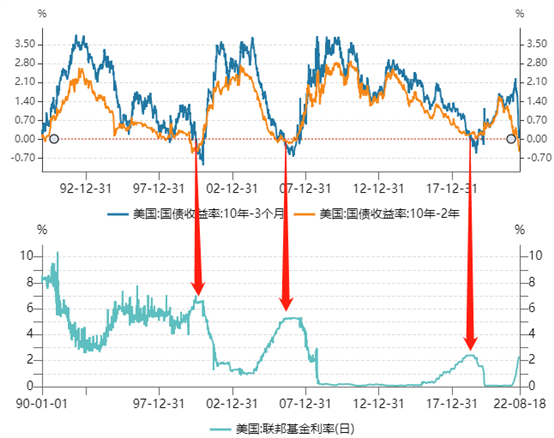

一是具有較強信號意義的10年期-2年期美債利差已經深度倒掛近30bp,?10年期-3個月的美債利差也大幅收窄至+21bp,距離倒掛僅有一步之遙(目前市場預期9月份加息50-75bp)。盡管從歷史經驗來看,期限利差倒掛是衰退的必要條件而非充分條件,但是歷次“真正”倒掛后(10年期-3個月及10年期-2年期均倒掛),美聯儲多數都會停止加息,甚至進入降息周期。

圖:關鍵期限利差倒掛之后聯儲往往停止緊縮

來源:Wind

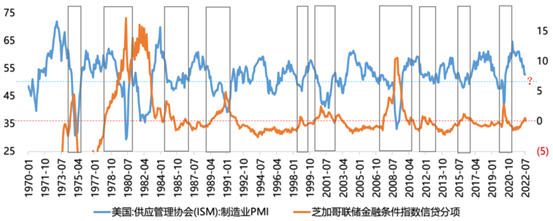

二是隨著緊縮的貨幣政策持續推進,美國實質性衰退的概率也在持續加大。參考中金海外的研究,以芝加哥聯儲金融條件指數度量金融緊縮程度,美聯儲緊縮的貨幣政策往往帶動金融條件指數上行。當該指數信貸分項向上突破0時,對應的制造業PMI往往跌入收縮區間,從而使得美聯儲加息暫緩甚至降息。本輪周期中美國ISM制造業PMI已經于2021Q1見頂,隨著貨幣政策正常化持續推進,7月份制造業PMI已經持續回落至52.1,距離PMI進入收縮區間已經不遠,而金融條件指數信貸分項已經連續4個月為正,指示美國正進入衰退的臨界點。?

圖:金融條件指數信貸分項轉正,預示PMI落入收縮區間

?

?

來源:芝加哥聯儲,Wind

(1)(2)部分總結起來,目前美國經濟本身要求貨幣政策停止緊縮甚至寬松,但與前幾輪降息周期所不同的是,當前美國通脹處于40年高位且存在一定韌性,又要求貨幣政策仍將繼續緊縮。

從美聯儲官員近期表態來看,美聯儲抗通脹意志仍然堅定。7月份美聯儲會議紀要指出目前通脹水平仍高得不可接受,在通脹廣泛存在的背景下,僅靠大宗商品價格下跌很難推動通脹持續下行。更重要的是,紀要指出美聯儲需要對公眾進行充分的預期引導,使公眾確信聯儲抗通脹的決心,否則讓通脹回歸2%的任務將變得更加復雜,可能讓加息帶來更大的經濟代價。

而市場預期層面,近2月的市場變化顯然已經計入一定寬松預期。當前的經濟增長和通脹對貨幣政策的內在要求發生了較大矛盾,美聯儲態度和市場預期發生了矛盾,隨著時間的推進,矛盾會進一步深化,衰退可能無法避免。

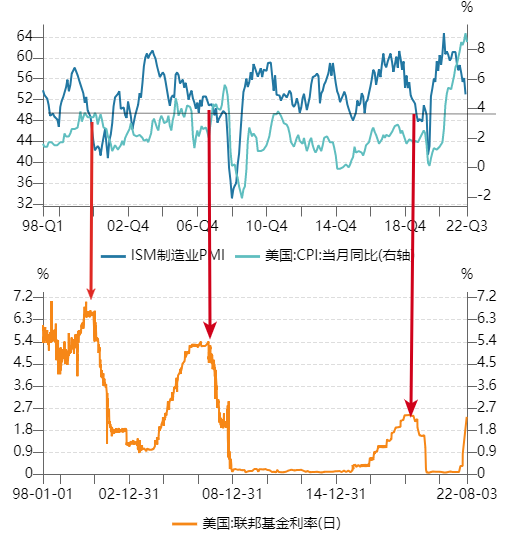

圖:PMI<50后美聯儲往往停止緊縮,但今年的高通脹制約貨幣政策

來源:Wind

?

三、后續美股看法及對A股影響

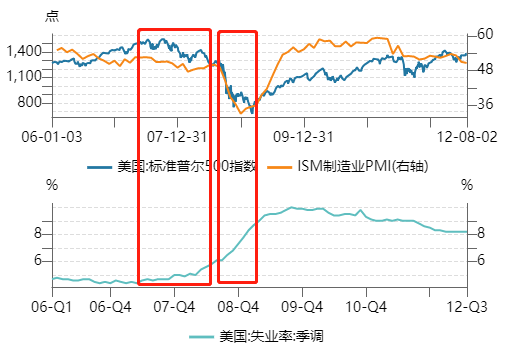

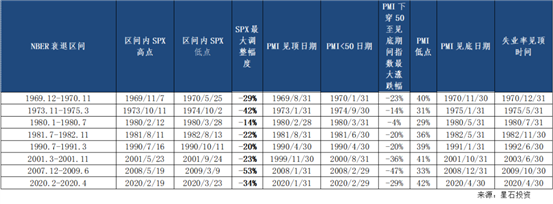

從1970年以來的幾輪周期來看,美國經濟衰退往往伴隨著美股調整。當經濟是一輪正常的放緩時,熊市的結束往往同步或早于PMI見底,這種情景下美股跌幅平均在20%左右;而當經濟衰退程度較深時,美股跌幅平均在40%以上,這種情景下熊市結束需要看到更明確的經濟反彈趨勢,比較直觀的指標就是PMI觸底并趨勢性回升(失業率見頂滯后于股市見底,是經濟復蘇的二次確認)。當我們身處其中時,并不能確認是一輪經濟周期正常的放緩還是會遭遇比較嚴重的衰退。典型的例子是美國2008年金融危機時期:

第一階段(2007.6-2008.8):PMI于2007.6確認見頂,全美第二大次級貸抵押機構新世紀金融公司申請破產保護讓次貸危機開始浮出水面,失業率緩慢抬升,PMI指標震蕩下行。但是隨著2007.8開始政府一系列救市行動展開(美聯儲開啟降息、成立千億基金收購次級債),股市迅速反彈并一度創新高。到2008年后盡管危機進一步升級(從樓市銷售惡化、信貸違約率急劇上升,到貝爾斯登瀕臨破產、“兩房危機”爆發),但好在當時政府對危機的兜底措施仍然有力(美聯儲大幅加速降息、救助貝爾斯登和兩房、國會通過一攬子經濟刺激計劃),PMI在50上下小幅震蕩,失業率在1年多的時間里從4.4%緩慢上升到6.1%,美股最大回撤22.4%,經濟和市場整體表現為輕度衰退特征。

第二階段(2008.9-2009.3):雷曼兄弟公司破產,流動性危機爆發,衰退進程加速。這一階段,PMI在半年時間內從50%(2008.7)滑落至33.1%(2008.12),失業率快速攀升,美股下跌幅度達到47%。

今年的情況來看,上半年美股20%左右的跌幅已經與淺衰退時期的跌幅基本相當,但現在屬于熊市尾聲還是下跌中繼,還取決于未來美國經濟的走勢。考慮目前美國經濟動能已經明顯放緩,而高企的通脹不但會侵蝕居民購買力,也使得美聯儲貨幣政策進退兩難。在此背景下,美國避免衰退的難度極大,美股有進一步調整的風險。

來源:Wind

對于A股而言,美股若再次出現明顯調整并帶動A股下跌,市場風險將完全釋放。我們在往期文章《假如美股調整,如何影響A股?》中發現,A股政策底之后,美股下跌對A股往往影響不大,原因一方面在于A股中期內漲跌主要受估值主導,一旦貨幣政策或者其他維穩政策出臺,將迅速反應到市場預期當中并驅動估值提振;另一方面,中國經濟周期領先于美國,驅動A股領先美股。目前經濟在疫情、地產各種擾動下仍顯得低迷,國內政策力度也在一步步加大,在此背景下,如果外需正常放緩,對A股影響不大;如果外需出現大幅下行,那么貨幣政策的外部約束將解除,A股政策力度也將顯著加強,市場風險將完全釋放。

?

?

?

風險提示

本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。

?

?

上一篇:基金經理隨筆丨兵法與投資