星石深度丨外需放緩,A股特征將發生顯著變化

本期作者

2021年H2以來,受制于疫情和地產,內需始終呈現出較為低迷的狀態,與此同時中國出口持續超預期,內外需的走勢在近年出現了較為顯著的背離,資本市場也表現出極致的結構性特點。8月份以來,外需開始有明顯降溫,同時在海外通脹持續超預期的背景下,不惜犧牲經濟抗通脹成為央行無奈的選擇,外需放緩甚至超預期放緩的可能性也越來越高。本文將重點討論外需放緩對A股基本面、市場結構的影響。結論如下:

1、內外需增速整體走勢大體一致,但從見頂→見底→企穩回升的順序來看,上市公司的國內收入的同比增速都略領先海外收入增速(2008-2009、2015-2016、2018-2019),意味著后續外需放緩后內需能更早地從低迷走向復蘇。

2、2021年以來超額收益亮眼的行業大多受益于強勁的外需。明年隨著海外經濟體衰退,部分外需驅動型行業供需關系可能惡化,而內需相關行業的供需格局相對更好,市場特點相較過去一年會發生較為顯著的變化。

3、歷史經驗來看,外需下滑的年份往往對應著穩內需政策發力,宏觀杠桿率增速上行,股市也表現較好。什么行業好取決于什么行業加杠桿,作為經濟中占比最大的項目和穩增長的必要手段,消費板塊的表現往往都比較好。

一、總體:內外需增速整體走勢大體一致,但內需會略微領先外需

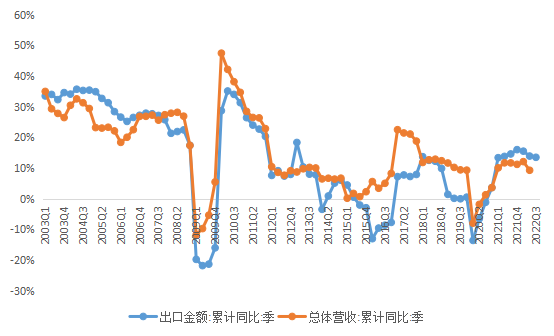

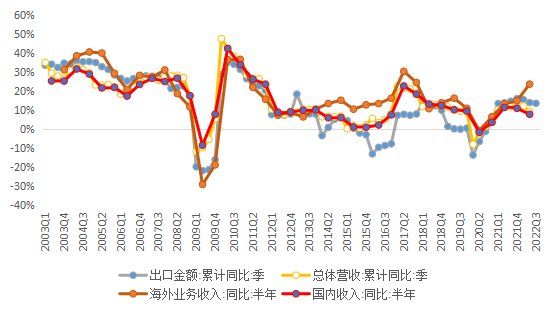

我們以中國出口、上市公司海外收入增速表征外需,上市公司國內收入表征內需,可以看到中國出口、上市公司海外收入、國內收入增速走勢大體一致,說明全球各經濟體的周期大致同向的,全球經濟具有同步性。

但節奏和幅度存在差異:從見頂→見底→企穩回升的順序來看,內需增速都略微領先外需增速。比如金融危機之后外需經歷了漫長的放緩,出口在2009Q2才觸底,上市公司海外收入2010Q2才重回正增長(有低基數的作用);但國內需求修復遠快于海外,在“4萬億”刺激政策托底之下,上市公司營收在2009Q1就開始觸底回升,并在2009Q4就實現了正增長。類似的,2015-2016的出口快速下滑期,國內經濟在供給側出清和需求端刺激的共同作用下率先企穩,上市公司營收從2015Q3就開始反彈,并且維持了正增長。2020年疫情爆發時,國內經濟也領先全球見底企穩,在2021Q2內需見頂后,外需仍然維持景氣,可以預期后續外需放緩后,內需可能更快見底企穩。因此從經驗規律來看,如果海外經濟衰退,內需相關的會展現出明顯的相對優勢,也能更快地走向復蘇。

圖:A股營收增速由國內經濟基本面決定

來源:Wind,截至2022Q2,其中出口、上市公司營收同比為季度數據,海外業務收入為半年度數據。2021年數據為兩年復合增速。

二、結構:外需放緩后市場特點會發生顯著變化

從資本市場表現來看,2021年以來外需高景氣與行業的超額收益存在一定的正相關性。背后的宏觀邏輯在于,自2021Q1以來國內需求見頂回落,但出口在海外政策強刺激之下持續超預期,成為后續經濟的主要支撐,所以資金轉向外需驅動強的行業。

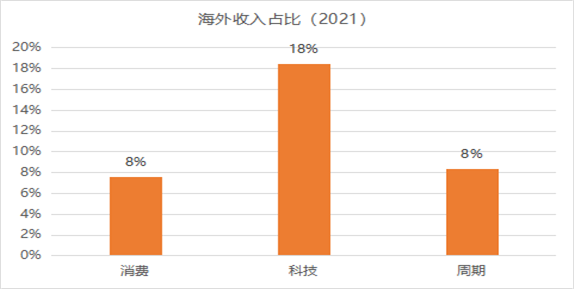

復盤自2021Q1以來申萬一級行業的表現,獲得正收益的行業多數是外需依賴度相對較高的行業(海外營收比重明顯超A股平均值10%);盡管煤炭、公用事業、石油石化三個行業營收整體的海外依賴度較低,但在國內需求疲弱的環境下,這類行業的海外收入增速接近或創下歷史新高,給業績帶來邊際上的驅動。相比之下,內需主導的消費和投資鏈條整體表現低迷。

今年4月底以來的市場反彈其實也是在交易相似的邏輯。今年以來受美聯儲快速加息、俄烏沖突加劇滯脹格局、國內疫情反復等多重利空因素的壓制,市場對國內和海外基本面預期都大幅下修。但從后續的實際情況來看,中國內需在疫情和地產的拖累下修復緩慢,而外需仍然維持了較強的韌性,因此市場中表現亮眼的行業仍然是外需占比高的高端制造業和海外收入逆勢高增長的能源化工行業。

20210331-20220926獲得正收益的申萬一級行業

20220427-20220926累計收益靠前的申萬一級行業

今年外需帶來的超額收益,到明年是否存在逆轉的可能?超額收益的來源是相對景氣,我們從明年的供需情況來進行初步探討:

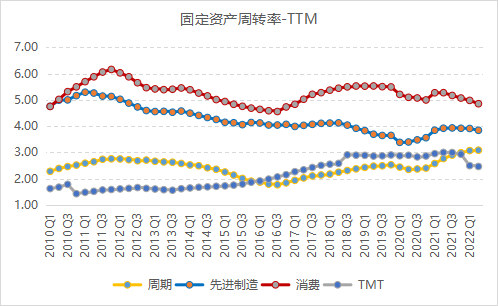

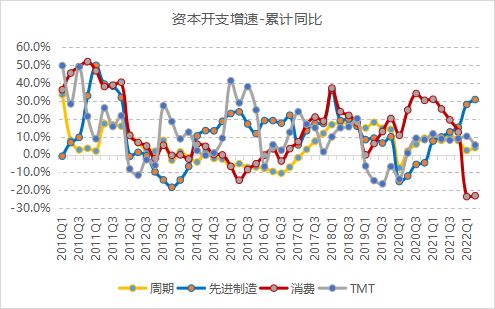

供給端以資本開支增速衡量,海外業務占比高的科技制造業資本開支持續加速,預示未來供給持續增加;內需占比高的消費行業資本開支大幅負增長,預示未來供給收縮;周期行業2022年以來資本開支增速重新回落至0附近。

需求端來看,今年先進制造業受益于外需高景氣,高資本開支得到了需求端支持(供需兩旺),但目前產能利用率已經開始小幅下滑,而明年外需回落將對需求帶來更大的沖擊;消費需求在疫情和地產的壓制下整體疲弱;周期行業產能利用率仍在上行,反映盡管目前需求低迷,但是周期類別總體上仍然供需偏緊。

隨著后續海外需求衰退逐步加深,外需占比高、今年資本開支也較高的行業在2023年供需格局可能顯著惡化;而內需端將持續托底,供需格局有望邊際改善。從這一視角來看,明年先進制造業的相對景氣度可能不如內需相關行業。

來源:Wind,申萬宏源

來源:Wind,申萬宏源

來源:Wind

來源:Wind

三、以史為鑒,出口下行年份市場有何特征?

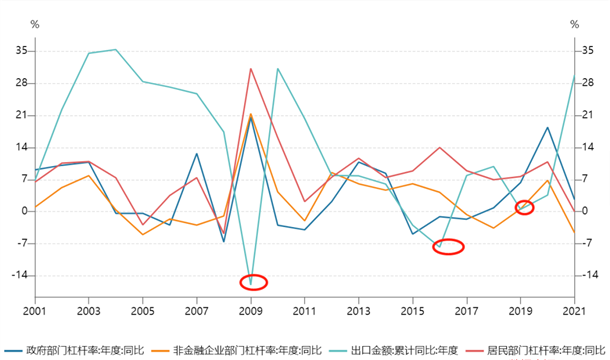

回顧過去20年,每一次出口大幅下滑時期,穩內需政策都會相應發力,這一點可以從宏觀杠桿率增速的變化來觀察,各部門的宏觀杠桿率增速與出口增速大致負相關。

每一輪穩內需區別在于:

2009年:四萬億刺激后居民、企業、政府部門杠桿率同比增速均大幅上升,由此帶來地產、基建的高增長。此時市場全面大漲,但與政策刺激直接相關的大宗商品、汽車家電行業漲幅更大。

2016年:以棚改為主要抓手,居民杠桿增速大幅上升、非金融企業(含地方平臺)杠桿增速小幅上升,所以地產對GDP的累計同比貢獻率提升的最多,交通運輸業和批發零售業次之。市場表現來看(2-12月期間)消費、周期有超額收益。

2019年:因為中央對經濟的下行容忍度加大,加之出口下行幅度不算大,所以盡管財政、貨幣均有放松,但托底政策力度不及前兩輪。結構上居民杠桿率增速>政府>非金融企業部門,市場表現來看消費超額收益>成長,周期沒有超額收益。

總結而言,盡管出口下行對基本面存在一定的負面影響,但是在外需走弱背景下內需政策會進一步加大,市場反而可能表現得較好。從結構上看,什么部門加杠桿,與之相對應的行業往往就會表現得相對較好,但作為經濟中占比最大的項目和穩增長的必要手段,消費板塊的表現往往都比較好。

各部門宏觀杠桿率增速變化(年度)

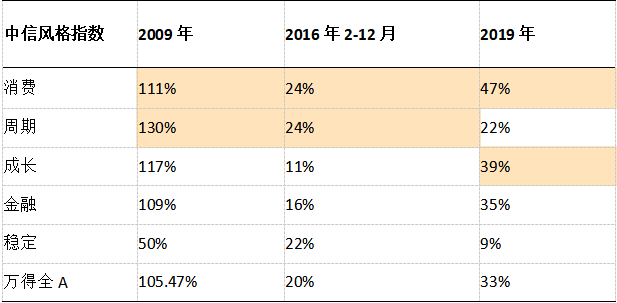

外需下滑年份,消費行業收益往往相對較高

來源:Wind

風險提示

本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。

下一篇:基金經理隨筆丨三種寶貴的投資思維