如何跑贏印鈔機?

01

投資是為了跟上印鈔機M2的增長速度

投資的第一目標是為了戰勝通脹,實現保值增值。我們總是用CPI來衡量通脹水平,2000年以來,CPI總體上漲61.97%,年化2.26%,大部分銀行理財基本都可以跑贏CPI。

但當我們在討論通脹的時候,不僅在討論物價上漲,更多的是源于收入增速不及房價等資產價格增長所帶來的壓力,而CPI只統計了必須消費品和服務價格,并不是一個合理的衡量指標。如果僅僅跑贏CPI,那手里的財富可能還是貶值的。

實際上我們投資追求的應該是財富份額不被稀釋,財富地位不會下降。而衡量全社會財富的一個重要指標是M2,M2作為全社會貨幣的存量,是財富積累的標尺,M2的增速意味著全社會財富增速水平。

M2又是一切資產通脹的來源,不僅反映了名義經濟增量的貨幣需求(GDP+CPI),還包括了一些不計入GDP與CPI的因素,比如說房價等資產價格的增長。因此,投資的價值在于跑贏M2印鈔機的增速,才能真正實現保值增值的目標。

02

M2過去近20年增長超11倍,僅兩類資產能跑贏M2

進入二十一世紀以來,M2伴隨中國經濟增長方式的轉變進入快速增長期,先是經歷了外貿行業爆發、外匯占款激增,帶來M2被動提升;隨后隨著中國進入地產、基建爆發增長的擴內需時代,信貸的主動投放繼續帶動M2攀升;直至最近幾年,隨著去杠桿、嚴監管的推進,M2增長才進入相對平穩階段,基本與名義GDP相匹配。

從數據來看,2004年以來M2從22萬億快速增長為257萬億,不到20年的時間擴張超11倍,年化增速高達14%左右,遠遠超過同期GDP的8%左右的年平均增速。

而且從過往資產收益表現來看,能跑贏M2增長的資產并不多,只有普通股票型基金指數、少數一線城市地價房價增速這兩類資產,可以跑贏M2增速,絕大部分的資產比如大宗商品、債券、銀行理財等長期收益率都大幅跑輸M2增速。

所以跑贏M2并不容易,因為貨幣不是均勻的流向所有行業和領域,而是只會流向少數有增長潛力的資產類別。

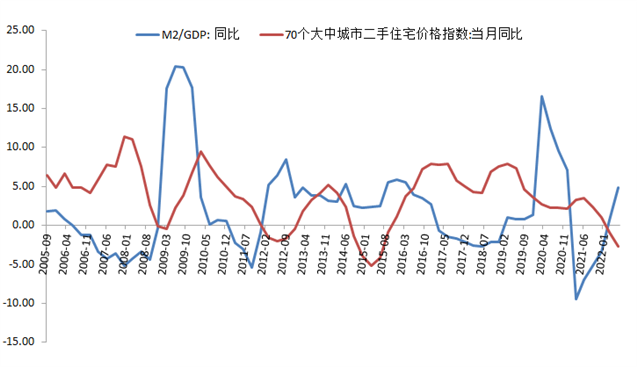

很典型的是過去近20年,吸收貨幣流動性最大的一個領域就是房地產、尤其是一線房市,一線房價的漲幅是最大的贏家。過去20年,我們幾乎每次在房價上漲的背后(2009年、2012年、2016年等),都能看到M2快速上漲的背影。

數據來源:Wind

但是整體房價并沒有跑贏M2,只有一線城市的地價增長顯著跑贏M2,一線城市房價年化增速基本與M2增速持平。

數據來源:Wind

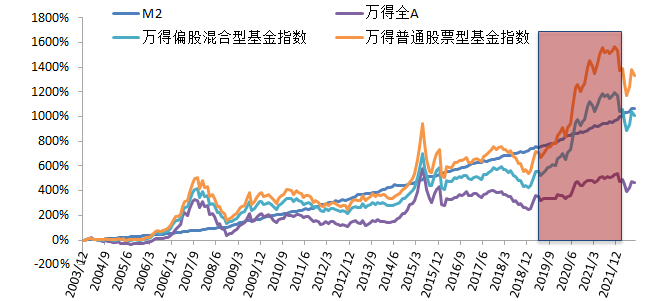

從股指中期來看,可以階段性跑贏M2,但是長期來看并不能跑贏M2增速,萬得全A的長期年化大致在9.73%,不及M2的14.12%增速。這主要是由于股票具有高風險高波動的特征,而且股票質量良莠不齊,除了少數頭部企業長期收益可觀,其余幾千家企業拉低了整體股票市場的長期收益率。

而普通股票型基金指數表現較好,從2004年至今,普通股票型基金指數以15.4%的增速,跑贏M2的14.12%增速,偏股混合型基金長期年化為13.83%,與M2增速持平,主要是由于偏股基金股票的配置比例相比普通股票基金更低一些。

但是基金并不能時時刻刻跑贏M2,有些年份可以大幅跑贏M2,而有些年份也可能落后于M2增速。對于投資基金類別來說,假如在2019年后持有偏股基金,可以說是一個好的選擇,期間經歷了基金收益的快速上漲期;但2022年以來基金回撤較大,假如投資者今年才開始投資基金,體驗感可能較差。

數據來源:Wind

債券投資,由于具有低風險低收益的特征,在高通脹的環境下債券整體會表現較差。以中債國債總指數衡量債券收益率,長期年化大約為3.89%,僅高于貨幣基金的2.63%。因為國債本質是定價是以CPI為錨的類無風險資產,只能作為跑贏CPI的避險資產選擇,難以成為長期跑贏M2的高收益資產。

而大宗商品一直被認為是可以抗通脹的避險資產,銅、原油、黃金從2004年至今的長期年化收益分別為6.88%,7.21%和8.14%,顯著低于M2的14.12%的增速,因而指望通過配置大宗商品來長期保值增值并不樂觀。主要是因為大宗商品市場的容量有限,不具備大幅吸收流動性的條件,且資產表現的周期性較強、周期時間比較短,更容易暴漲暴跌。

03

如何做好財富保衛戰,長期跑贏M2?

未來選擇能夠對抗M2的資產,必須跟著貨幣的流向走。貨幣主要流向哪里,哪里才可能是財富增長極。

2018年以來為抑制房市過熱,限價、限售,“三道紅線”等大幅壓縮企業高杠桿擴張的空間,供需兩端同時加力,房價趨于平穩。在2020年疫情寬松背景下M2增速很高,但房地產并沒有進入新一輪的上漲,M2對房價的直接帶動作用減弱,那么今后資金會流向哪里?又會推升哪類資產價格?

我們認為未來資金大概率會流入股權類投資,即持有優秀企業的股權,這是未來長期對抗貨幣的貶值、實現資產增值保值的最佳選擇。

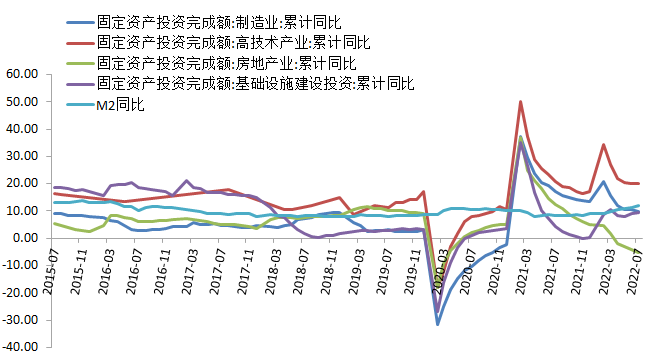

2018年以來,國內經濟受中美貿易摩擦、金融高杠桿等問題拖累,經濟結構加速轉型,高新產業成為了新的經濟發力點,以智能制造、可再生能源、醫療裝備等制造業、高新技術產業有關的規劃與發展計劃相繼出臺。

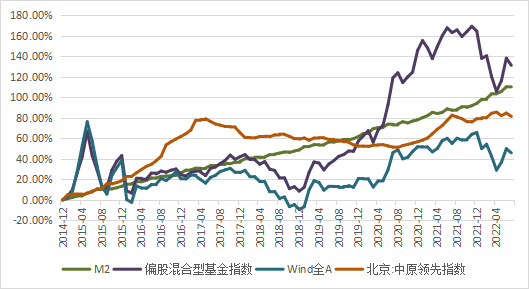

與房地產,基建投資相比,高技術產業固定資產投資額增長更為顯著,我國制造業重心正在向機電產品、高端裝備等高端制造業轉變。傳統行業在A股市場的市值占比整體呈現下降的趨勢,新興制造業的行業占比正在逐年上升。

數據來源:Wind

借鑒美國的經驗,1980年代美國產業結構優化,制造業占GDP比重下降的同時,信息業及消費行業占比提升,較高的盈利推升標普500 ROE中樞從14%上升到16%。

過去十年A股市場的ROE均值在11.20%,未來隨著A股繼續涌現出大批優秀的制造業企業,預計將長期推升A股市場的ROE水平。根據萬得盈利預測,未來三年A股盈利均值可能會上升到14.51%,進一步拉升權益基金的長期收益率。

對于投資股權最普遍的基金投資來說,未來也將大概率是跑贏M2的最好的投資類別之一。自2019年來,居民財富也已經從房地產向股權投資的轉移:公募基金對權益資產的配置規模從18年底的1.6萬億上升至21年底的7.0萬億,私募證券基金的規模從18年底的2.24萬億上升到21年底的6.12萬億。買入優質企業的股權且長期持有,是新時代財富保值增值的重要手段。

END

風險提示

本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。