星石深度丨庫存周期與股市牛熊

本期作者

投資者看到庫存高企時一般會比較悲觀,庫存水位很低時又會比較亢奮,通常被用來當作景氣度低或者高的信號,進而以此去指導投資,但事后來看,這些情緒對于投資往往會釋放出錯誤的信號。因為庫存波動具備一定的周期性,在極端位置的極端情緒往往會孕育出相反的變化,所以明確庫存周期所處的位置和未來可能的方向性變化至關重要。在今年主動去庫存的大背景下,本文以此為主題進行研究,結論如下:

1、庫存周期與股市牛熊存在較為穩定的規律,被動去庫存和主動補庫存階段股市大概率表現較好,主動去庫存階段市場往往表現較差。

2、在主動去庫存的后半段,往往是絕望中孕育著希望的時刻,工業企業盈利底基本都出現在主動去庫存期間,主動去庫存后半段往往是較好的布局期。

3、本輪主動去庫存從今年5月開始,但考慮今年Q2疫情對庫存周期的干擾(需求停滯、庫存被動高企),真實的主動去庫存可能從去年末已經開始,結合庫存周期的一般時間規律和對未來需求的判斷,預計明年Q2主動去庫存走向尾聲。

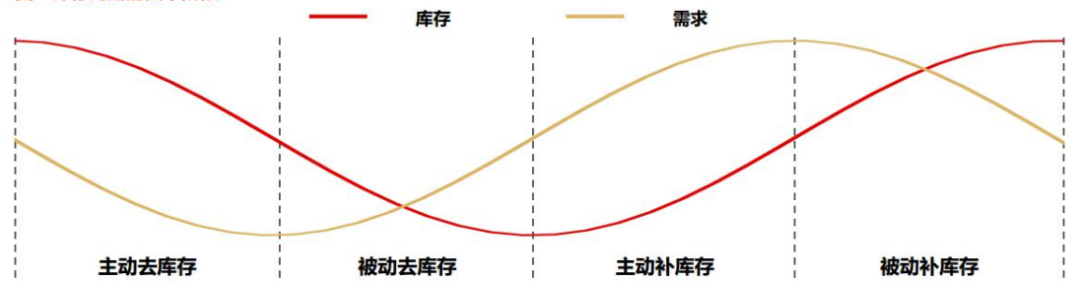

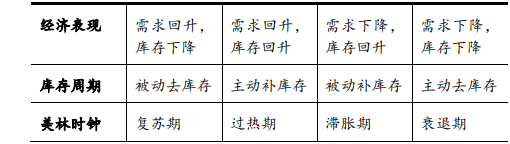

一、庫存周期的定義及劃分

庫存周期本質上與市場所熟知的美林時鐘有共通之處。美林時鐘以通脹和經濟增長指標刻畫周期狀態,庫存周期通過企業庫存和需求的變化來刻畫經濟周期的演變,同樣可以劃分為四個階段:

1)主動去庫存:需求回落,企業對未來經濟狀況的預期悲觀,通過主動削減庫存以改善自身資金狀況。大致對應美林時鐘的衰退階段。

2)被動去庫存:需求上升+庫存下降,背后的邏輯是需求觸底反彈,但企業依然謹慎,因此需求逐漸超過企業的預期,此時企業的庫存進一步下降,大致對應美林時鐘的復蘇階段。

3)主動補庫存:需求已連續多月反彈,企業對未來逐漸樂觀,企業逐漸補充庫存以應對需求的反彈,大致對應美林時鐘的過熱階段。

4)被動補庫存:需求開始下滑,但企業依然樂觀或應對市場調整較慢,而需求逐漸低于企業的預期,此時企業的庫存進一步上升,大致對應美林時鐘的滯漲階段。

庫存周期示意圖

數據來源:長江證券

數據來源:星石投資

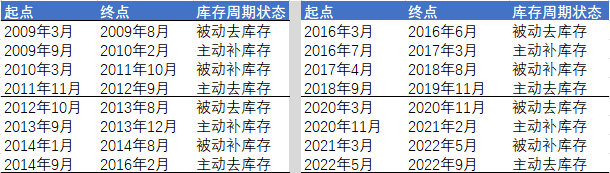

09年以來的庫存周期劃分

數據來源:星石投資

二、庫存周期與股市牛熊

近20年來中國已經走過6輪庫存周期,盡管每一輪的驅動因素各有不同,但是從統計數據來,庫存周期與股市牛熊存在較穩定的規律:

1)被動去庫存和主動補庫存階段股市大概率表現較好,股市高點一般出現在主動補庫存期間。

2)主動去庫存階段市場往往表現較差(2015年杠桿牛市例外),經濟下行同時企業信心脆弱主動降桿桿;但是在主動去庫存的后半段,往往是絕望中孕育著希望的時刻,工業企業盈利底基本都出現在主動去庫存期間(上市公司的盈利底部更加靠近主動去庫存周期的尾部),熊市也在股市盈利底逐漸明朗的過程中提前見底,因此主動去庫存周期往往是較好的布局期。

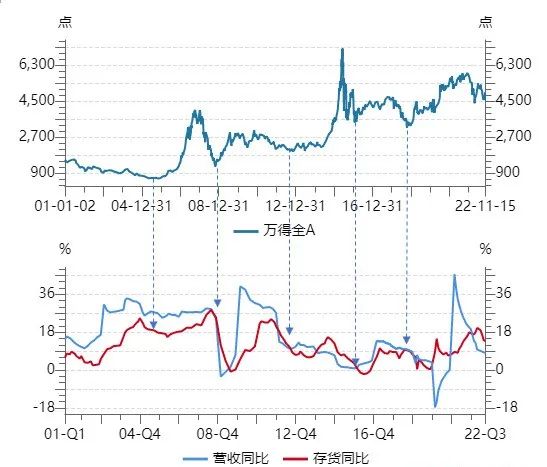

熊市往往終結于主動去庫存結束之前

數據來源:Wind

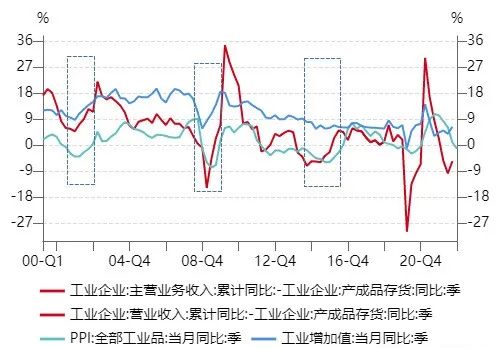

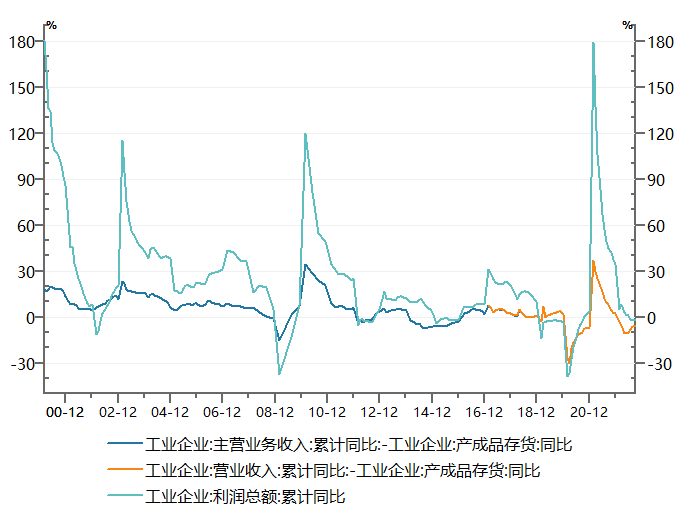

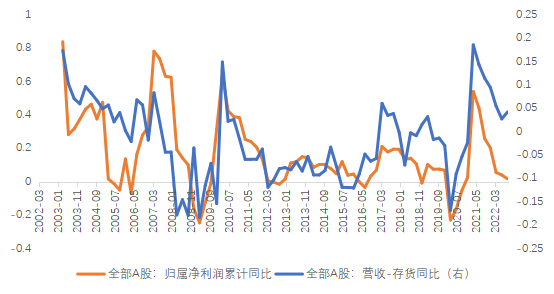

為什么主動去庫存的后半段對應著熊市的末期?我們以工業產成品庫存和工業企業營收增速作為庫存和需求的代理指標,可以觀察到兩個現象:1)企業營收增速-產成品庫存增速見底時工業增加值增速見底,之后PPI逐漸見底;2)企業營收增速-產成品庫存增速往往同步或略微領先于企業盈利的底部1個季度。

其背后的微觀邏輯在于,當一輪經濟周期進入衰退期時,企業會降低產量增速以減少庫存,隨著產量增速的持續下降以至于比庫存下降速度還要快時,企業庫存壓力會得到明顯緩解,產出增速開始停止下行,對應到工業增加值開始見底;隨著需求的逐步擴張,供給缺口開始出現,由此引發價格上漲,PPI也完成見底,并推動企業盈利加快修復。由于股市中長期收益源于盈利,而庫存周期能夠很好的擬合企業盈利波動,因此,研究庫存周期的運行同樣能夠為觀測股市走向提供一個視角。

規上工業企業:庫存周期變化帶動產出變化,領先于價格變化

數據來源:Wind

規上工業企業:庫存周期的變化能夠很好的擬合盈利變化

數據來源:Wind

上市公司口徑:營收-存貨同比拐點領先盈利增速

三、主動去庫存何時結束?

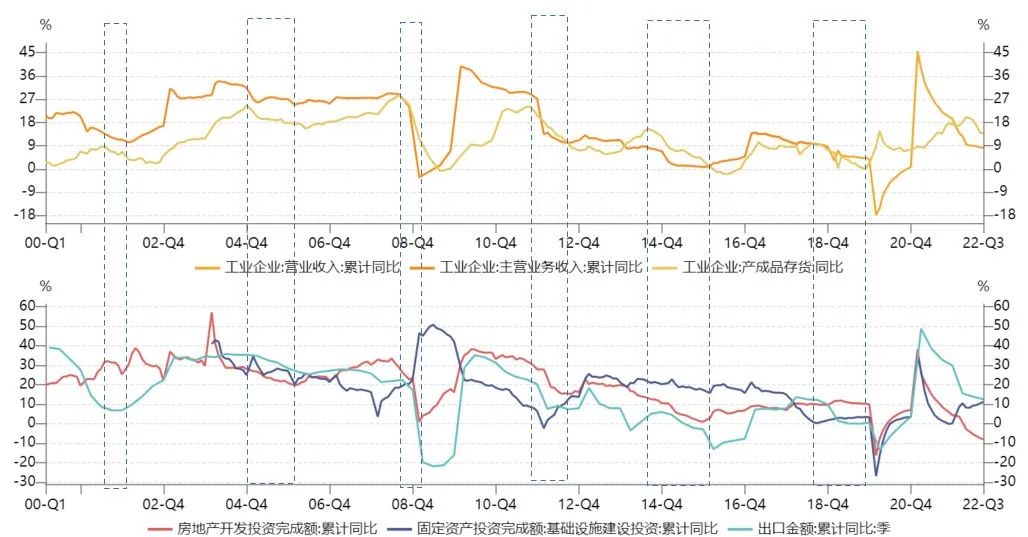

從過去幾輪周期來看,每輪庫存周期基本都持續40個月左右,但主動去庫存持續長度不定,需要觀察需求何時企穩回升。過去20年的情況來看,主動去庫轉向被動去庫存基本都伴隨著國內投資(主要是靠地產和基建,制造業投資偏滯后)或出口的回升。從節奏上看,2010年前刺激政策大開大合,經濟周期波動明顯,主動去庫存周期2個季度左右基本就能結束;2012年后對經濟發展的質量要求更高,經濟波動更加平緩,主動去庫存周期拉長到5個季度左右,整個主動+被動去庫存階段基本20個月結束。

2008-2009年:金融危機爆發后,國內出臺四萬億刺激計劃,盡管當時出口還在回落,但地產投資快速拉升、基建投資延續高增長,需求端強勁的修復使得本輪周期迅速從去庫轉入補庫,主動去庫和被動去庫分別只持續了6個月、5個月。這輪周期主要靠地產驅動。

2012-2013年:2012年出口、投資增速同步大幅下滑,企業收入和庫存均出現了大幅回落,主動去庫存周期長達10個月。2013年經濟進入“三期疊加”的矛盾狀態,盡管基建投資快速拉高,但企業營收恢復力度弱,市場信心低迷,因此主動去庫存的時間也拉長到10個月,市場見底的時間也延后到了的被動去庫存期間。這輪周期切換驅動力主要靠的是基建。

2015-2016年:相比上一輪主動去庫存周期,本輪的需求更弱(出口負增、基建地產增速放緩),因此存貨也出現了罕見的負增長,主動去庫存持續17個月。隨著2016棚改發力,地產基建投資增速回升,推動庫存周期快速從被動去庫進入主動補庫。

2018-2019年:主動去庫存持續時間比上一輪周期略有縮減,但是外有貿易摩擦、內有去杠桿的壓制,基建增速中樞大幅回落、出口一度小幅負增長,因此主動去庫存持續了14個月。

過去6輪主動去庫存周期情況

數據來源:Wind

四、當前位置與市場啟示

當前工業企業仍然處于存貨高企、營收下滑的主動去庫存狀態,這與今年以來的熊市特征相吻合。雖然未來仍將持續一段時間,但市場的曙光已經不遠。

從庫存周期來看,推算可能在2023年Q2附近看到主動去庫存結束。從工業企業數據來看,走完一輪庫存周期平均需要40個月的時間。剔除受疫情影響而異常的2020Q1,本輪庫存周期始于2019年底,截至2022年10月份本輪周期已經運行34個月,經驗推算明年Q2可能看到主動去庫存結束。表觀數據看主動去庫存從5月至今只運行半年,考慮4、5月大城市疫情可能帶來一定的被動累庫,實際的主動去庫存可能從2021年底就已經開始,實際的去庫存接近一年。

當然,主動去庫存的結束,更重要的需要緊密跟蹤需求端的變化。9月底以來,隨著外需的走弱,穩內需的政策快速出臺,且力度逐步加大,特別是近期優化防疫二十條、民企融資第二支箭擴容等措施接連出臺,將能夠扭轉內需持續低迷的情況。疫情防控更加精準后,經歷一段時間的適應期,居民收入預期和消費信心會逐步恢復,消費動能會逐步釋放;地產在今年快速下行后,已經逐步接近長期的均衡水平,隨著政策支持力度的加大,明年也將迎來企穩甚至復蘇。所以內需的企穩在明年上半年出現的概率也是大幅提高的,也將指向主動去庫存周期的結束。

風險提示

本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。

上一篇:基金經理隨筆丨長期主義與投資

下一篇:基金經理隨筆丨亂云飛渡仍從容