400-818-9800

星石觀點

三步挑選舒適“基”

![]() 時間:2023-08-31

時間:2023-08-31![]() 作者:

作者:

我國基民數量早在2021年底就突破了7億人,其中很大一部分基民來源于2020-2021年的牛市,但新入市的基民中,賺錢的人屈指可數,問題出在了哪里?同時根據中國證券基金業協會數據顯示,截至2023年6月,公募基金數量高達10980只,如此眾多的基金,基民又該如何抉擇?

今年以來,A股市場持續偏弱,雖然投資者抱著今年好于去年的美好愿望,但是代表股票市場整體水平的偏股基金,今年以來年化收益率中位數為負,大部分投資者今年以來依然是不賺錢甚至虧錢的。無論是管理人還是基民個人,都充滿失望與無奈,不是被套牢就是在場等待時間太久而被磨平了耐心。都說投資需要長期和耐心,但是巨大的回撤、長時間的等待,是如此的逆人性。

數據來源:Wind,偏股公募基金包括股票型、偏股混合型、靈活配置型基金,數據區間為2023.1.1-2023.8.29

在這里,我們給出舒適投資偏股基金的三個關鍵步驟,供投資者參考。

第一:看收益,跑不贏市場就難談體驗感

對于投資而言,首先要考慮的就是收益,即年化收益率。短期的年化收益率不具有代表性,但從長期年化收益率來看,長期年化15%以上都可以算的上優秀的基金,即假如100萬的本金,大概五年內可以實現翻倍。投資者長期持有下來,大概率可以獲得不錯的收益。

但年化收益指標也有缺陷,那就是對基金經理的評價不夠純粹,并沒有去除市場基本表現的影響,高年化收益率可能是“躺平”在市場本身β上而獲得,未來不具有可持續性;也有可能基金成立于大熊市的底部,充分享受牛市的上漲,使得基金的年化收益被美化,而非基金本身的投資能力而帶來。

最終的結果就是,短期表現好的基金長期不可持續,收益率趨向于回落至市場平均水平,而投資者更難言有好的投資體驗。

因此,談論收益時,除了年化收益,我們還需要其他輔助指標來評價基金的收益能力,即超額年化收益。

超額年化收益率可以去除市場基準水平的表現,更純粹的評價基金管理人的真實投資能力。全市場來看,優秀管理人的投資策略雖然不同,但是長期超額年化收益卻是大致趨同的。2015年以來,偏股類公募基金的平均超額年化收益率為7.2%,大部分偏股基金超額年化集中在6%-12%之間,超過15%超額年化的基金已經屬于行業中的佼佼者了。

數據來源:Wind,偏股公募基金包括股票型、偏股混合型、靈活配置型基金,數據區間為2014.12.31-2023.7.31

第二:純粹高收益無意義,收益的另一面是風險

投資始終伴隨著風險,追求收益率固然重要,但風險和收益是事物的一體兩面,選擇風險有限、波動可控的基金,是擁有強投資體驗的關鍵。近兩年的震蕩熊市,讓很多之前忽略風險的管理人和投資人吃盡苦頭,而風險控制優秀的管理人卻加快登上投資的舞臺,走入更多投資人的視線。

基金的風險評估有很多指標,一般來說最為常見的是波動率和最大回撤。

首先,波動率是衡量基金波動大小的指標,數值越小代表基金的凈值曲線更平穩。雖然波動是股市的自然屬性,但也是收益的源泉,我們無法完全規避波動,但可以選擇與自己風險承受能力相匹配的基金。

下圖統計可以看出,大部分年化收益超過15%的優秀基金,波動率多處于20%-30%之間。因此,選擇高收益預期的基金,投資者也要看自己是否有承受相應波動的心理預期。

數據來源:Wind,偏股公募基金包括股票型、偏股混合型、靈活配置型基金,數據區間為2014.12.31-2023.7.31

其次,最大回撤指標是指在某一階段基金凈值從最高點落到最低點的跌幅,即基民最高點買入承受的最大的風險,這同樣是影響投資體驗的關鍵指標。

即使基金的收益率再好,動不動50%以上的回撤,回本則需要超過100%以上的漲幅,再理性和成熟的投資者在這種回撤過山車下都不會淡定。結果就是,要么戰略性放棄這只基金,要么深深套牢等待遙遙無期的回本,回本的那天便頭也不回的離開,最終造成投資者和管理人雙輸的局面。

相反,波動市中波動控制的好的基金,投資者相對不容易產生激烈的情緒起伏,因而在下跌時也能拿得住,在上漲時也不失望,跌時抗跌、漲時亦能跟漲。

因而,收益能力優秀+良好的波動率,決定了投資是否具有舒適感,也構成了長期投資和享受管理人長期投資能力的基礎。

第三:舒適感的綜合指標——超額年化*超額夏普

作為理性的投資者,平衡風險和收益以達到綜合回報的最大化,也是投資中的重要考量。

投資中常常關注的一個性價比指標——夏普比率,通常是用來衡量基金承擔一單位風險情況下帶來的年化收益,夏普比率越高意味著投資者在承擔較低風險的同時獲取了較高的收益。此外,正如上文所說,單純年化收益的夏普指標可能并不客觀,因此我們通常需要刨除市場的影響,衡量超額的夏普比率(即超額年化收益與超額波動率之比),以便衡量超額的穩定性。

正如以下的兩條超額收益曲線長期收益趨于一致,A(紫線)超額夏普比率更低,B(黃線)超額夏普比率更高。在基金表現上來說,A是集中在某一時間段兌現極高的超額,而B則是長時間較為均勻的兌現。導致的結果就是,A基金投資者高位涌入,而后超額持續下滑再未創新高,投資者長期投資體驗不佳;而B基金的投資者較為均勻的買入并持有,但基金超額持續創新高,超額的回撤更小,多數投資者可以實現較為均勻的獲取超額和盈利,投資體驗更舒適。

因此,假設兩只基金的超額年化相同,超額夏普比率越高的那只基金越能帶來投資中“相對穩定的舒適感”,而另一只則大概率則是“買入即巔峰”。

因此,我們可以得出一個綜合投資體驗感指標,超額年化*超額夏普,兩者的乘積靠前,可以用來綜合評價超額收益高度和超額收益的穩定性兩個層面。

其他穩定性輔助指標——連續跑贏滬深300指數的年數

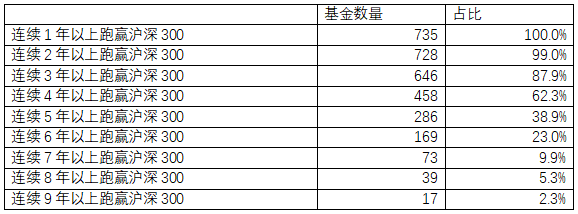

除此之外,我們還可以通過一些其他指標來輔助參考。今年以來,在波動加大和輪動加速的市場下,偏股類基金變得越來越難跑贏指數。統計2015年前成立的735只偏股類公募基金,其2015年以來跑贏滬深300指數的難度隨著年限增加而加大,連續9年跑贏滬深300的僅有17只,占比2.3%,可謂極為稀缺。

數據來源:Wind,偏股公募基金包括股票型、偏股混合型、靈活配置型基金,數據區間為2014.12.31-2023.8.29

如果某只基金在多個年度跑贏滬深300,可能意味其投研能力有更好的市場適應性,無論是上漲市還是下跌市都可以大概率的跑贏市場,無疑說明其能力圈之廣。

除了年度跑贏滬深300外,也可以參考月度跑贏滬深300的指標。我們選取2015年以前成立的所有公募基金進行梳理,大部分公募基金相對于滬深300的月度勝率范圍在41%-68%之間,平均勝率在55%左右,如果偏股基金的月度勝率超過平均水平,說明基金擁有不錯的跑贏市場的能力。

風險提示

本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。