美聯儲貨幣政策緊縮的程度和節奏成為2022年資本市場尤為關注的因素。雖然在鮑威爾3月2日的聽證會發言后,3月加息25BP已經成為明牌,但以高盛、美銀為首的華爾街投行仍堅信美聯儲將在今年年內加息7次。當前,美聯儲貨幣政策的首要關注點無疑是通脹,拜登和鮑威爾已經多次公開強調這一點。經濟增速似乎并非眼下關注的重點。

但我們仍然認為美國經濟走勢對全年加息幅度和節奏有一定影響。短期的不關注無非是因為當前經濟下行壓力尚不明顯,但以6-12個月的視角去看,答案就沒有那么確定了。

那么,美國經濟是否可以支撐美聯儲超預期鷹派呢?

近期美國公布了2021年的經濟數據,2021年全年美國實際GDP增速初值為5.7%。但2022年美國經濟面臨的風險可能有所增加,各家機構均下調了美國經濟增速預期。世界銀行預期2022年美國經濟增速將下降至3.7%,較2021年6月預期下調0.5個百分點;IMF預測2022年美國經濟增速將下降至4%,較此前預期下調1.2個百分點。

要研究GDP,勞動生產率為我們提供了很好的度量視角,他也是繞不過去的研究對象。

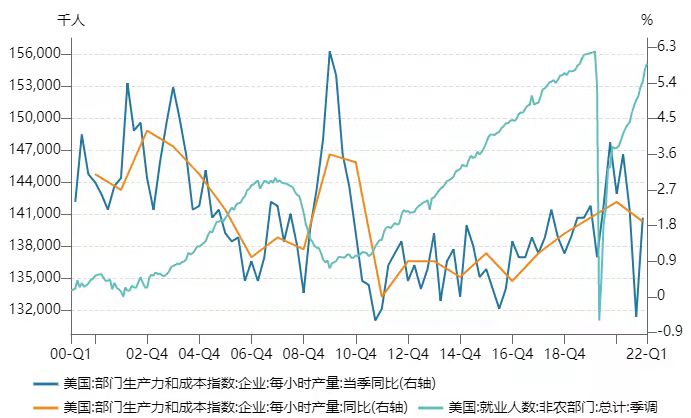

勞動生產率通常和GDP數據一同公布,但市場的關注度相對較低。2021年美國全年勞動生產率同比增長1.9%,與2001年以來的平均水平持平,但顯著高于2011年以來1.1%-1.2%的水平。

從歷史數據來看,可以發現勞動生產率的增速往往在經濟衰退期異常高。

主要原因也不難理解:衰退期間就業人數下降,生產效率偏低的崗位大幅減少,失業潮會導致高生產力就職人員占比上升,平均崗位“高效化”,反映在統計數據上就表現為勞動生產率上升。

圖:勞動生產率的增速往往在經濟衰退期異常高

資料來源:Wind

與之相應的,隨著經濟復蘇,就業人數開始回升,低效崗位回歸,統計數據上的勞動生產率增速也會有所降低,甚至低于其內生增速。

新冠疫情造成的衰退也帶來了類似的情況。在新冠剛開始大流行的2020年,美國就業人數大幅減少,我們確實看到勞動生產率增速加快,這一年的勞動生產率增速高達2.4%。

但在就業人數持續回升的2021年,勞動生產率的變化規律卻與之前的周期不同:并未在高基數下回落到1.2%左右的近年內生水平,而是保持在1.9%的高位。這是什么原因呢?

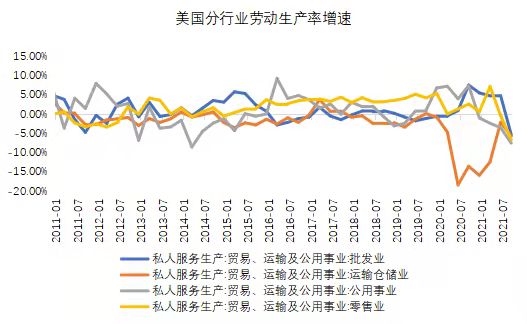

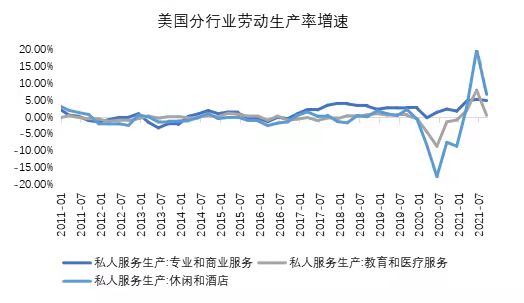

通過對不同行業勞動生產率的拆解,我們發現2020年和2021年勞動生產率增速處于高位的原因是不同的。

具體分析如下:

由于無法直接獲得分行業的勞動生產率數據,我們用了替代性指標:價格調整后的行業增加值/行業當期工時(雖然存在一定偏差,但表征該行業的勞動生產率變動趨勢是足夠了)。

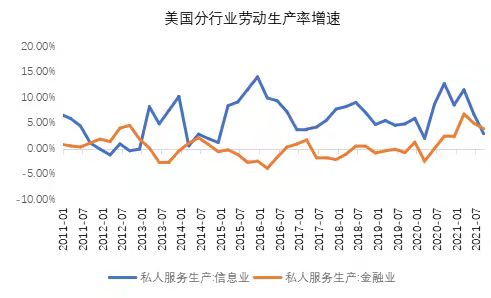

通過勞動生產率的不同走勢,我們可以將行業分為兩種類型:

這類行業的特點是:疫情初期沖擊過后,需求和生產恢復很快,但員工人數恢復滯后。因此,企業可能不得不通過一些臨時性措施來應對強勁需求,最直接的可能是增加員工工作量,其他可能的舉措有:調整管理、銷售和中后臺人員到生產一線,增加設備投入等。此外,產能利用率的提升也會拉高勞動生產率。

數據上反映為:這些行業的勞動生產率增速從2020年二季度開始快速上升,2021年一季度見頂,此后雖然回落,但全年均值仍在高位。

資料來源:Wind

資料來源:Wind

可以看到,2020年和2021年兩年的勞動生產率增速處于高位的原因是不同的。

2020年:勞動生產率高增速的原因在于低生產力職位占比下降。

2020年各行業季度勞動生產率增速的算術平均值僅為0.22%,不僅遠低于當年整體勞動生產率增速2.4%,還遠低于2011年以來0.7-0.8%的歷史均值。可見不同行業權重的改變(高生產率職位占比增加,低生產率職位占比減少)才是總體勞動生產率偏高的主要原因。

2021年:勞動生產率高增速的原因在于需求的快速修復。

制造業等第一類行業由于需求和生產恢復速度快于工時,生產率增速保持高位;前期受疫情影響較大的第二類行業由于需求從低位回升,疊加低基數效應,勞動生產率增速也明顯加快。雖然就業結構的變化(低生產率職位占比增加,高生產率職位占比減少)對勞動生產率的貢獻是負值,但不足以抵消以上正向因素,因而整體勞動生產率增速維持高位。

一般情況下,在經濟衰退后的恢復期,需求恢復是比較平緩的,產能利用率波動造成的勞動生產率波動并不大,這一階段一般也不存在勞動力供應問題,勞動生產率的增速略低于或接近其內生增速,例如2011-2015年。相比之下,疫情后極度寬松政策刺激導致的需求快速恢復更像是一個特例。

向后看,美國勞動生產率增速將處于什么水平呢?還能維持2021年處于相對高位的狀態嗎?

我們認為,2022年美國勞動生產率增速很可能會回到內生增速附近或低于內生增速,這或將比2020-2021年顯著放緩。

一方面,中期來看制造業企業會增加資本開支提升自動化水平,進而提升真實的勞動生產率,同時產出和員工數量分別有從偏高和偏低水平向趨勢值回歸的趨勢,第一類行業的勞動生產率增速將出現放緩。

另一方面,對于疫情嚴重受損的行業而言,2021年支撐高增速的低基數效應已經被基本消化,其未來勞動生產率增速也會回到接近內生增速的水平。

此外,權重較大的金融業(含房地產)也值得關注。疫情后極度寬松的貨幣政策刺激其勞動生產率增速在疫情后明顯加快。而在2022年,隨著美聯儲貨幣政策收緊,金融業的產出增速無疑會放緩,對應勞動生產率增速也將明顯下降。

綜合而言,在工時修復空間有限,勞動生產率增速放緩的背景下,美國經濟是否扛得住多次加息,值得我們持續跟蹤。