400-818-9800

星石觀點

追逐風格VS均衡配置,哪個更勝一籌?

![]() 時間:2022-11-11

時間:2022-11-11![]() 作者:

作者:

買入就跌,賣出就漲,似乎是很多個人投資者逃不開的魔咒。

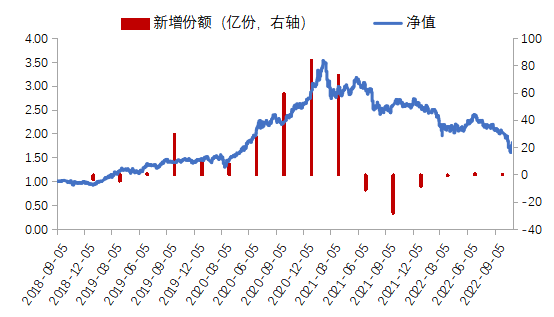

下面是某頂流基金的凈值與新增份額,大部分投資者是在凈值快速增長后的高點買入,隨后就面臨大幅回撤,低位虧損離場。究其原因,主要還是過度追逐市場熱點風格,追漲殺跌。

來源:Wind, 截至2022.11.4

實際上,對個人投資者來講,想要靠追逐風格賺錢是不容易的,A股板塊切換頻繁,當投資者買入風口基金的時候,更多的是買入了一只接近“風格使命”尾聲的基金。

而在風格擇時如此困難、投資專業能力不足的情況下,均衡配置可能是更好的選擇。

A股風格輪動頻繁,擇時太難!

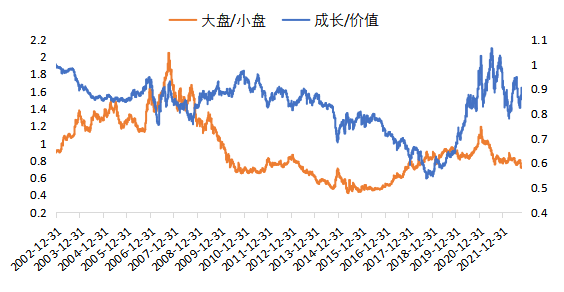

長期來看,大小盤風格大級別切換在5-8年不等,而價值成長風格切換更為頻繁,在2-3年不等。在某種風格長期占優的過程中,也會出現階段性的風格轉向。

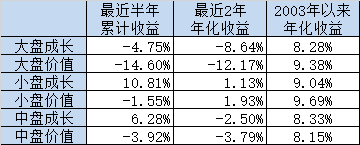

今年以來,市場在價值成長間切換加速,價值風格在年初至4月、8-9月階段性占優,成長風格在5-7月,10月以來階段性占優,想要精準把握住風格變化很難。

來源:Wind, 截至2022.11.4,指數為申萬大小盤指數,國證成長,國證價值

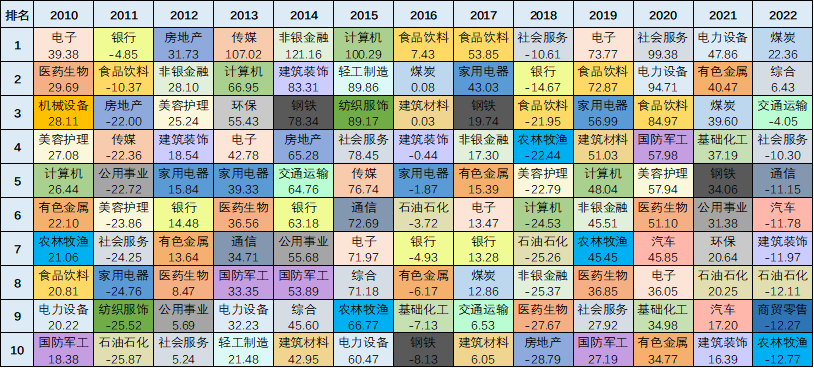

此外,行業也有自身的風格特征,統計2010年以來各行業漲幅變化,會發現不同行業收益差異巨大,輪動頻繁,每年漲幅最高的行業次年基本都會發生變化;即使累計漲幅最好的食品飲料,社會服務和家用電器行業,也有約一半的年份排名靠后,尤其這兩年,食品飲料,家用電器行業收益排名更是倒數。

與此同時,過往十多年,沒有一個行業漲幅能持續的保持在前10名。

來源:Wind, 截至2022.11.4

押注當年最好行業/風格,不如均衡持有

風格變換規律難以預測,押注單一行業/風格很可能在風格切換時大幅跑輸市場,均衡配置幫我們把握大概率的投資機會。

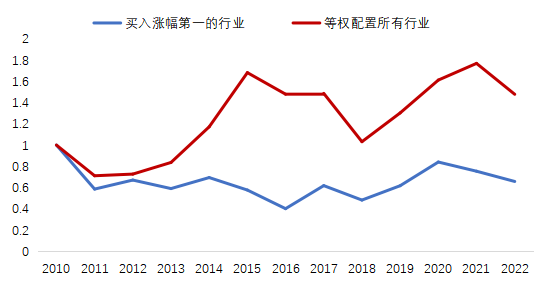

① 假如2010年以來每年年末買入當年漲幅最好的行業指數,截至2022年11月4日,收益為-35%,不如每年對所有行業等權配置,收益為47%。

來源:Wind, 截至2022.11.4,申萬一級行業

② 假如2010年以來每年年末買入當年漲幅最好的風格指數,截至2022年11月4日,累計收益為28.18%,不如每年對所有風格等權配置,收益為74.38%。

來源:Wind, 2009.12.31-2022.11.4中信風格指數

所以追漲殺跌,押注單個行業或風格有一定后視鏡效應,容易買在風格表現的末尾,反倒并不是一個高勝率的投資策略。

放棄對風格的偏見,拉長周期看不同風格收益相差不大

風格總在變換,雖然短期會有分化,但拉長周期,無論是價值還是成長,大盤還是小盤風格帶來的長期年化收益水平相差不大。

全市場風格型管理人可能更適合個人投資者

如上分析,追逐風口或者押注賽道對于大部分個人投資者來講可能并非最優選擇。原因主要是這種策略對投資者的專業要求會更高,需要對未來市場風格或者行業機會有前瞻專業判斷,但是顯然大部分投資者并沒有這種能力。

所以即使風格鮮明、標簽明確的基金產品看起來更誘人,但這類產品更多是一種專業投資工具。對于沒有判斷風格能力的個人投資者,一個投資能力多元、均衡的全市場風格的產品,不押注賽道不依賴單一風格的產品,可能更適合長期投資。

全市場風格類產品在市場大漲時,可能不是漲的最猛的,但下跌時也不是跌的最多的,從而達到積小勝為大勝的投資結果。所以對于投資者來說,這樣的產品更容易長期持有,更能從容應對市場震蕩和行業風格輪動,從而實現投資的長期回報。

風險提示

本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。