400-818-9800

星石觀點

基金經理隨筆丨長期主義與投資

![]() 時間:2022-11-14

時間:2022-11-14![]() 作者:

作者:

本期作者

一、凱恩斯的轉變

作為著名的經濟學家,凱恩斯取得了巨大的成就,被譽為宏觀經濟學之父,他的《就業、利息和貨幣通論》是金融史上最具影響力的著作之一。

作為“非著名”的投資家,凱恩斯有一個投資觀點流傳至今:投資者要戰勝市場,好比在上百張照片里選出最漂亮的幾副面孔,重要的不是自己覺得漂亮,而是選出他人眼中的美人。凱恩斯利用對經濟機器的深刻理解和“選美”投資方法來投資外匯、大宗商品、股市……

然而,才華橫溢、地位顯赫的凱恩斯,卓越才智似乎并沒有幫助他成功地預測市場的短期趨勢。凱恩斯在投資上經歷了一次又一次的慘敗:為親友理財,投資外匯被“清盤”;老父親救助注資投資大宗商品,再損失80%的凈資產;接手國王學院的捐贈基金,力主出售房地產去投資股市,遭遇連續大幅虧損后被清算……

與市場的博弈令他精疲力盡,凱恩斯痛定思痛,投資方法發生了根本的轉變:如果你能以低于其內在價值的價格買到某種東西,從長遠來看,你會給自己一個更好的機會,而不是試圖在短期內猜出你的競爭對手。

“我現在認為,成功的投資取決于三個原則:謹慎選擇標的,需要考慮到它們的價格是否比未來幾年的實際或者潛在內在價值便宜,以及是否比當時其他可選的投資標的便宜;無論如何堅定持有,直到它們兌現了期望收益,或者有明顯的證據證明購買決策失誤了;平衡頭寸,例如單個持倉的各種風險會較大但放在組合中或許會抵消……”

自此,這位偉大的經濟學家,從一名短期投機者轉變為長期投資者,他管理的基金也取得了優秀的投資成果——1932年到1945年增長了869%,遠遠戰勝了市場。

即使是最聰明的人也無法預測出別人是怎么想的,對于我們普通人而言的啟發是顯而易見的:如果沒有能力控制自己的行為,去預測他人的行為就毫無意義。投資要從立足長遠,要做長期主義者。

?

二、長期主義者如何戰勝市場?

簡單來看,戰勝市場大概可以歸因到三種優勢:信息優勢、研究優勢、心理優勢。而長期主義者更容易在研究層面和心理層面建立優勢,在信息層面削弱劣勢。

如今時代,信息爆炸,每天的資訊鋪天蓋地,信息不是太少而是太多,多到絕大部分信息成為投資的噪聲,干擾了正常的投研節奏和交易心理。但是如果把時間拉長進行信息過濾,信息的質量將有質的飛躍。舉例來說,一年超過200個交易日,如果以日K線觀察市場,每根K線的信息量未必有多大,更別提以小時或分鐘為單位的K線更是紛繁復雜,難以發現每根K線的趨勢及其背后的邏輯。但如果以月K線來觀察,每根k線的信息質量則顯著改善,逐漸可被解釋或理解;再以年K線來觀察,那么每根k線就包含了巨大的有價值的信息,對于理解和觀察市場而言,每根K線都是有價值的。所以,作為最為復雜的信息系統,股市是所有交易者信息處理的黑箱,甚至交易者本身的行為或預期也在對系統施加影響并可能改變結果,個體的投資者在某一時點里更像是摸象的盲人,只掌握局部的有限的信息。

短期而言,確實有極少數人可能在某一時段具備信息優勢,但這種優勢也是難以長久持續的;對于絕大多數人而言,反而存在著信息劣勢。長期而言,信息的劣勢會被削弱,因為能影響長期趨勢的、重要而有價值的信息反倒是公開的、透明的和被廣泛知曉的,并且作用的時間也是漫長的。長期主義者只要能夠及時識別并據此作出正確投資判斷,依然可以獲得良好回報。因此,長期主義者更有機會過濾掉短期的噪聲,關注真正發揮長期作用的優質信號,進而彌補短期的信息劣勢。

研究優勢建立在良好質量的信息基礎之上。信息作為最基礎的研究對象,信息的質量至關重要。由于長期主義者研究目的指向資產長期內在價值,更關注的是價值中樞的長期斜率變化而非估值的短期波動曲率變化,對信息的篩選和甄別天然就會更加精簡有效,從而也更容易積累研究經驗教訓,并形成可復用的研究體系,提高投資勝率。

心理優勢的建立來源于長期信仰。投資考驗人性,信仰構成長期行為的支撐力量,做長期正確的事反過來又堅定了信仰。沒有信仰的短期交易,是將自身投入到無限的不確定和波動之中,充滿無力感。因此,放棄掙短期的不確定的錢,而把自己交付于信仰,賺應得的長期的本分錢,于是就獲得了充分的自由和長久的心安。長期看,能夠延遲滿足的人會活得更好,長期目標明確而堅定時,在面臨短期壓力下才更可能不慌張不焦慮。長期主義者通常是內心更加堅定的人群,投資更向內求力量,更可能抵抗住人性弱點,在面臨市場極限考驗之下,投資能夠不變形往往是決定勝負的關鍵。投資越往后走,越向內求,做減法,敢放棄,堅守本分。

?

三、長期是多長?

對于投資者而言,長期回報才是最重要的。然而,人的生命卻又是短暫的。又是這位凱恩斯,說了一句名言:“在長期,我們都死了”。所以,務實地討論一下“長期有多長”十分必要。

結合自己的投資實踐,并參考成功投資者的經驗,大致可以用3-5年的時間來定義投資上的“長期”:

鄧普頓認為“未來一年的盈利情況和未來股價表現之間沒有統計上的顯著關系。股價和未來五年的盈利數據則表現出最擬合且最強的相關關系”;

費雪表示“假如沒有發生什么足以改變我對該公司原有看法的事情,我就會持有這只股票至少三年”;

巴菲特說過“我們會持續以五年期作為檢驗的時間基準”。

從國內的投資經驗上來看,有研究表明5年是投資收益率分布形態的轉折點:以偏股混合型基金為例,任意一天買入并分別持有2年、3年、4年、5年、6年后賣出,結果顯示隨著持有時間的拉長,收益率的分布逐漸由偏態分布轉向正態分布,而這個轉折的時點恰恰就是5年。這意味著,時間越長投資結果的確定性越高,并緊密分布在均值附近——即投資的長期結果會向資產實際的長期回報水平去回歸。

因此,積累財富的關鍵不是時機,而是時間。我們應該去充分把握市場的長期趨勢,而非在不同品種間頻繁切換,或不斷的離場和進場,股票投資者的主要任務是:股票作為長期最優秀的資產類別,我們首先不能丟失基礎的長期收益回報;其次,在基礎回報之上,再通過勤勉研究和克制耐心,謹慎地在能力圈內累積超額收益,徐徐圖之,相信時間復利的力量。

?

四、長期我們應保持樂觀

面對復雜嚴峻的世界格局變幻,中美競爭不斷加劇,在立足發展的同時,必須強調安全以爭取更大發展空間。但發展仍是中心任務,斗爭為了安全,安全為了發展。安全只是手段,發展才是目的。內部的發展問題依然是核心問題,發展還是核心任務。

二十大報告明確提出,未來五年是全面建設社會主義現代化國家開局起步的關鍵時期;2035年人均國內生產總值邁上新的大臺階,達到中等發達國家水平;2050年(本世界中葉)全面建成社會主義現代化強國。二十大關于發展規劃的表述是傳承和發揚,是在長期既定的道路上的繼續前進,有利于社會長久預期的穩定。

過去和當下,全球和中國面臨著諸多嚴峻的挑戰,但種種的艱難困苦已有較為充分展現;作為長期主義者,我們應該看到長期的積極變化,危機之中也終將醞釀勃勃生機,長期的轉機也隨時可能出現。中國經濟內在的基本面已經發生的、長期的、積極的根本性變化,值得重視。

歷史積累的風險基本出清。過去的十多年是在還“4萬億”的歷史欠債,時至今日,大體上可以認為歷史遺留的經濟風險基本出清了:產能嚴重過剩經過供給側改革已充分化解、影子銀行被完全規范、地方政府債務得到了控制、房地產的尾部風險正在釋放之中。目前,經濟增長的主要驅動力量是非常健康的,來自產業升級和國際競爭力的提升,正是高質量發展的可持續之路。

產業升級優化驅動高質量發展。在一致看衰出口的預期中,中國在全球出口份額持續提升。中國出口強勁最重要的驅動來自自身產業升級和競爭力提升,汽車、高端制造等產業出口占比大幅提升。“工程師紅利”正在迅速釋放,正是未來中國經濟增長最為重要的驅動——技術進步,或者說是勞動者素質提高帶來的生產效率的提高:以在職大學生勞動力人數為指標,2020年為1億人以上,2030年將達到2億人,長期峰值將突破3億人。因此,對中國長期的經濟持續增長應保持信心。

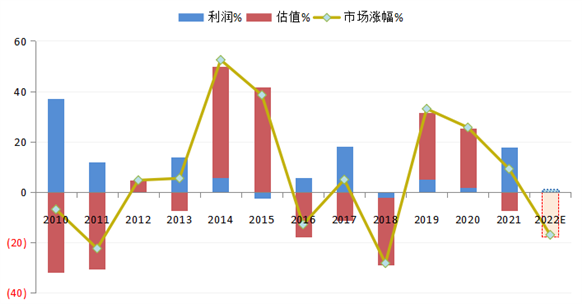

最后,就股市而言,大的轉機也在臨近。從上市公司的盈利增長和估值變化的周期來看,2022年的盈利預計(微弱)增長而估值大幅壓縮。從以往股市的經驗來看,一般連續2年的擠壓估值后,通常會迎來一輪估值的修復周期;如果出現類似2016-2018年情形,連續3年壓縮估值,則有顯著修復估值的機會。因此在2023-2024年,股市大概率迎來轉折。

數據來源:Wind

投資上,依靠自身強大競爭優勢、立足于本土腹地、盈利模式踏實可靠的優秀企業,才更有機會穿越波動;只有依靠老老實實的業績增長,才可能實現財富的持續增值。

?

?

風險提示

本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。

?