400-818-9800

星石觀點

循序漸進,拾級而上

![]() 時間:2022-11-02

時間:2022-11-02![]() 作者:

作者:

本期作者

一、無可奈何花落去

不知不覺,我們經歷了如此一輪跌幅巨大的熊市,中概股、港股、部分A股核心資產已然面目全非。異常的市場表現呈現出一個顯著的時代特征——強杠桿的地產,強人口紅利的互聯網,以及強資本導流的模式創新一同走向了盡頭。外部矛盾放大了內部矛盾,市場的趨勢放大了實體的觸知。路徑回歸的過程往往伴隨矯枉過正,于是乎,耳畔徘徊著一個又一個“傷心的故事”。何曾想,2021年初還都是意氣風發,驕陽似火都不足以形容市場的熱情。彼時的喧囂猶如此時的落寞。

驀然回首,誰又不曾擁有過這些“昔日之星”?只感慨時代變化太快,人心波動太大。三十余年世界巨變,唯有資本市場的脾氣依舊任性。然而往往當局者迷,市場放大了現實的困難,卻忽視了未來的美好。讓我們撥回時間,做些投資回顧,感受一下長期的力量。

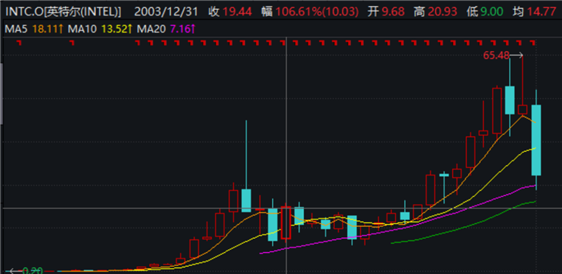

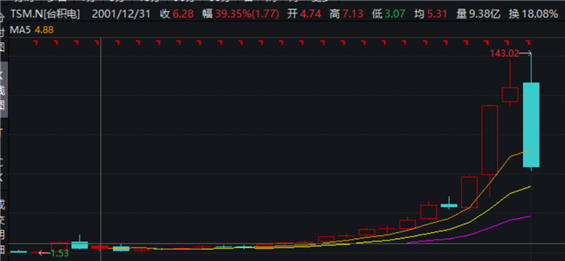

假如在2002年,在Intel、AMD或者臺積電里做選擇,你會投資哪家公司?

在2002年Q4的PC市場,英特爾占據85%的份額,AMD占據14%,基本壟斷了市場。那個年代的英特爾在高頻、多核、PC市場上是霸主般的存在,AMD也不過是在低端市場攪局。而彼時的臺積電僅僅是代工廠,并且絕大部分技術來自IBM授權。如果做投資,你會在這三家里面選擇誰呢?此時,臺積電市值約150億美元,AMD約100億美元,英特爾約390億美元。站在當時,似乎從各個角度分析,都會選擇英特爾,最多搭配點AMD。

2022年Q4,臺積電已經準備量產3nm,領先英特爾1~2個世代;而英特爾于2021年開啟了代工之路去攤薄研發成本,并且新一代產品也要開始量產7nm(約相當于臺積電、三星的4~5nm)。再看看目前的市場定價:臺積電約3200億美元,英特爾約1200億美元,AMD約1000億美元。臺積電和AMD的高管都有相當的憂患意識,都銳意進取,用了幾十年的堅持換來了競爭格局的變動,正應了那句話:禍兮福之所倚,福兮禍之所伏。科技這種東西,人們往往高估了短期的影響,而低估了長期的力量。

數據來源:Wind

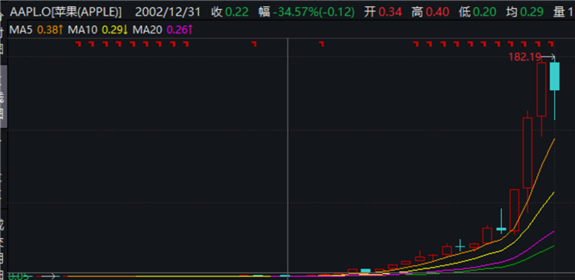

假如在2011年,在HTC(宏達電)、某國產手機品牌里做選擇,你會投資哪家公司?

2011年HTC在全球手機市場份額占9.1%,僅次于蘋果,最高市值達335億美元。彼時谷歌的Gphone全都是找HTC代工。反觀2011年的某國產手機廠商,則剛剛成立不久。正常的思路都會覺得HTC有先發優勢,又地處中國臺灣,能夠充分利用產業鏈構建成本優勢。然而,事情的發展總是很奇妙。

未來的幾年,HTC處于兩邊被打的狀態。一個是歐美市場被蘋果、諾基亞用專利圍剿,市場份額被迫讓出;另一邊智能手機產業鏈轉移至大陸,國內品牌應聲崛起,牢牢地把握了中低端市場。就這樣,HTC錯失戰機,慢慢的銷聲匿跡了。再看某國產手機品牌,一步步把用戶做起來,盡管有種種詬病,至少目前還是擁有成本優勢,依舊把握著中低端消費市場。當然,有絕對核心壁壘的蘋果,仍是至今為止最大的贏家,但其地位過于強大,也不便與這兩家公司對比。資本導流或模式創新的確能占據早期市場,但是在沒有核心技術,客戶沉淀或供應鏈優勢下,歷史上基本都是曇花一現。

數據來源:Wind

所以歷史的定價也總是出錯,往往偏向于高估短期而低估長期。此外,倘若公司被高估過多了還大概率會反噬創業的斗志。畢竟躺著都能數錢了,你還能指望原本醉心科研的團隊繼續心如止水么?所以高于或者低于合理定價太多的資產,結局難免都是口號式傳播,這種營銷的盡頭往往是頂部套牢或者底部割肉。

二、似曾相識燕歸來

市場對很多問題都看得很清楚,也都達成了共識。這是一種從未有過的局面,你仔細揣摩,是與不是?簡單列舉幾個,人口、地產、科技、世界格局。是不是百年未有之大局已經比較清晰?既然這些矛盾已經如此的清晰,其解決方案也非一朝一夕,那是否我們已然走在長期正確的道路上呢。至少在“房住不炒”上我們看到了堅定的決心,而在其他方面我們也感到了巨大的變化。歷史的腳步從不停歇,時代也在召喚著每個人。

資本和杠桿都是工具,人才、核心技術和產業鏈才是最終的沉淀。在資本稀缺的年代,集大資干大事有著重要的戰略意義。在QE泛濫的年代,泡沫化定價能最大化刺激企業家的激情,也才能承載溢出屏幕的流動性。在通脹回歸的后QE時代,資本市場終將重新回歸初始定位,更好的映射和服務實體經濟。既然我們并不參與實體的經營,那么做好資產的合理定價就是對實體經濟最好的回報。

那么現階段市場的價格到位了么?

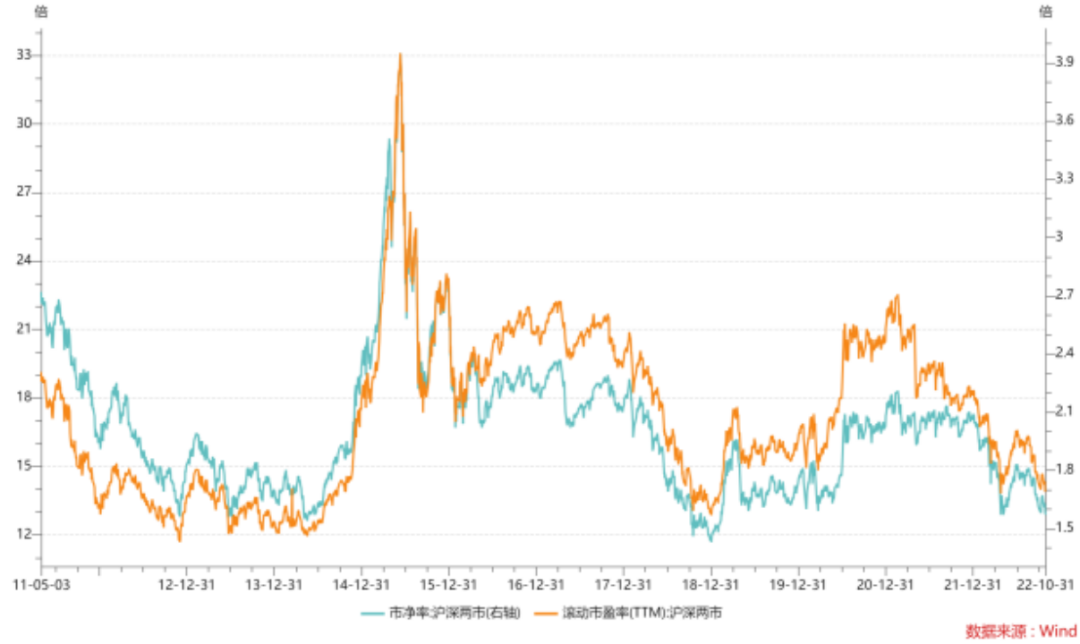

從估值上看,我們可以找出一大堆指標證明現在的市場已經跌出了價值。

從情緒上看,朋友圈的段子帶著二級狗晃蕩于草莽之間,大家都習慣了低迷,從而對變化視而不見。這種感覺我們都似曾相識。

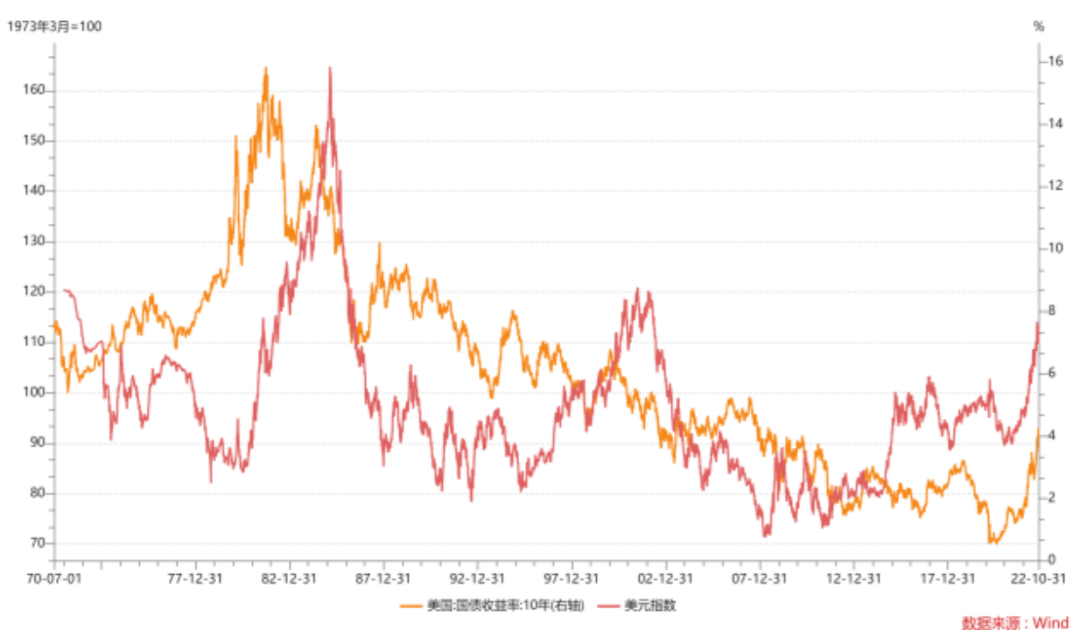

然而,我們已經看到了美聯儲利率見頂的跡象,看到了企業微觀活力觸底的苗頭,同時還清晰地看到長期發展的路徑。那么此時的低點,或許是長周期的起點,無非是斜率緩一點,步伐慢一點,底部更扎實一點。市場最終等到的大概率是“三根陽線改變信仰”,以及那句“干就完了”。在長周期均值回歸的規律下,時鐘的鐘擺終將回撥。

勇氣是一種難能可貴的資產,敢于在牛市瘋狂期離場,敢于在熊市低迷期要籌碼。現階段我們更應敢于挖掘中長期機會,循序漸進,拾級而上,終將收獲。

風險提示

本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。

一、無可奈何花落去

不知不覺,我們經歷了如此一輪跌幅巨大的熊市,中概股、港股、部分A股核心資產已然面目全非。異常的市場表現呈現出一個顯著的時代特征——強杠桿的地產,強人口紅利的互聯網,以及強資本導流的模式創新一同走向了盡頭。外部矛盾放大了內部矛盾,市場的趨勢放大了實體的觸知。路徑回歸的過程往往伴隨矯枉過正,于是乎,耳畔徘徊著一個又一個“傷心的故事”。何曾想,2021年初還都是意氣風發,驕陽似火都不足以形容市場的熱情。彼時的喧囂猶如此時的落寞。

驀然回首,誰又不曾擁有過這些“昔日之星”?只感慨時代變化太快,人心波動太大。三十余年世界巨變,唯有資本市場的脾氣依舊任性。然而往往當局者迷,市場放大了現實的困難,卻忽視了未來的美好。讓我們撥回時間,做些投資回顧,感受一下長期的力量。

假如在2002年,在Intel、AMD或者臺積電里做選擇,你會投資哪家公司?

在2002年Q4的PC市場,英特爾占據85%的份額,AMD占據14%,基本壟斷了市場。那個年代的英特爾在高頻、多核、PC市場上是霸主般的存在,AMD也不過是在低端市場攪局。而彼時的臺積電僅僅是代工廠,并且絕大部分技術來自IBM授權。如果做投資,你會在這三家里面選擇誰呢?此時,臺積電市值約150億美元,AMD約100億美元,英特爾約390億美元。站在當時,似乎從各個角度分析,都會選擇英特爾,最多搭配點AMD。

2022年Q4,臺積電已經準備量產3nm,領先英特爾1~2個世代;而英特爾于2021年開啟了代工之路去攤薄研發成本,并且新一代產品也要開始量產7nm(約相當于臺積電、三星的4~5nm)。再看看目前的市場定價:臺積電約3200億美元,英特爾約1200億美元,AMD約1000億美元。臺積電和AMD的高管都有相當的憂患意識,都銳意進取,用了幾十年的堅持換來了競爭格局的變動,正應了那句話:禍兮福之所倚,福兮禍之所伏。科技這種東西,人們往往高估了短期的影響,而低估了長期的力量。

數據來源:Wind

假如在2011年,在HTC(宏達電)、某國產手機品牌里做選擇,你會投資哪家公司?

2011年HTC在全球手機市場份額占9.1%,僅次于蘋果,最高市值達335億美元。彼時谷歌的Gphone全都是找HTC代工。反觀2011年的某國產手機廠商,則剛剛成立不久。正常的思路都會覺得HTC有先發優勢,又地處中國臺灣,能夠充分利用產業鏈構建成本優勢。然而,事情的發展總是很奇妙。

未來的幾年,HTC處于兩邊被打的狀態。一個是歐美市場被蘋果、諾基亞用專利圍剿,市場份額被迫讓出;另一邊智能手機產業鏈轉移至大陸,國內品牌應聲崛起,牢牢地把握了中低端市場。就這樣,HTC錯失戰機,慢慢的銷聲匿跡了。再看某國產手機品牌,一步步把用戶做起來,盡管有種種詬病,至少目前還是擁有成本優勢,依舊把握著中低端消費市場。當然,有絕對核心壁壘的蘋果,仍是至今為止最大的贏家,但其地位過于強大,也不便與這兩家公司對比。資本導流或模式創新的確能占據早期市場,但是在沒有核心技術,客戶沉淀或供應鏈優勢下,歷史上基本都是曇花一現。

數據來源:Wind

所以歷史的定價也總是出錯,往往偏向于高估短期而低估長期。此外,倘若公司被高估過多了還大概率會反噬創業的斗志。畢竟躺著都能數錢了,你還能指望原本醉心科研的團隊繼續心如止水么?所以高于或者低于合理定價太多的資產,結局難免都是口號式傳播,這種營銷的盡頭往往是頂部套牢或者底部割肉。

二、似曾相識燕歸來

市場對很多問題都看得很清楚,也都達成了共識。這是一種從未有過的局面,你仔細揣摩,是與不是?簡單列舉幾個,人口、地產、科技、世界格局。是不是百年未有之大局已經比較清晰?既然這些矛盾已經如此的清晰,其解決方案也非一朝一夕,那是否我們已然走在長期正確的道路上呢。至少在“房住不炒”上我們看到了堅定的決心,而在其他方面我們也感到了巨大的變化。歷史的腳步從不停歇,時代也在召喚著每個人。

資本和杠桿都是工具,人才、核心技術和產業鏈才是最終的沉淀。在資本稀缺的年代,集大資干大事有著重要的戰略意義。在QE泛濫的年代,泡沫化定價能最大化刺激企業家的激情,也才能承載溢出屏幕的流動性。在通脹回歸的后QE時代,資本市場終將重新回歸初始定位,更好的映射和服務實體經濟。既然我們并不參與實體的經營,那么做好資產的合理定價就是對實體經濟最好的回報。

那么現階段市場的價格到位了么?

從估值上看,我們可以找出一大堆指標證明現在的市場已經跌出了價值。

從情緒上看,朋友圈的段子帶著二級狗晃蕩于草莽之間,大家都習慣了低迷,從而對變化視而不見。這種感覺我們都似曾相識。

然而,我們已經看到了美聯儲利率見頂的跡象,看到了企業微觀活力觸底的苗頭,同時還清晰地看到長期發展的路徑。那么此時的低點,或許是長周期的起點,無非是斜率緩一點,步伐慢一點,底部更扎實一點。市場最終等到的大概率是“三根陽線改變信仰”,以及那句“干就完了”。在長周期均值回歸的規律下,時鐘的鐘擺終將回撥。

勇氣是一種難能可貴的資產,敢于在牛市瘋狂期離場,敢于在熊市低迷期要籌碼。現階段我們更應敢于挖掘中長期機會,循序漸進,拾級而上,終將收獲。

風險提示

本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。