400-818-9800

星石觀點

基金經理隨筆丨美國經濟衰退初露端倪

![]() 時間:2022-09-22

時間:2022-09-22![]() 作者:

作者:

本期作者

目前市場對于美聯儲加速加息最終將帶來衰退已經形成了一致預期,但近期數據顯示美國內需仍具有一定的韌性,就業、消費數據偏強給了美聯儲保持緊縮充足的底氣。我們認為,目前美國經濟觸頂已經是較明確的事實,后續美國及全球總需求的走弱將成為未來一段時間宏觀領域的一個重要驅動因素。

一、美國居民消費已經顯露放緩跡象

美國經濟中消費占比最大,對GDP的拉動也最大,歷史上看消費增速與美國GDP增速高度相似,基本上可以說美國居民消費決定了美國GDP的走勢。疫情以來美國居民消費的重要性更加凸顯。

我們可以通過幾方面來觀察目前美國居民消費的情況。

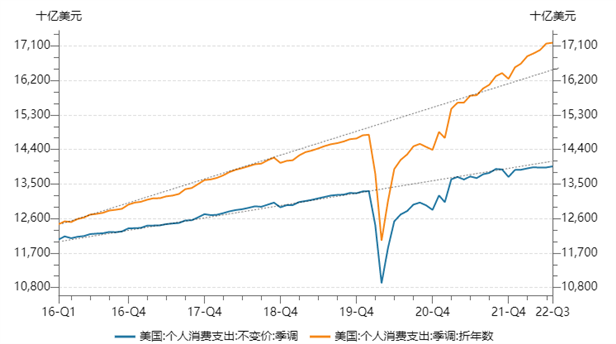

首先,從美國居民消費支出來看,居民消費支出呈放緩趨勢,名義消費支出和實際消費支出的表現略有不同。近3個月,雖然,美國居民名義消費高于長期趨勢,但實際消費已經開始低于長期趨勢了。

資料來源:Wind

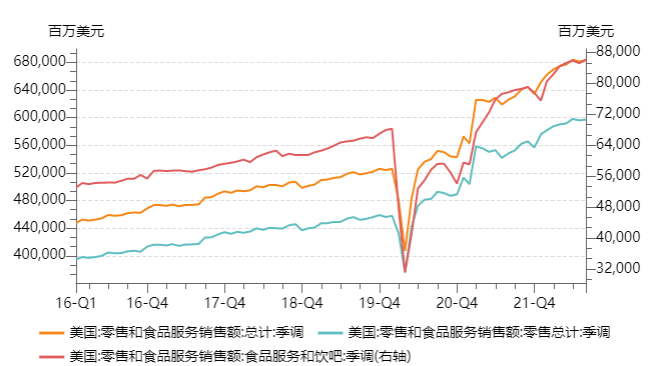

第二,零售和餐飲行業的名義銷售額增長也有所放緩,這也意味著居民消費需求已經開始出現退坡。8月美國零售銷售小幅增長,但7月零售數據修正為下降,也是美國居民需求放緩與韌性的綜合表現結果。

資料來源:Wind

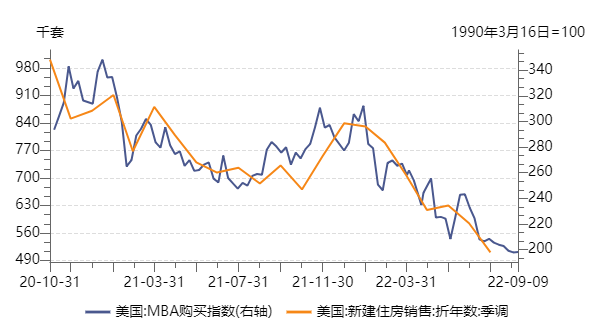

第3,美國內需的另一個支柱房地產行業的下行趨勢沒有改變。從歷史經驗來看,美國居民的購房需求和利率高度相關。截至9月15日當周,美國30年期抵押貸款固定利率自2008年以來首次上升至6.02%,且隨著美聯儲不斷加息和緊縮,美國長期貸款利率大概率仍處于上行通道,美國房地產的尋底過程可能尚未結束。

資料來源:Wind

二、通脹對于美國居民收入的侵蝕風險還未解除

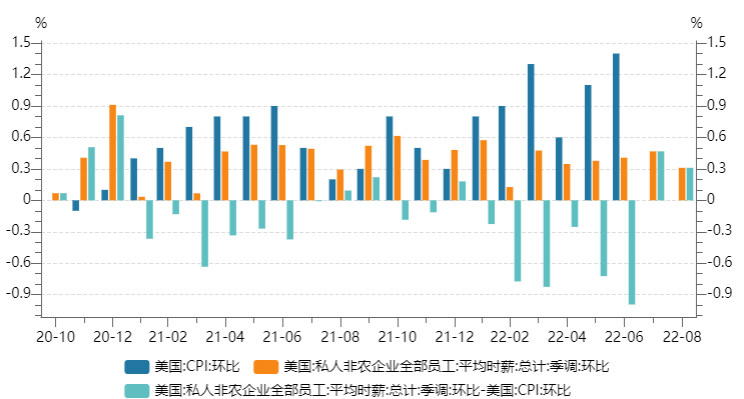

7月、8月美國CPI數據環比大幅走低,美國居民的實際薪資增速由負轉正。短期實際薪資環比增速轉正并不意味著通脹的侵蝕已經結束。整體看,對于美國居民而言,實際收入受到通脹侵蝕的風險并未完全解除。

油價下行是近兩個月美國通脹下行的主因,但當前能源價格下降似乎并不能帶動通脹向政策合意區間持續下行。7月以來國際原油價格由110美元/桶下跌至8月底的90美元/桶左右,考慮到油價受俄烏沖突等多方面復雜因素的影響,油價能否持續走低存在較大的不確定性,不排除冬季取暖季到來油價再度走高的可能性。7-8月核心CPI偏弱也是受到與油價相關性高的機票價格走低影響。如果我們把這一因素排除,預計未來一段時間核心CPI環比增速仍有望保持在0.3%-0.4%的區間。8月居民薪資環比增速只有0.31%,基本與核心CPI環比增速持平或略低于核心CPI環比增速。

同時,居民薪資的增加也對通脹的持續性形成支撐,特別是衡量低端服務業勞動力成本的休閑和酒店業時薪環比增速今年3月以來始終維持在0.5%以上且高于總時薪增速。

資料來源:Wind

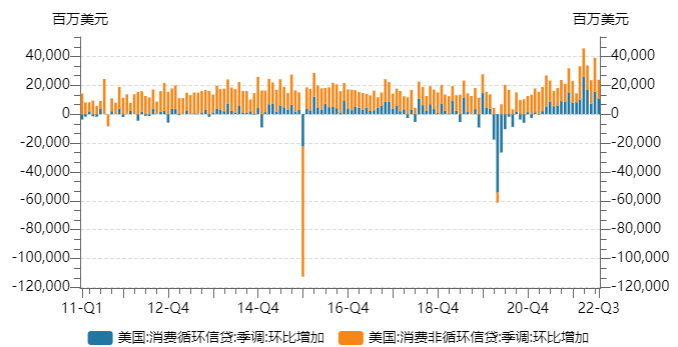

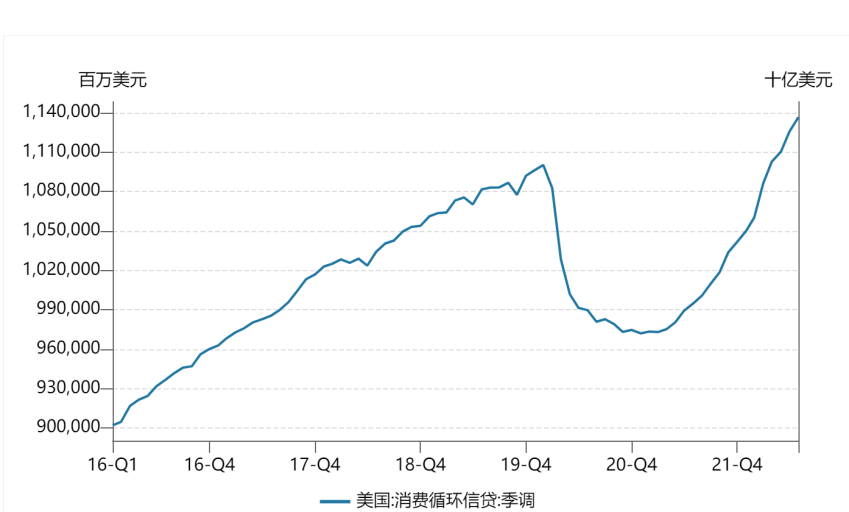

三、支撐美國居民消費的信貸也顯露見頂跡象

疫情后,受益于大規模財政補助,美國居民的財務狀況大幅改善。雖然今年財政補助退出和美國居民實際收入受到通脹侵蝕,但大多數居民還可以通過揮霍前期積攢的信用額度維持生活水平。

2022年2-7月,美國消費信貸月增量均值超過了300億美元,較疫情前150-200億美元的中樞出現了較明顯的提高。即使考慮美聯儲在疫情爆發后增加了貨幣供給,這樣的信貸增速也是明顯偏高的。結構上看,信用卡等循環貸是美國居民消費信貸增長的主力。

資料來源:Wind

目前看,美國消費循環信貸距離中長期趨勢線尚有一段距離,美國居民加杠桿仍有一定空間,但消費信貸擴張的加速度可能已經出現拐點。考慮到美國的利率在近幾個月快速上升,居民利息支出上升較快,居民加杠桿的速度不太可能進一步加快,消費信貸的增速大概率從3-6月的高位有所放緩。

從總需求的角度來看,如果居民消費貸環比增加量僅能維持持平甚至放緩,疊加居民實際收入持平、新增就業逐漸放緩,美國總需求的增長將缺乏動力,甚至面臨下行壓力。

資料來源:Wind

四、結語

綜上所述,我們維持美國經濟已經見頂的判斷,同時也認為美國經濟在高位的韌性可能比歷史上都強一些。美國經濟的韌性來源于疫后較大的勞動力缺口還未完全填補,以及居民仍有加杠桿空間。此輪美國經濟的韌性將表現為美國就業、消費等數據明顯走弱的時間偏晚。但同時我們也要看到美國通脹的粘性可能會更強。在經濟、通脹雙韌性的宏觀環境下,美聯儲保持鷹派的持續時間也會更長。

美國的經濟韌性疊加歐洲受能源危機沖擊較大,使得美國經濟相對優勢擴大,近期美元表現極為強勢。但美國經濟最終走弱是確定的,這個過程已經開始。美國以及全球總需求的走弱將成為未來一段時間宏觀領域的一個重要驅動因素。

風險提示

本報告所載信息和資料來源于公開渠道,本公司對其真實性、準確性、充足性、完整性及其使用的適當性等不作任何擔保。在任何情況下,本報告中的信息、觀點等均不構成對任何人的投資建議,也不作為任何法律文件。本公司不對任何人因使用本報告中的任何內容所引致的任何損失負任何責任。