變天了嗎?

星石深度丨變天了嗎?

![]() 時間:2022-02-28

時間:2022-02-28![]() 作者:

作者:

變天了嗎?

一

表象:超額收益也有三年魔咒?

過去3年的牛市中,機構投資者超額收益的持續性和幅度是罕見的,從歷史規律來看均值回歸也是情理之中。

一方面,盡管機構投資者長期累計收益跑贏滬深300是大概率事件,但是以年的維度來看,在2018年以前,基金很難連續2年以上跑贏滬深300。

而在2019年以來的這輪行情中,機構投資者年度收益的中位數已經連續3年大幅超越滬深300,持續性歷史罕見。

另一方面,這輪牛市中機構年化收益率也顯著偏離歷史平均水平。2019年以來(截至2.23),基金年化收益率中位數達到了30%,不僅大幅跑贏同期滬深300(同期年化收益14.3%),也大幅偏離了歷史平均水平(2005-2017年間,有數據的普通股票型+偏股型基金年化收益中位數是12.4%,同期滬深300的年化收益為11.6%,平均超額0.8%)。

盈虧同源,歷史上超額收益輪回的背后,是熱門行業被機構充分挖掘后,性價比回落的結果。

過去幾年機構重倉的核心資產大幅上漲,為基金貢獻了可觀的超額收益。但是巧合的是,隨著機構對熱門行業的持倉市值占比逼近歷史高點,集中的籌碼和高估值會導致超額收益的獲取難度明顯加大。

比如2020Q4食品飲料行業的公募持倉占比達到了19%,2021年食品飲料指數開始調整(2021年收益-6%);2021Q3電力設備的持倉占比達到18.4%,2022年初電力設備指數開始調整(截至2.24收益-12%)。2014年的醫藥生物、2015年的計算機也是類似。

圖1:公募基金已經連續4年獲得明顯的超額收益

(相對于滬深300的超額收益)

來源:Wind,2015.1.1-2021.12.31

中周期內核:核心通脹回升期,市場驅動發生重大變化

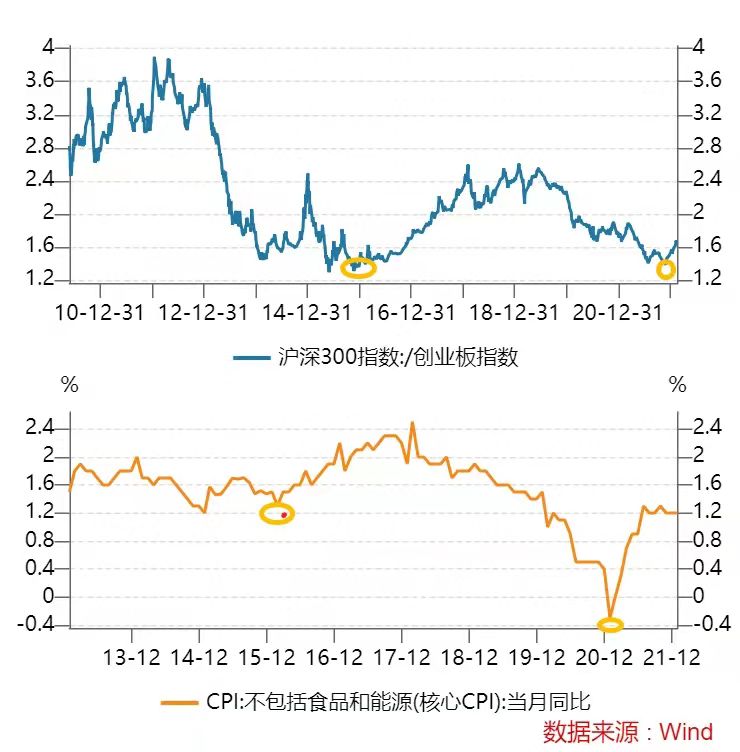

從歷史經驗來看,伴隨著核心CPI觸底回升,滬深300往往跑贏創業板指數。

這種相關性背后的基本面邏輯是滬深300的成分股基本面受益于通脹回升,而創業板的成分股基本面與經濟周期相關度較低,因此在通脹回升期,滬深300的業績改善能力好于創業板(圖3),從而驅動了資金配置偏好的遷移(圖4)。

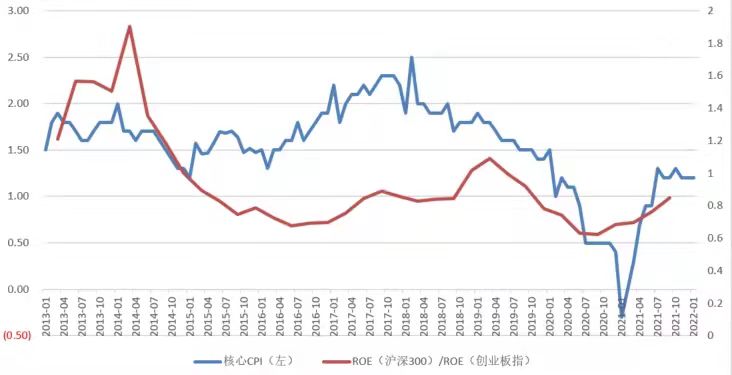

復盤上一輪風格切換的前夜(圖2)——2015底至2016初,可以看到當時經濟剛剛結束漫長的出清,正處于從衰退走向復蘇的階段,核心CPI從2016年2月開始止跌反彈,滬深300的ROE-TTM從2016Q3開始跑贏創業板指,滬深300相對于創業板指的比價關系大逆轉也由此正式啟動。

圖3:核心CPI回升,滬深300基本面相對創業板改善

來源:Wind

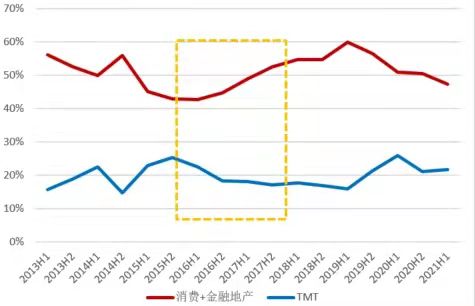

圖4:核心CPI回升期公募基金板塊配置變化

來源:中信證券

站在當前時點來看,我們可能已經站在新一輪風格大切換的初期:

首先,今年核心通脹仍處于上行通道,將繼續帶動順周期類資產盈利改善。

盡管去年年初核心CPI已經觸底,但是受疫情反復的影響需求端復蘇力度偏弱,截至2022年1月核心CPI才反彈至1.2%,剛剛恢復到疫情前的最低水平。

我們在2022年度策略中已經測算過,參考2017年(消費較強)、2014年(消費較弱)、以及2013-2019年均值水平分別作為樂觀、悲觀、中性情形假設,結果均顯示今年核心CPI中樞大概率會繼續溫和抬升。

第二,目前滬深300/創業板指數的比價關系仍處于歷史極低水平,而基本面相對優勢已經在潛移默化的切換,有望驅動二者比價關系均值回歸。

事實上滬深300ROE/創業板指ROE已經從2020Q4開始改善(圖3),但本輪周期中滬深300/創業板指比價扭轉相對滯后,原因可能在于:

一方面,投資者組合配置存在一定慣性,因此當大的風格切換信號來臨時很難快速適應;

另一方面,可能也有部分投資者對于穩增長的信心不強,類似2015擔心中國經濟硬著陸。但是目前寬貨幣已經啟動,加速新舊基建、地產政策糾偏、服務業支持等一系列托底政策相繼推出,市場預期已經有所改善,預計滬深300/創業板的相對基本面改善具備延續性。

第三,與2015年底類似,目前美聯儲即將進入新一輪緊縮周期,對于估值偏高的非周期成長股存在一定利空。

考慮到本輪由供給因素推升的通脹已經創近30年歷史新高,預計本輪美聯儲加息的節奏大概率會快于上一輪,目前市場預期美聯儲3月首次加息、年內數次加息,縮表也將提上議程。

長周期猜想:從資產泡沫到實物通脹,從貧富分化走向共同富裕

過去很長時間我們的投資邏輯都是建立在通脹低迷、貨幣寬松的基礎上,而往后看這種環境可能難以為繼:

一方面,放水模式下盡管全球收入都在增長,卻也帶來了貧富差距拉大的后果。

過去幾十年,發達經濟體流動性寬松帶來的效果更多的是利率持續下行和資產價格泡沫放大,而通脹長期難以達到政策目標,導致盈利與通脹緊密相關的傳統行業盈利能力偏弱。

第二,持續的貧富分化將帶來傳統行業供給的持續不足,從而通過通脹來反作用于資產泡沫。

在供給端,疫情之前的10年,發達國家在低增長、低通脹的環境下,產能供給持續收縮;中國經濟在“四萬億”刺激后,也經歷了漫長而徹底的產能出清,不少傳統行業投資增速已經多年負增長。

而新冠疫情的出現讓供給特別是傳統消費領域的供給收縮得更加徹底。

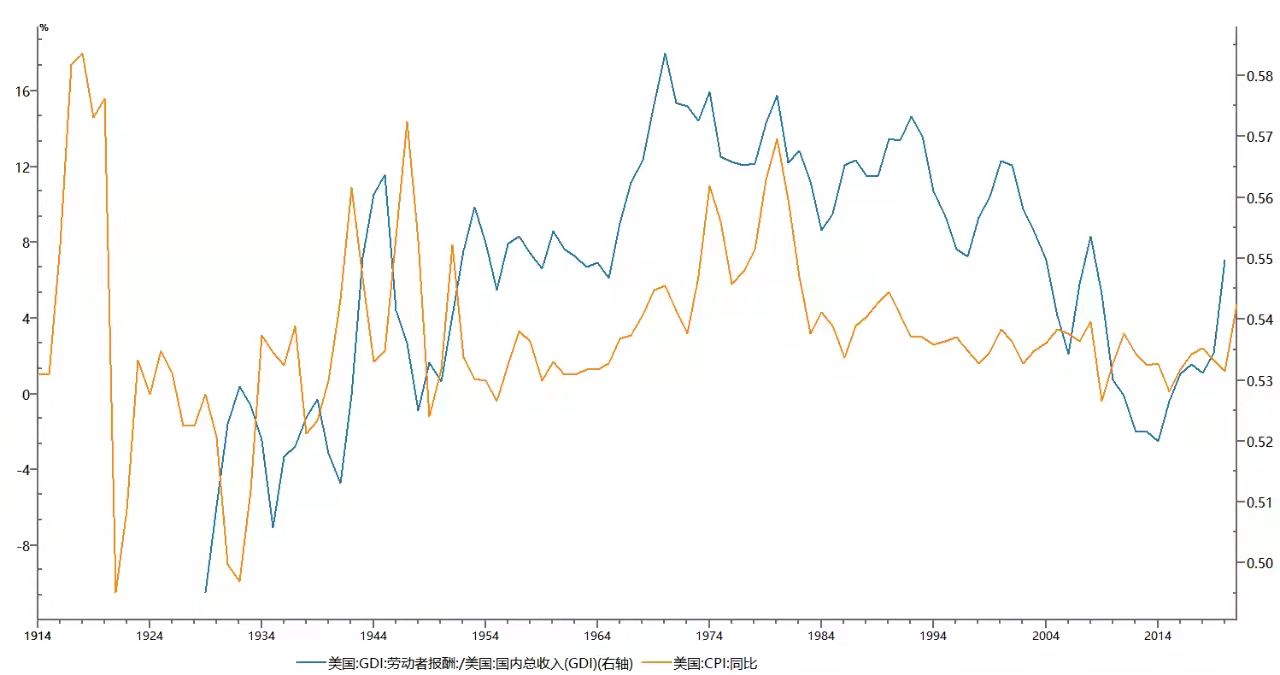

在需求端,我們看到美國勞動者報酬占GDP比重與CPI高度相關(圖5),在1970年代末這一比值見頂之后,處于持續回落狀態,而目前開始上升,他是否持續回升值得我們關注。因為依賴勞動報酬的中低收入群體邊際消費傾向更高,實物消費需求增長會進一步加劇通脹壓力。

在歐美通脹普遍高企的今天,政策制定者的行動普遍偏慢,即使在美聯儲轉鷹之后,市場仍然將信將疑;在各種商品價格大幅上漲的基礎上,市場仍然認為都只是暫時的。但觀念上的一廂情愿并不能降低通脹,只有在給與足夠的重視后,才能逐步降低。

圖5:美國勞動者報酬占GDP比重與CPI高度相關

來源:Wind

往后看,我們認為本輪由成長向傳統行業的風格切換可能并非短期事件,傳統周期、消費行業值得更多重視,就如同政策制定者對中低收入群體的重視一樣,資本市場過度分化之后走向均衡,整個社會在極致追求效率之后將走向公平。

隨著過去放水帶來的貧富分化問題日益受到政策制定者重視,不同國家已經開始推進“共同富裕”,中低收入群體的收入改善必將更加有力的帶動實物消費需求。

而產能擴張不能短時間內一蹴而就,過去十年的資產泡沫將逐步向實物通脹轉移,傳統產業價格中樞必然高于以往。那些因為過去通縮而盈利下行、投資長期不足的傳統行業投資可能需要投資者重新提高重視。